監修者ファイナンシャルプランナー

役員借入金の債権放棄・債務免除とは

役員借入金の債権放棄・債務免除とは、会社への経営者自身や役員からの借入に関して、双方の合意のもと返済を免除してもらうことを指します。

借入金の返済が解消されると、会社は経営者や役員に対して資金を返済する必要もなくなるので、「債務免除益」が増加します。そのため、会社の赤字をカバーできるのです。

役員借入金の債権放棄・債務免除の方法とは

債権放棄・債務免除の方法としては、会社と役員間で以下3つの準備が必要です。

- 債権放棄通知書:書面上に確定日付を含む内容証明が必要です。

- 取締役会議事録:取締役会で役員からの債務免除・債権放棄の決定を、証拠となるように議事録へ正しく残しておきます。

- 経理処理:借方に「役員借入金の金額」、貸方に「債務免除益」を正しく記載します。

債権放棄通知書に関しては、「民法519条」によって定められており、債権放棄した事実の証明として必要です。上記のように、トラブルを避けるためにも、正しく証拠を残しておかなければなりません。

役員借入金の債権放棄・債務免除で発生した利益を相殺するには

役員借入金の債権放棄(債務免除)を行うと、会社側には放棄された金額分の利益(債務免除益)が発生し、本来であれば法人税の課税対象となります。

しかし、この債務免除益は、自社の税務上の赤字である「繰越欠損金」と相殺することが可能です。これにより、債務免除益が繰越欠損金の範囲内に収まっていれば、法人税の負担なく借入金を消滅させることができます。

ただし、実行にあたっては以下のルールやリスクを理解しておく必要があります。

- 繰越欠損金と相殺するための条件

ただ赤字があれば良いわけではなく、以下の制限内での相殺となります。控除限度額 中小法人の場合は所得(債務免除益などを含む)の100%まで相殺可能ですが、資本金1億円超の大法人などの場合は所得の50%が上限となります。 - 欠損金の繰越期間

利用できる繰越欠損金には期限があります。現在は原則として10年(平成30年4月1日より前に開始した事業年度分は9年)を経過した古い欠損金は使用できません。※1

社長が会社に対する債権を放棄する場合、それが「貸付金(借入金)」なのか「未払いの給与」なのかによって税務処理が異なります。

- 役員借入金・未払役員報酬(毎月の給与)の場合

これらは過去に会社の経費として処理されているため、放棄すると「債務免除益」として課税対象になります。したがって、これらを消すには繰越欠損金との相殺が必要です。 - 未払役員賞与(経費になっていないもの)の場合

元々経費として認められていない(損金不算入の)役員賞与等の場合は、適切な手続きを経ることで、収益計上せずに(税金をかけずに)消滅させることが可能なケースがあります(益金不算入)。※2

もっとも注意すべきなのが「贈与税」です。社長が債権放棄をして会社の借金がなくなると、会社の株価が上昇します。

この時、社長以外の株主(妻や子供など)がいると、「社長が借金を肩代わりしたおかげで、親族が持つ株の価値が上がった」とみなされ、親族株主に贈与税が課されるリスクがあります。※3

※1 参考:No.5762 青色申告書を提出した事業年度の欠損金の繰越控除|国税庁

※2 参考:No.5211 役員に対する給与(平成29年4月1日以後支給決議分)|国税庁

※3 参考:第9条《その他の利益の享受》関係 9-2(株式又は出資の価額が増加した場合)|国税庁

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

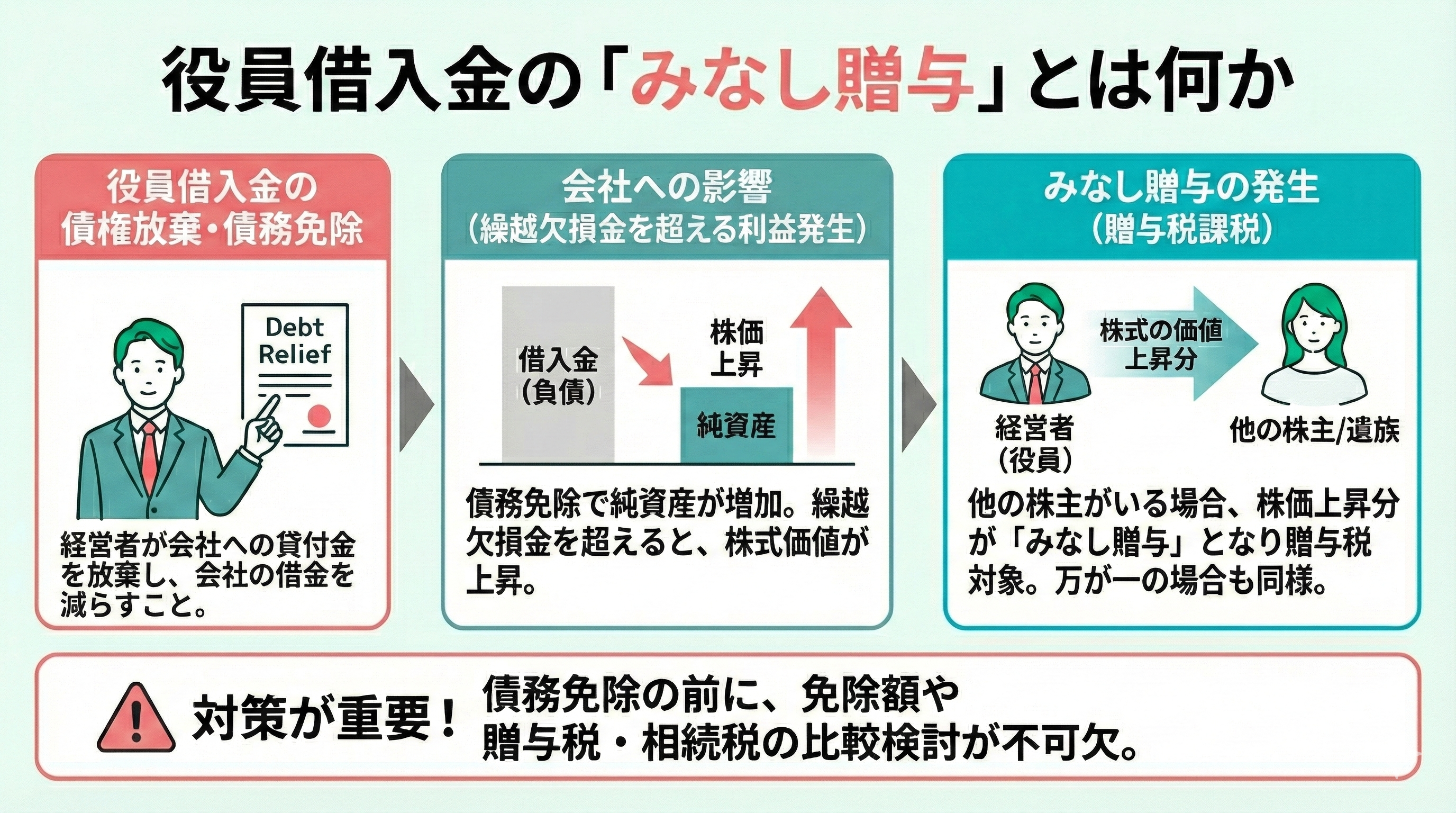

役員借入金の「みなし贈与」とは何か

債権放棄・債務免除をしたあとに会社の借入金が減って純資産が増加しますが、繰越欠損金を上回って利益が出た場合には、株式の価値が上がります。

経営者本人が100%株式を所有していれば問題ないものの、役員含め経営者以外に株式を保有していたり、株式の価額が変動したりする場合にはみなし贈与の問題が発生します。

そこで、株式の価値が0円から上がった際に、経営者に万が一のことがあったときには、遺族への贈与がなくても、贈与と同じ効果があれば贈与とみなされ課税されてしまうのです。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

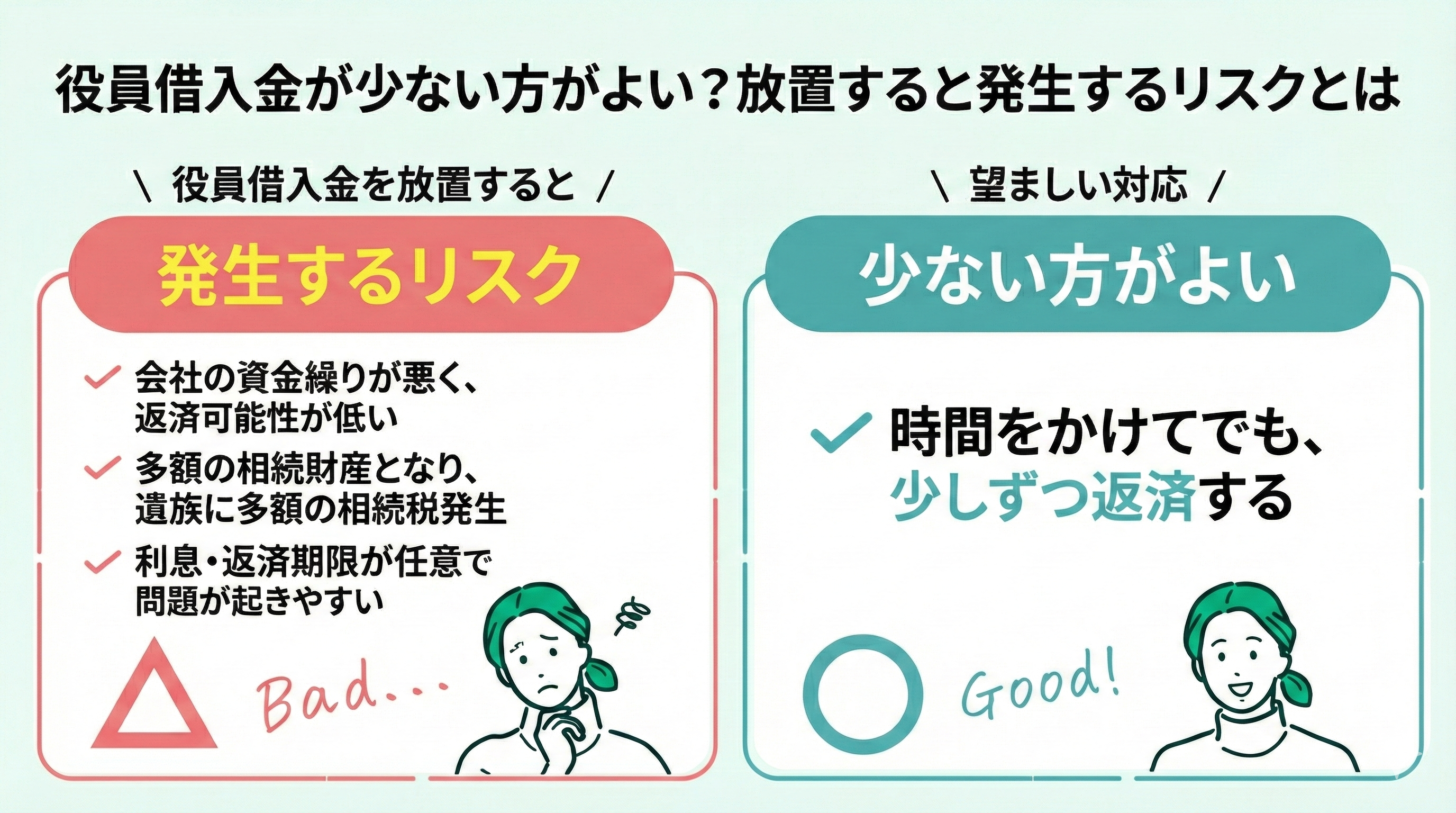

役員借入金が少ない方がよい?放置すると発生するリスクとは

また、経営者自身が数千万ないし億単位で会社に資金を貸し付けている場合には、遺族への相続の問題も発生します。したがって、会社の財務状況が悪くても、遺族は多額の相続税を支払わなければなりません。

役員借入金は時間をかけてでも、放置をせずに少しづつ返済をするのが望ましいです。しかし、利息や返済期限が任意で設定できる分、上記の問題が発生しやすいのです。

そこで、事業リスクに備えるためにも、丸紅グループが運営するマネーキャリアのような無料相談窓口を使い、法人保険の活用であらかじめ対策をしておく企業も多いのです。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

債権放棄・債務免除以外で役員借入金を減らす方法とは

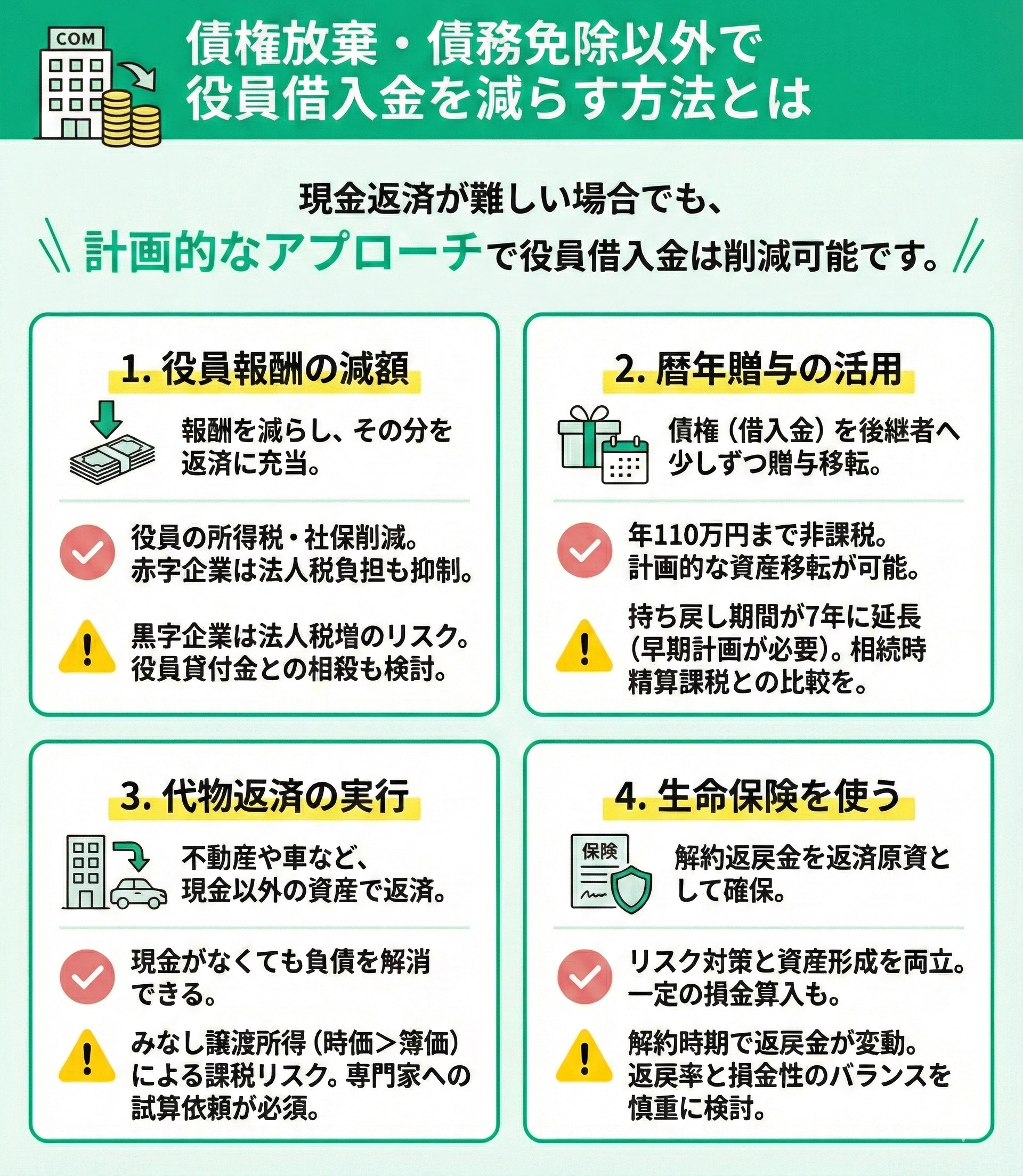

役員報酬の減額

まずは、役員報酬を減額し、減額した分を借入金の返済に充てる方法です。

役員報酬を減額すると、役員の所得税や社会保険料も減らせます。とくに、赤字が出ている会社や繰越欠損金がある会社では、法人税の負担も抑えられるメリットもあります。

逆に、黒字が出ている会社では、損金算入できる額が減り、法人税額が増えてしまうので注意しましょう。また、もし会社から社長への貸付金(役員貸付金)がある場合は、それと相殺して借入金を減らす方法もあります。

暦年贈与をする

役員借入金を解消するひとつの手段として、直系尊属(父母や祖父母など)から子・孫への「暦年贈与」を活用する方法があります。これは、経営者が会社に対して持っている債権(役員借入金)を、後継者へ少しずつ贈与して移転させるやり方です。

暦年贈与とは、1月1日から12月31日までの1年間に受け取った贈与額が110万円以下であれば贈与税がかからないという仕組みです※1。

ただし、令和6年(2024年)1月1日以後の贈与からはルールが改正されているため注意が必要です。相続が発生した際、過去の贈与分を相続財産に足し戻して計算する期間(持ち戻し期間)が、従来の「死亡前3年以内」から「死亡前7年以内」へと段階的に延長されました※2。

これにより、亡くなる直前に駆け込みで贈与を行っても、相続税の節税効果が得られない可能性が高まっています。暦年贈与を行う場合は、従来よりも早期からの計画的な実行が求められます。

また、あわせて検討したいのが「相続時精算課税制度」です。

これは原則として60歳以上の父母・祖父母から18歳以上の子・孫への贈与について、累計2,500万円まで特別控除が受けられる制度です。さらに近年の改正により、この制度にも年間110万円の基礎控除が新設されました※3。

暦年贈与と相続時精算課税制度、どちらが自社の状況や役員借入金の額に適しているか、比較検討することをおすすめします。

代物返済をする

役員借入金の返済に、代物弁済をする方法も効果的です。

代物弁済とは会社に現金預金が少ないケースなど、借入金を現金で返せないケースにて、ほかの財産を代わりとして返済することを指します。

たとえば、不動産(自社の事務所)や車などが代物として該当しますが、代物弁済によって貸借対照表上からも役員借入金の負債を解消できるので、経営者個人や役員に対して返済できる現金がないときに使える方法です。

ただし、代物弁済を行う際は「みなし譲渡所得」に注意が必要です。提供する資産(不動産など)の「時価」が「帳簿価格」よりも高い場合、会社側にその差額分の利益(譲渡益)が発生し、法人税が課税されます。

現金がないために代物弁済を選んだにもかかわらず、かえって納税資金が必要になるリスクがあるため、実行前に必ず専門家への試算依頼が必要です。

生命保険を使う

生命保険を使って「経営者や役員のリスク対策」と「資産形成(借入金返済の準備)」を進めるのも効果的です。

法人向けの生命保険には、被保険者が死亡したときに受け取れる死亡保険金や、保険期間中のあるタイミング(商品によって異なる)で解約することで受け取れる「解約返戻金があるタイプ」が存在します。

保険料は2019年に国税庁が「損金算入ルール」を改正したものの、一定額を損金算入できるので、帳簿外に解約返戻金を積み立てられ、役員借入金返済に充てられます。

しかし、現在は損金算入割合が高い保険商品は返戻率が低く抑えられていることが一般的です。十分な返済原資を確保するためには、損金性だけにこだわらず、資産計上となっても返戻率が高い商品を選ぶなど、財務状況に合わせた慎重な商品選定が求められます。

また、解約返戻金は保険加入したての頃や、保険期間の満期間近では受け取れる解約返戻金も少なくなってしまいます。

そのため、マネーキャリアのような法人向け保険の無料相談窓口を活用しつつ、最適な保険に加入する会社も多いのです。

ーーーーーーーーーーーーーーーーーーーーーー

「自社に最適なリスク対策ができているか不安…」

業態業種問わず、法人保険のプロに無料で何度でも相談ができる「マネーキャリア」

▼マネーキャリア(丸紅グループ)の公式サイト

ーーーーーーーーーーーーーーーーーーーーーー

自社にマッチする事業リスクへの対策が簡単にわかる方法とは

役員借入金は返済期限が任意で設定できるので、気付いたときには想像以上に金額が膨らみ、返済目処が立たなくなってしまうケースがよくある科目です。そのため、借入金がある会社では返済が滞りなくできるように「事前の対策」が必須になります。

そこで、生命保険を活用すると毎月の保険料の一定額を損金算入しつつも、経営者の死亡リスクへの対策と、解約返戻金がある保険で借入金返済準備が同時にできるようになるのです。

しかし、数ある保険商品のなかから経営陣のみで、最適な保険を判断するのは困難です。

したがって、「無料で何度でも」プロのファイナンシャルプランナーへ相談ができるマネーキャリアのようなサービス使い、自社の状況を総合的に判断しながら提案を受けることが必須です。

丸紅グループが運営するマネーキャリアには、独自のスコアリングで厳選されたファイナンシャルプランナーのみ在籍しています。役員借入金の相談はもちろん、リスク対策となる法人保険に関する相談も可能です。

事業リスクに備えられる法人保険が簡単にわかる:マネーキャリア(丸紅グループ)

お金に関する全ての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、法人保険のプロのみを厳選しています。

・保険だけではなく、総合的な事業リスクへの対策を踏まえて「自社の理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

法人保険の活用事例集

役員借入金の債権放棄・債務免除の方法まとめ

役員借入金の債権放棄・債務免除には、法人と「経営者および役員自身」の合意のもと、債権放棄通知書の作成や取締役会の決議が必要です。また、役員借入金は返済期限が自由に設定できることからも、金額として大きくなりがちです。

そこで、役員報酬を減額したり、暦年贈与や代物返済をしたりする手法もありますが、金額の大きさとほかの事業リスクへの対策を両立できる「法人保険の活用」が最適です。

しかし、法人保険は自社の業態業種や事業フェーズによっても最適解が異なるので、法人保険に関する相談が何度でも無料で、かつオーダーメイドの提案がもらえるマネーキャリアの利用が必須となるのです。

無料登録は30秒で完了するので、ぜひマネーキャリアを使い、役員借入金の債権放棄・債務免除に関する対策だけでなく、事業全体のリスクにも備えましょう。