- 結論から言うと、20代はがんの発症率が非常に低いため一般的にはがん保険の必要性は高くありません。

「20代にはどんな保険が必要?」

「保険料を抑えて最低限必要な保険に絞りたい」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、あなたの現在の年齢や収入・保険加入状況などから必要な保険とそうでない保険をアドバイスいたします。

また、今後何歳ごろにどんな保険に入るべきかなどもアドバイス可能です。

無理な勧誘はないので本当に必要な保障を知りたい方はぜひご相談ください!

▼この記事を読んでほしい人

- 20代でがん保険は必要なのか知りたい人

- 20代でもがん保険が必要ないケースを知りたい人

- 20代のがん保険の選び方を知りたい人

- 実際にがん保険を利用している人の口コミを知りたい人

監修者ファイナンシャルプランナー

この記事の目次

- 20代にがん保険は必要か?【結論】

- 20代でがん保険の必要性で迷ったら無料FP相談で相談しよう

- 20代でがん保険の必要性が高い人の特徴

- 健康意識が高く将来を見据えている人

- 医療費の自己負担に不安がある人

- 乳がん・子宮頸がんのリスクが気になる人【女性の方】

- 20代でがん保険の必要性が低い人の特徴

- 健康状態が非常に良好で生活習慣病リスクが低い人

- 会社員で福利厚生や健康保険が手厚い人

- 扶養家族や大きな経済的責任を持たない人

- 20代にがん保険は必要?アンケートで調査

- がん保険に加入した理由は何ですか?

- がん保険に加入していてよかったと感じますか?

- がん保険に加入していてよかった・またはそうでない理由は何ですか?

- 20代のがん保険の選び方

- 必要最低限の保障に絞る

- 将来のライフステージ変化に柔軟に対応できる保険を選ぶ

- 保険料が定額払込方式で支払えるプランを選ぶ

- まとめ:20代にがん保険は必要か?

20代にがん保険は必要か?【結論】

20代はがんの発症率が非常に低いため、一般的にはがん保険の必要性は高くありません。

また、公的医療保険や高額療養費制度によって、治療費の自己負担もある程度軽減されるため、多くの場合、保険に頼らずとも対応可能です。

ただし、貯蓄が十分でない方や、家族にがんの罹患歴がある方などは、働けなくなった際の収入減少リスクに備えて、低コストで加入できるがん保険を検討するのも一つの方法です。

特に、女性特有のがんなど若年層でもリスクがあるがんに不安を感じる場合は、将来の保障を見据えて選択肢に入れてもよいでしょう。

「20代にはどんな保険が必要なの?」

「がん保険は本当に不要?」

と迷ったら、マネーキャリアの無料相談窓口にご相談ください。

保険に詳しい専門家(FP)が、あなたの年齢や収入・家族の既往症などを踏まえて本当に必要な保険と必要性の低い保険を整理してアドバイスします。

無理な勧誘などはないので、無駄な保障を省きたい方や将来の保険設計まで知りたい方もぜひご相談ください!

20代でがん保険の必要性で迷ったら無料FP相談で相談しよう

20代は結婚・出産・転職などライフイベントが多く、将来の支出が不確定な時期といえます。

ただし、まだ健康的で病気のリスクが低いときに不要な保険に入りすぎてしまうと保険料に圧迫されてしまうこともあります。

そのため、がん保険だけでなく他の保障も含めて、家計全体とのバランスを見ながら保険の必要性を慎重に判断していくことが大切です。

そうした整理をサポートしてくれるのが、ファイナンシャルプランナー(FP)による無料相談です。

医療費や生活費、貯蓄の状況を踏まえて、自分に合った保険の必要性を客観的に見極められます。

中でも、マネーキャリアのFP相談窓口は何度でも無料で相談できて、無理な勧誘がなくおすすめです。

- 収入状況や年齢、家族の既往症まで含めて保険の必要性を判断

- 無理な勧誘がないため安心して相談できる

- オンラインも対応可能なので気軽に相談できる

20代でがん保険の必要性が高い人の特徴

ここでは、20代でがん保険の必要性が高い人の特徴を以下に紹介していきます。

- 健康意識が高く将来を見据えている人

- 医療費の自己負担に不安がある人

- 乳がん・子宮頸がんのリスクが気になる人【女性の方】

これらに当てはまる人は、保険料と保障のバランスを確認しながら早めにがん保険を検討しましょう。

以下にそれぞれ3つを詳しく解説していきます。

「本当にがん保険が必要なのか迷う」

「無駄な保障を省いて保険料を抑えたい」

そんな方は、マネーキャリアの無料保険相談窓口にご相談ください。

保険の専門家(FP)が、現在の収入や健康状態などを踏まえて、がん保険の必要性をアドバイスいたします。

満足度98.6%を誇るマネーキャリアなら、無理な勧誘がなく、あなたの家計や今後のライフプランを第一に考えたアドバイスが可能です。

健康意識が高く将来を見据えている人

健康意識が高く将来に万全に備えたい人は20代のうちからもがん保険に入っても悪くはありません。

国立がん研究センターによれば、20代のがん罹患率は人口10万人当たり31.1人ですが、30代になると91.1人へ跳ね上がり、リスクは約3倍に増えます。※

また、年齢が上がるほど更新時の保険料は高くなる傾向があるため、リスクが上がる前に加入すれば、保険料を生涯低く固定できます。

若いうちから備えることで、家計負担を抑えながら長期の安心を確保できます。

医療費の自己負担に不安がある人

医療費の自己負担に不安がある人もがん保険に入ることを検討しましょう。

20代は平均貯蓄がまだ少なく、急な医療費に備えが薄い世代です。

高額療養費制度では差額ベッド代や先進医療費は対象外となるため、高額な出費となるケースがあります。

例えば、陽子線などの先進医療は自己負担が300万円に及ぶケースもあります。※

貯蓄不足が不安な人は診断一時金型のがん保険で現金を確保すると安心です。

「十分な貯蓄がなく自己負担が心配」

「なるべく保険料を抑えつつ、必要な保障は確保したい」

そんな方は、マネーキャリアの保険無料相談窓口にご相談ください。

保険の専門家(FP)が、家計に無理のないがん保険の選び方をアドバイスいたします!

相談料は無料なので、気になった方はぜひ一度ご相談ください!

乳がん・子宮頸がんのリスクが気になる人【女性の方】

20代から30代の女性の方は乳がん・子宮頸がんのリスクが急増するため、早期の検診や保険による備えが重要です。

国立がん研究センターの統計によると、乳がん(22%)、子宮頸がん(13%)が30代女性の主な罹患がんとなり、全体の罹患率も20代の約3倍に増加します。※

さらに厚生労働省も25〜40歳女性のがん死亡原因の第2位は子宮頸がんと警告しており、20代からの検診と予防が欠かせません。

しかし、日本の子宮頸がん検診受診率は約4割にとどまり、HPVワクチンの接種率も十分とは言えません。

こうした背景から、検診やワクチンが不十分な人は、一時金付きがん保険で治療費の備えを固めておくことが安心につながります。

20代でがん保険の必要性が低い人の特徴

20代でがん保険の必要性が低い人の特徴は以下の3つです。

- 健康状態が非常に良好で生活習慣病リスクが低い人

- 会社員で福利厚生や健康保険が手厚い人

- 扶養家族や大きな経済的責任を持たない人

それぞれ詳しく説明するので、自分にがん保険は必要なのか気になっている人は、ぜひ参考にしてみてください。

「今の福祉厚生の内容ならがん保険は必要ない?」

「医療保険や公的保障で十分カバーできる?」

そんな風にお悩みの方はマネーキャリアの無料相談窓口にご相談ください。

保険に詳しい専門家(FP)が、あなたの貯蓄状況や保険加入状況を整理し、がんへの備えが過不足ないかを分析いたします!

万が一の際に後悔しないためにも、一度保険を見直してみませんか?

健康状態が非常に良好で生活習慣病リスクが低い人

健康状態が非常に良好で生活習慣病リスクが低い人はがん保険に入る必要性が低いでしょう。

がんを含む生活習慣病は、禁煙・運動・適切な食生活で下げることができます。

健康状態が良好で生活習慣も整っている人は、当面は貯蓄を優先しても家計への影響は小さいでしょう。

ただしライフステージが変わる30代以降に備え、定期的な検診と保障の見直しは忘れないようにしましょう。

会社員で福利厚生や健康保険が手厚い人

会社員で福利厚生や健康保険が手厚い人もがん保険に入る必要性は低いと言えます。

大企業や公務員の正社員なら、社会保険が自動的に適用されます。

社会保険では、傷病手当金は休業4日目から最長1年6か月、給与の3分の2が支給されます。

この収入保障があれば、がん治療で長期欠勤しても生活費の穴を埋めやすいです。

さらに大手企業では団体医療保険が用意され、自己負担分を追加でカバーできる場合があります。

転職や独立で福利厚生が失われる可能性を考慮し、将来のキャリアと合わせて保障を見直しましょう。

「このままの保障で十分なのか不安」

「将来の転職や独立に備えて保険を見直すべきか悩んでいる」

そんなときは、マネーキャリアの無料保険相談を活用してみましょう。

家計状況や今後のキャリアプランを踏まえて、がん保険が本当に必要かどうかを中立的な立場から専門家(FP)がアドバイスしてくれます。

何度でも相談は無料なので、「今の保障で足りるか確認したい」「将来のために無駄な保険を整理したい」と考えている方にも安心です。

扶養家族や大きな経済的責任を持たない人

扶養家族や大きな経済的責任を持たない人もまたがん保険に入る必要性が低いです。

扶養家族がいない独身20代は、万が一働けなくなった場合、養わなければいけない家族がいません。

そのため、自分の治療費さえ賄えれば問題がありません。

また、将来に備えてがん保険より資産形成や定期検診に予算を回す戦略が合理的ともいえます。

20代にがん保険は必要?アンケートで調査

ここでは、20代にがん保険は必要なのかを、実際に加入している人にアンケートを取った結果を紹介します。

以下が紹介内容です。

- がん保険に加入した理由は何ですか?

- がん保険に加入していてよかったと感じますか?

- そう思う・そう思わない理由は何ですか?

自分の状況と照らし合わせながら結果を参考に、がん保険の必要性を判断する材料にしましょう。

※調査方法:クラウドワークス

※回答内容は個人の主観的な感想や意見です。

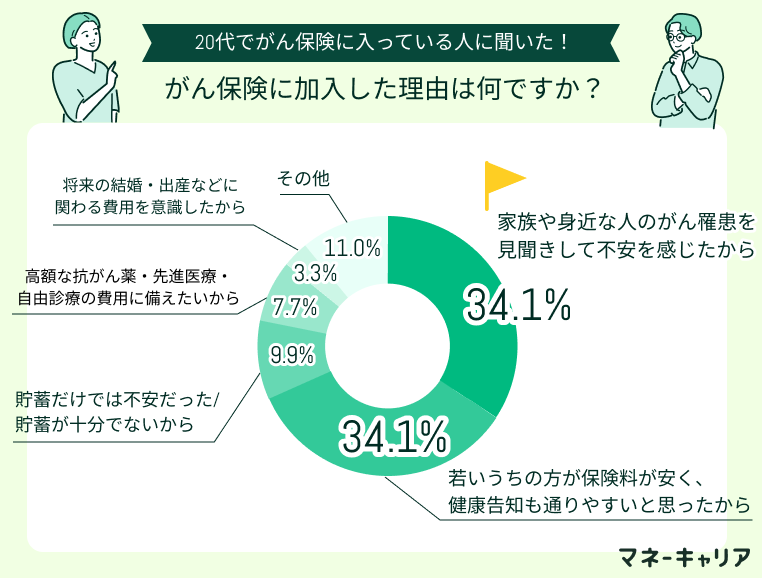

がん保険に加入した理由は何ですか?

アンケートの結果「家族や身近な人のがん羅患を見聞きして不安を感じたから」「若いうちの方が保険料が安く、健康告知も通りやすいと思ったから」という理由でがん保険に加入している人が多いという結果になりました。

一方で、20%の人が貯蓄だけでは不安だった・診療や将来の結婚などの費用に備えたいなどというた経済的な安心を重視しています。

特に20代のうちは健康な方が多いため、本当に自分に保険が必要かどうか吟味した上で加入をするのがおすすめです。

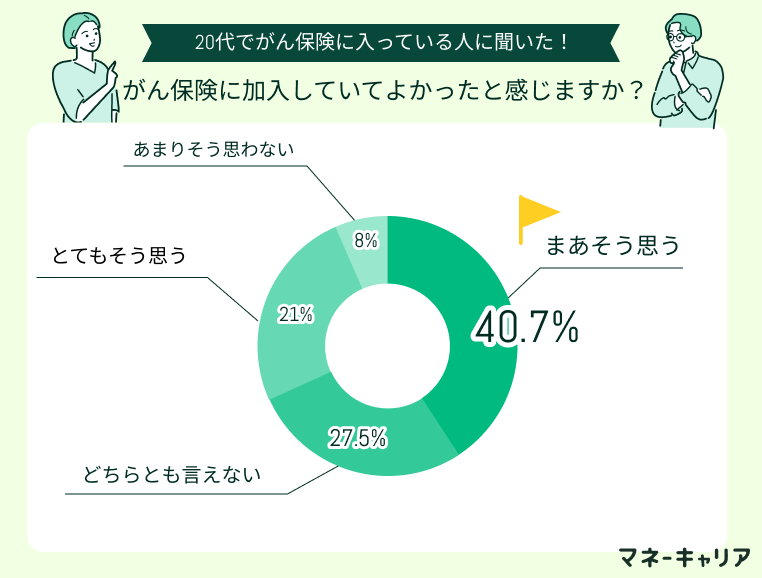

がん保険に加入していてよかったと感じますか?

アンケートの結果、60%の人ががん保険に加入していて良かったと感じており、がん保険に加入して精神的・経済的安心感を得ていることがわかります。

その一方で、30%の人が「どちらとも言えない」、また8%の人が「あまりそう思わない」と感じており、保険に加入していても今のところ特にメリットなどを感じていないことがわかります。

がん保険に加入していてよかった・またはそうでない理由は何ですか?

「よかった」と思う理由

20代なので、正直まだ自分ががんになることを強く意識したことはありませんでした。しかし、会社の先輩が若くしてがんを経験し、治療費や入院費が想像以上にかかることを聞いて不安になりました。そのとき、自分がすでにがん保険に加入していることに安心感を覚えました。まだ収入も多くはないので、もしものときに経済的な負担を減らせるのは大きなメリットだと感じています。早いうちに入っておいたことで、保険料も比較的安く抑えられているので、その点でも加入していてよかったと思います。

「よかったとは思わない」理由

今のところはまだがんを身近に感じていないから、良かったと思うような経験はないです。むしろ少額とはいえ月々保険料を支払っているのが無駄になるのではないかとたまに思います。ただ、貯金も満足にはないので今後のもしものためにも解約できずにいる状態です。

アンケートをとった結果、若いうちに入っておいたことで安い保険料でがんへの備えができたから入っておいて良かったという意見が多く見られました。

一方で、月々の保険料が高くて家計に負担がかかっている・がんを身近に感じていないのであまり入っていて良かったと思わないという意見もありました。

自分の場合がん保険が必要なのか気になるという方はぜひマネーキャリアのオンライン無料相談窓口に相談するのがおすすめです。

相談実績100,000件以上・相談満足度98.6%と豊富な実績を持っている窓口なので、ぜひお気軽にご相談ください。

20代のがん保険の選び方

ここまでのご説明で、自分にとってはがん保険の必要性が高いと感じた方もいるかもしれません。

実際にがん保険を検討する際には、以下の手順を踏むのがおすすめです。

- 必要最低限の保障に絞る

- 将来のライフステージ変化に柔軟に対応できる保険を選ぶ

- 険料が定額払込方式で支払えるプランを選ぶ

それぞれ詳しく説明していきます。

必要最低限の保障に絞る

20代はがんの発症リスクが低いため、高額な保障や複数の特約を付ける必要はありません。

実際、国立がん研究センターの統計によれば20代のがん罹患率は人口10万人あたり31.1人とごくわずかです。

さらに、高額療養費制度を利用すれば自己負担は月8万円前後に抑えられるため、経済的にも過剰な保障は不要です。

そのため、20代では診断一時金50〜100万円程度のシンプルな保障で十分に備えられます。

浮いた保険料は、定期的な検診の受診や将来に向けた資産形成に回すことで、家計効率を高めながらリスクにも備えられるでしょう。

将来のライフステージ変化に柔軟に対応できる保険を選ぶ

保険は、特約の後付けや保障額の増減ができるタイプなどの将来のライフステージ変化に柔軟に対応できる保険をを選びましょう。

20代は約8割が未婚で、今後の結婚・出産が控えています。

契約後でも特約を追加できる商品なら、ライフイベントに合わせて保障を拡張できます。

将来の設計を柔軟に更新できれば、無駄な保険料を抑えつつ長期の安心を確保できます。

保険料が定額払込方式で支払えるプランを選ぶ

20代の方ががん保険を選ぶ際は保険料が定額払込方式で支払えるプランを選びましょう。

定額払込方式のがん保険は、加入時に決まった保険料がその後も変わり場合が多いです。

更新型は年齢が上がるたびに保険料が再計算されて高くなる一方、終身型・歳満了型の保険料は一定です。

20代で定額型に入れば、低い保険料のまま生涯固定できるため、更新型を40歳以降に継続するケースと比べて総支払額を大幅に抑えられます。

長期加入を前提にするなら、保険料が上がらない定額型を選び、将来の負担増を回避しましょう。

まとめ:20代にがん保険は必要か?

この記事では、20代のがん保険の必要性などについて以下内容で詳しく解説してきました。

- 罹患率は低いが貯蓄も少ない世代のため、“治療開始時の一時的な出費”に備えがないと家計が急変しやすい

- がん保険の必要性が高い人は「貯蓄が心許ない」「家族歴がある」「子宮頸がん・乳がんリスクが気になる女性」など

- 必要性が低い人は「福利厚生が手厚い会社員」「扶養家族がいない独身者」「健康状態が非常に良好な人」など

- 若いうちに加入すれば保険料を低水準で固定できるため、生涯コストを抑えつつ安心を確保できる

- 加入時は「診断一時金+最低限の特約」に絞り、定額払込方式&後付け可能な特約でライフステージの変化に柔軟対応するのがコツ