ただし、症状や治療経過によって加入可否が異なるため注意が必要です。

この記事では、尿管結石でも生命保険に入れる可能性や選び方について詳しく解説していきます。

また、生命保険に入る際の注意すべき「告知義務違反」についても紹介するので、ぜひ最後までご覧ください。

内容をまとめると

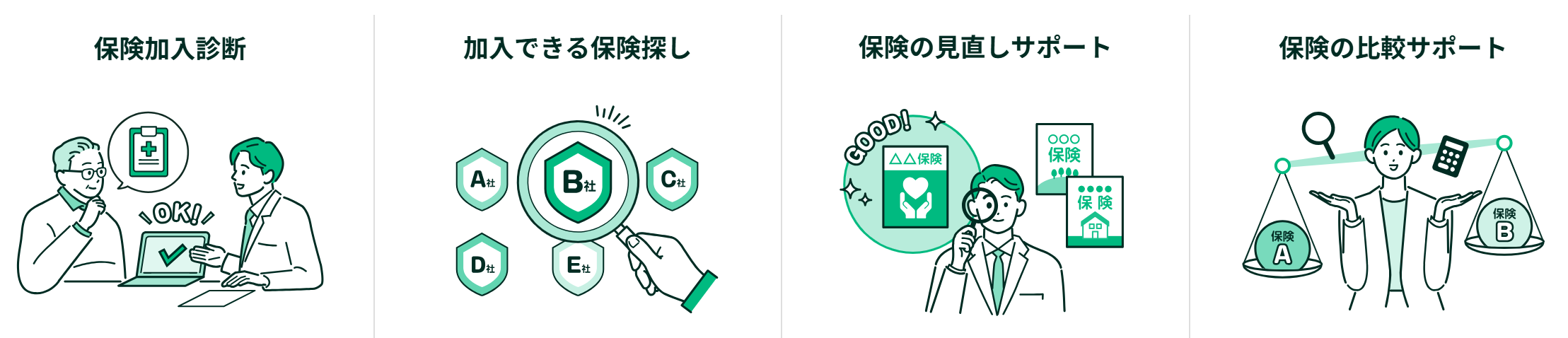

- 「おすすめの保険」から加入したい保険を大まかに決める

- 『保険の相談窓口※』で加入可能か可否を検索してもらう

- 加入可能の場合は保険に加入ができます。

- また、残念ながら告知条件の不一致等で加入が不可能な場合も、同じ条件や似た条件で保険を複数社からお探ししてご提案します。

監修者ファイナンシャルプランナー

尿管結石でも生命保険に入れる可能性が高い

尿管結石と診断されても、症状が安定していたり治療から時間が経過していたりすれば、生命保険(または医療保険)に加入できる可能性は十分にあります。

保険会社や保険種類によって判断基準は異なるため、複数の選択肢を検討することが重要です。

マネーキャリアの『無料保険相談』では、あなたの病歴や治療状況を踏まえて、加入しやすい保険を複数社から専門家が選び、最適なプランをご提案します。相談は何度でも無料で、安心してご活用いただけます。

尿管結石でおすすめの保険の種類

尿管結石は生命保険の加入においては比較的影響が少ないと言われていますが、その中でもおすすめの保険の種類を紹介します。

※ただし、加入可否は保険会社によって異なるので、申し込み前に『保険の相談窓口』にて加入可否をしましょう。

保険の相談窓口は担当者が「保険の加入可否」「加入できる保険の有無」を総合的に確認します。

①加入したい保険を大まかに決める

②保険の相談窓口で加入可能か可否を検索してもらう

③加入可能の場合は保険に加入ができます。

また、残念ながら告知条件の不一致等で加入が不可能な場合も、同じ条件や似た条件で保険を複数社からお探ししてご提案します。

定期保険(掛け捨て型)

定期保険は、一定期間の死亡保障を比較的安い保険料で保障する保険です。健康状態の告知項目が比較的シンプルで、加入しやすいのが特徴です。

▼おすすめポイント

・尿管結石は死亡リスクとの関連が低いため、審査が通りやすい

・保険料が安いので、万が一の条件付き加入でも負担が少ない

・子育て期など特に保障が必要な期間に絞って加入できる

▼定期保険(掛け捨て型)が向いている人

・子どもが独立するまでの保障が必要

・住宅ローンの団信でカバーできない部分を補いたい

・コストを抑えたい

(30歳男性、保障額1,000万円、10年間の場合)

月額1,500円〜2,500円程度

収入保障保険

収入保障保険は、死亡時に年金形式で保障(月額10万円〜30万円など)される保険です。

定期保険より保険料が安く、遺族の生活費に特化しているのが特徴です。

▼おすすめポイント

・尿管結石の既往があっても加入しやすい

・定期保険よりさらに割安

・家族の生活保障に最適

▼収入保障保険が向いている人

・配偶者や子どもがいる

・万が一の際の生活費を確保したい

・コストパフォーマンスを重視

(30歳男性、月額10万円、60歳まで保障の場合)

月額2,000円〜3,500円程度

終身保険(貯蓄型)

終身保険(貯蓄型)は、一生涯の死亡保障がある保険です。保険料が高めであるものの、解約返戻金があるのが特徴です。

▼おすすめポイント

・尿管結石が完治していれば加入可能なケースが多い

・一度加入すれば一生涯保障される

・貯蓄機能も兼ねる

▼加入の注意点

・保険料が高いため、健康状態に不安がある場合は加入を急ぐべきか慎重に検討

・早期解約すると元本割れする可能性がある

▼終身保険(貯蓄型)が向いている人

・葬儀費用や相続対策を考えている

・貯蓄も同時に行いたい

・長期的に継続できる経済力がある

(30歳男性、保障額300万円の場合)

月額8,000円〜12,000円程度

医療保険【尿管結石の方に特に重要】

医療保険は、生命保険でないものの、保険会社所定の入院・手術の保障ができる保険です。公的医療保険に追加して、自己負担分をカバーするための重要な補完にできます。

▼重要ポイント

・尿管結石は再発率が高い(5年で約50%)

・再発時の治療費をカバーできる

・入院日額5,000円〜10,000円の保障

▼加入の注意点

・治療完了から一定期間経過が必要(通常3ヶ月〜1年)

・泌尿器系疾患について「部位不担保」の条件が付く可能性がある

例:「泌尿器系の病気は5年間保障対象外」など

▼ 医療保険が向いている人

・尿管結石の再発が心配

・治療費の自己負担を抑えたい

・他の病気にも備えたい

保険料目安(30歳男性、入院日額5,000円の場合)

月額1,500円〜2,500円程度

引受基準緩和型保険【加入が難しい場合】

引受基準緩和型保険は、告知項目が少なく(3〜5項目)、持病があっても加入しやすい保険です。ただし、その代わり保険料は通常の1.5〜2倍となるのが特徴です。

▼どんな時に検討するか

・尿管結石を繰り返している

・腎機能に問題があったり、他の持病がある

・通常の保険で断られた

▼告知項目の例

・過去3ヶ月以内に入院・手術を勧められた?

・過去2年以内に入院・手術をした?

・過去5年以内にがんで入院・手術をした?

(通常保険と比較)

・定期保険:月額2,000円→3,000円程度

・医療保険:月額2,000円→3,500円程度

尿管結石でも入れる生命保険の選び方

尿管結石でも入れる生命保険の選び方を以下の3つについて解説します。

- 必要な保障のみを組み合わせる

- 複数の生命保険を比較する

- 保険の専門家に相談する

尿管結石と診断されても、生命保険に入れる可能性はあります。

診断されたからと言って諦めず、さまざまな角度から比較検討して加入する保険を探すことが大切です。

詳しく解説していくので、ぜひ参考にしてください。

とはいえ、保険に関する知識が無い状態で、保険の契約・保障内容を正しく理解して比較するのは難しいといえます。

そのため、マネーキャリアの無料のオンライン保険相談窓口を利用して、保険に詳しい専門家(FP)に保険選びのサポートを受けるのがおすすめです。

マネーキャリアのFPは相談満足度98.6%でFP資格取得率も100%なので、保険選びが初めての方でも安心して相談することができます。

必要な保障のみを組み合わせる

1つ目は、必要な保障のみを組み合わせることです。

必要な保障だけに限定することで、保険料の負担を軽減できます。

「加入しやすい」だけで保険選びをすると、必要な保障が不足したり、保険料の割高になたりします。

そのため、必ず自分に必要な保障を把握した上で保険を選ぶことが大切です。

複数の生命保険を比較する

2つ目は、複数の生命保険プランを比較することです。

なぜなら、生命保険はプラン内容によって保険料や審査基準、保険金・給付金の額が異なるためです。

「有名な保険会社が販売している保険だから」というだけでよく中身を確認せずに加入すると、後から後悔する可能性があります。

そのため、複数の生命保険プランを比較し自分に適した生命保険を見つけるようにしましょう。

尿管結石があると、加入できるかどうかは保険会社によって大きく異なるため、たった1社だけを見て判断してしまうと「もっと合う保険があったのに…」と後悔する可能性があります。

しかし、自分で数多くの保険会社を調べて比較するのは非常に手間がかかります。そこで役立つのが、専門家の無料相談サービスです。

保険の専門家に相談する

3つ目は、保険の専門家に相談することです。

病歴や通院歴があると、各保険会社によって加入基準が異なり、複雑に設定されていることが多いです。

そのため、むやみに保険会社に問い合わせをしても加入を断られてしまい、自分は生命保険に入れないのではないかと悩む方も多いです。

よって、保険の引受基準に詳しい専門家(FP)に相談して各保険会社の加入条件を調べてもらうのがおすすめです。

また、専門家(FP)に相談すれば、自分が入りたい保険が本当に適切かどうかも無料でアドバイスしてもらうことが可能です。

尿管結石で生命保険に加入する際は告知義務違反に注意する

尿管結石で生命保険に加入する際は告知義務違反に注意しましょう。

告知義務違反とは、保険に加入する際に、故意または重大な過失によって重要な事実を告げなかったり、事実と異なることを告げたりすることを指します。

告知義務違反が発覚した場合、保険契約が解除される可能性があります。

契約が解除されると、万が一の際でも保険金や給付金等は支払われません。

正しく告知したつもりでもうっかり告知が漏れていて告知義務違反となり保険金や給付金が支払われないというトラブルが多く発生しています。

そのため、告知義務違反にならないか不安な方は、事前にマネーキャリアの無料のオンライン保険相談窓口をご利用ください。

保険に詳しい専門家(FP)が、加入前の告知事項を一緒に確認し無料でサポートいたします。

また、加入したい保険が本当に適切なプランかどうかもアドバイス可能です。

相談予約はスマホからも可能で、簡単30秒で完了するので興味のある方は公式ページをチェックしてみてください。

尿管結石の生命保険に関するよくある質問

ここでは、尿管結石の生命保険に関するよくある質問に回答していきます。

尿管結石の生命保険に関するよくある質問は以下の3つです。

- 保険金(給付金)請求はできる?

- 手術をしたらいくらもらえる?

- 保険に入りにくい原因は?

保険金(給付金)請求はできる?

尿管結石で保険金(給付金)請求ができるかどうかは、契約内容によって異なります。

たとえば、医療保険に加入していて入院や手術を受けた場合、対象となる保障があれば保険金(給付金)を請求できます。

ただし、契約時に既に尿管結石を患っていた場合は、保険金(給付金)が支払われない可能性があるため注意しましょう。

事前に契約書や特約を確認することが重要です。

尿管結石の治療で入院や手術を行った場合、契約している医療保険の保障内容に該当すれば、保険金(給付金)を請求できる可能性があります。

ただし、通院のみのケースでは対象外となる場合もあるため、契約内容をしっかり確認しておくことが大切です。

手術をしたらいくらもらえる?

手術で受け取れる保険金(給付金)は、契約している医療保険の内容や手術の種類によって異なります。

すでに保険に入っている人は自分の契約内容を確認しておきましょう。

支払い事例としては、尿管結石の治療に使われる「体外衝撃波砕石術」では、「手術給付金」や「入院給付金」が適用され、10万円程度が支給されるといわれています。

保険に入りにくい原因は?

尿管結石と診断された方が保険に入りにくい原因は、再発の可能性が高いとみなされることで審査が厳しくなるためです。

また、過去に診断や治療を受けていると、健康状態が完全に良好でないと判断されることも原因と1つと言えます。

ただし、緩和型の保険や特定条件付きの保険など、尿管結石でも加入できる保険商品もあります。

尿管結石の既往歴があると、「再発リスクが高い」と判断され、生命保険や医療保険に入りにくくなることがあります。

特に発症から時間が経っていない場合や、再発を繰り返している場合は、審査が厳しくなる傾向があります。

尿管結石の生命保険の加入でお悩みならマネーキャリアに無料相談

尿管結石の既往歴があると、「保険には入りにくいのでは…」と不安に感じる方も多いでしょう。

確かに、発症から間もない場合や再発を繰り返している場合は、加入が難しくなることもあります。

しかし実際には、条件を満たせば加入できる保険や、持病があっても入りやすいタイプの保険も存在します。

そんなときに頼れるのが、専門家に無料で相談できるマネーキャリアです。

マネーキャリアを選ぶメリット

- 尿管結石を含む持病の相談実績が豊富

- 複数の保険会社を横断して比較・提案

- 相談は完全無料、回数無制限

- スマホから簡単にオンライン相談可能

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

持病もちでも保険に加入できた

私は持病があるので保険に加入できないと思っていましたが、担当のFPさんが丁寧にカウンセリングしてくれ、一所懸命に向き合ってくれたのが本当に嬉しかったです。おかげで私にあった保険を選ぶことができました。相談内容や日程調整がLINEで非常にスムーズに行え、ストレスフリーで大変良かったです。

担当が女性で安心だった!

マネーキャリアの方の対応が早く、あっという間に相談日が決まったので、ありがたかったです。持病があり不安なことばかりでしたか、女性の方だったので相談しやすかったのと、私が不安に感じてることに対して経験をされている方だったので、安心して話ができました。無理な勧誘もなく、嫌な顔もせずに希望に合ったものを丁寧にご説明頂きました。

- 自分の病状や希望条件に合わせた最適な保険が見つかる

- 保険料を抑えたコスパの良い保険を提案してもらえる

- 相談実績100,000件以上で安心して相談できる