内容をまとめると

- 痛風でも生命保険(医療保険)に入れる可能性はある

- ただし、尿酸値10mg/dl以上だと通常の生命保険(医療保険)への加入は難しい

- 痛風で保険に加入できない場合、以下のような対策がある

1.尿酸値を10mg/dl未満にする

2.引受基準緩和型保険への加入を検討する

3.保険の専門家(FP)に相談する - 痛風の保険選びで一番大変なのは「自分にとって最適な保険か見極めること」

- そこで、相談満足度98.6%・相談実績100,000件以上のマネーキャリアに相談するのがおすすめ

- 無料で何度でもオンライン相談が可能で、スマホで30秒で簡単に申し込み可能!

監修者ファイナンシャルプランナー

この記事の目次

- 痛風でも生命保険(医療保険)に入れる可能性がある

- 痛風で生命保険(医療保険)に入れない場合の対処法

- 尿酸値を10mg/dl未満にする

- 引受基準緩和型保険への加入を検討する

- 保険の専門家(FP)に相談する

- 痛風で生命保険(医療保険)に加入する際は告知義務違反に注意する

- 痛風とは高い尿酸値が検出する病気で強い痛みが出る

- 痛風の生命保険(医療保険)に関するアンケート結果

- 痛風の生命保険(医療保険)に関するよくある質問

- 痛風の人は団体信用保険に入れる?

- 治療費用にかかる自己負担額はいくら?

- 痛風で給付金はいくらもらえる?

- 痛風は持病になる?

- 保険請求の仕方は?

- 痛風でも県民共済に入れる?

- 痛風(高尿酸血症)の生命保険(医療保険)の加入でお悩みならマネーキャリアに無料相談

痛風でも生命保険(医療保険)に入れる可能性がある

痛風(高尿酸血症)と診断された方でも、尿酸値が一定の基準以下で安定していれば、生命保険や医療保険に加入できる可能性があります。

多くの保険会社では、尿酸値がある程度管理されている(例:10 mg/dL未満など)場合、一般的な保険加入が見込めるとされています。

痛風で生命保険(医療保険)に入れない場合の対処法

痛風で生命保険(医療保険)に入れない場合の対処法は以下の3つです。

- 尿酸値を10mg/dl未満にする

- 引受基準緩和型保険への加入を検討する

- 保険の専門家(FP)に相談する

痛風が原因で生命保険(医療保険)に加入できず悩んでいる方は、以下の対処法を実践してみましょう。

尿酸値を10mg/dl未満にする

1つめは、尿酸値を10mg/dl未満にすることです。

生命保険(医療保険)の多くは痛風の方が加入するときの尿酸値を「10mg/dl未満」と定めており、数値が基準を下回れば加入できる可能性が高くなります。

尿酸値を改善する方法には投薬治療がありますが、日常的な改善策として食事療法も有効です。

「プリン体」を多く含むレバーや白子などの摂取を控えたり、食物繊維を多く含む海藻類やフルーツなどを積極的に摂取したりすることで、尿酸値が改善する場合があります。

引受基準緩和型保険への加入を検討する

2つめは、引受基準緩和型保険への加入を検討することです。

引受基準緩和型保険の加入条件は以下のとおりです。

- 現在入院をしているか、または最近3ヵ月以内に医師から入院や手術をすすめられたことがあるか

- 過去1年以内に入院または手術を受けたことがあるか

- 過去5年以内にがんまたは上皮内新生物・肝硬変・認知症・統合失調症・アルコール依存症などで医師の診断・検査・治療・投薬のいずれかを受けたことがあるか

ただし、告知が少なく加入しやすい分、通常の生命保険(医療保険)よりも保険料が割高になるため検討する際に注意が必要です。

痛風がある場合、一般の生命保険や医療保険では加入を断られてしまうことがあります。

そのようなときに検討したいのが、「引受基準緩和型保険」です。

通常よりも告知項目が少なく、持病がある方でも加入できる可能性が高いのが特徴です。

保険の専門家(FP)に相談する

3つめは、保険の専門家(FP)に相談することです。

FPに相談することで、相談者の方の痛風の症状や治療状況に合わせて複数の保険会社の加入可否を診断してくれます。

また、その他保険に関する些細な疑問や不安についても丁寧に解説してくれるので、安心です。

痛風でも入れる生命保険(医療保険)を探している方は、まずは相談してみましょう。

痛風があると、「自分でも入れる保険はあるのか」「複数の会社をどう比較すればいいのか」と悩んでしまう方は少なくありません。

保険会社ごとに審査基準が異なるため、自分で一つひとつ調べて判断するのは大変で、間違った選び方をすると十分な保障を得られないリスクもあります。

そこで役立つのが、保険の専門家(FP)への相談です。

FPに相談すれば、複数の保険会社を横断的に比較しながら、痛風があっても加入できる保険を効率的に見つけられます。

痛風で生命保険(医療保険)に加入する際は告知義務違反に注意する

痛風で生命保険(医療保険)に加入する際は、告知義務違反に注意しましょう。

告知義務違反とは、生命保険(医療保険)に加入する際に重要な事実を告知しなかったり、事実と異なることを告げたりする行為を指します。

告知義務違反になると以下のようなペナルティが課される可能性があります。

- 加入した生命保険(医療保険)が強制解約になる

- 保険金・給付金を請求しても、受け取ることができない

うっかり告知事項が漏れていた場合も告知義務違反となり、いざというときに保険金・給付金がおりないというトラブルが多発しています。

漏れなく告知を行い、安心して生命保険(医療保険)に加入したい方は、マネーキャリアの無料のオンライン無料相談窓口にご相談ください。

保険に詳しい専門家(FP)があなたの保険加入を個別に無料でサポートいたします!

相談料は完全無料なので、安心してご相談ください!

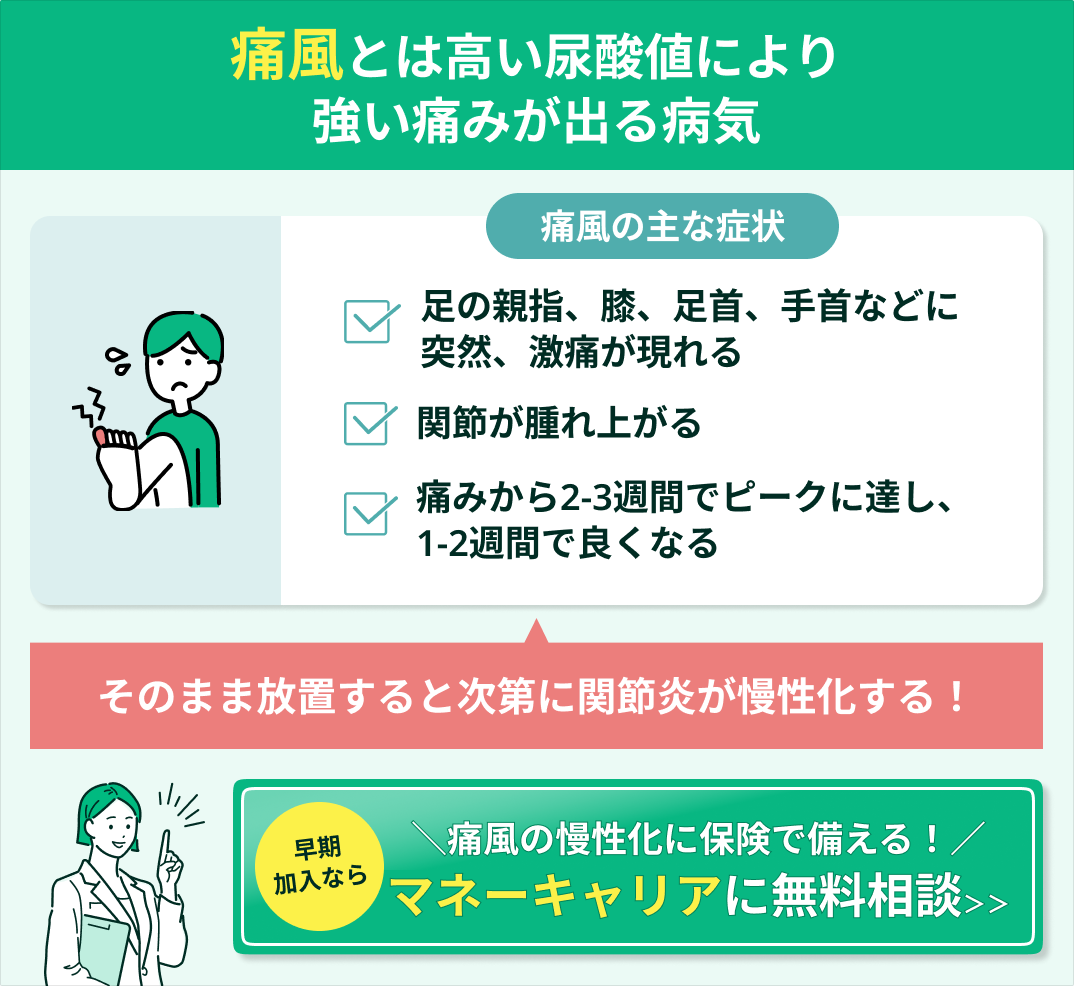

痛風とは高い尿酸値が検出する病気で強い痛みが出る

痛風は、高い尿酸値が検出されることが原因で、足の親指などに強い痛みが出る発作を指します。

尿酸濃度が高い状態が続くと血液に溶けきれない尿酸が結晶化し、関節や組織にたまることで免疫細胞が反応して炎症を起こし、激痛につながります。

痛風になってしまうと、身体に強い痛みが出ることになり、治療のために多くの費用を捻出する必要性が生じます。

たとえ月数千円の医療費でも、半年、1年、2年と長期化することでかなりの負担になってしまうため、安心して治療に専念するためにも生命保険(医療保険)への加入が大切です。

痛風は適切な治療を受けないと長期化しやすい病気のため、早期段階で保険に加入し治療に備えることが大切です。

保険選びでお悩みの方は、マネーキャリアの無料のオンライン保険相談窓口にご相談ください。

保険に詳しい専門家(FP)が、保障プランの説明やあなたに合った保険の提案を無料で行います!

相談は無料でLINEから簡単に予約できるので、ぜひお気軽にご相談ください!

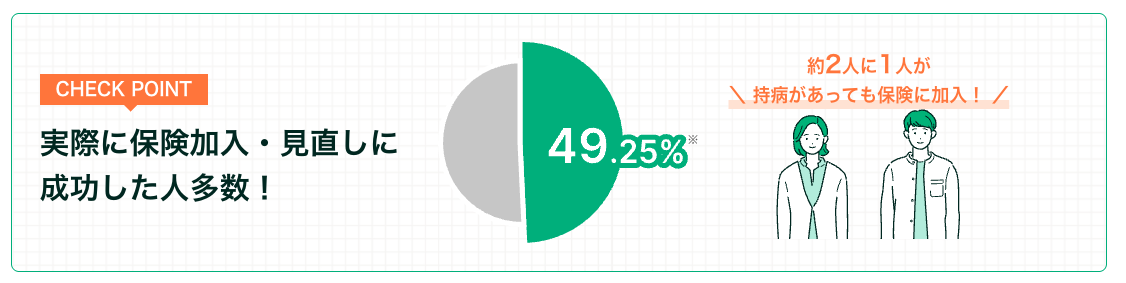

痛風の生命保険(医療保険)に関するアンケート結果

- 痛風でも加入できる保険は多いと思いますか?

- 痛風になったあとの保険加入についてどのような意識がありますか?

- 痛風後に保険に加入できましたか?

- 加入できた保険の種類を回答してください【加入した方の回答】

- 痛風後の保険選びで1番大変だったことは何ですか?

- 痛風後の保険加入について持病保険のプロに相談したいと思いますか?

痛風と診断された方が保険商品の加入のしやすさについてどのような認識を持っているのかアンケートで調査しました。

痛風になったあとの保険加入についてどのような意識がありますか?

痛風後に保険の加入を検討した方に加入できたかどうか調査を行なった結果です。

痛風後に保険に加入できた人の保険の種類の比率をアンケートで調査しました。

痛風でも保険に加入できた人に保険選びで一番困ったことのアンケート結果です!

痛風で保険選びに困った方向けに持病保険のプロに相談したいと思うかアンケートを行なった結果です!

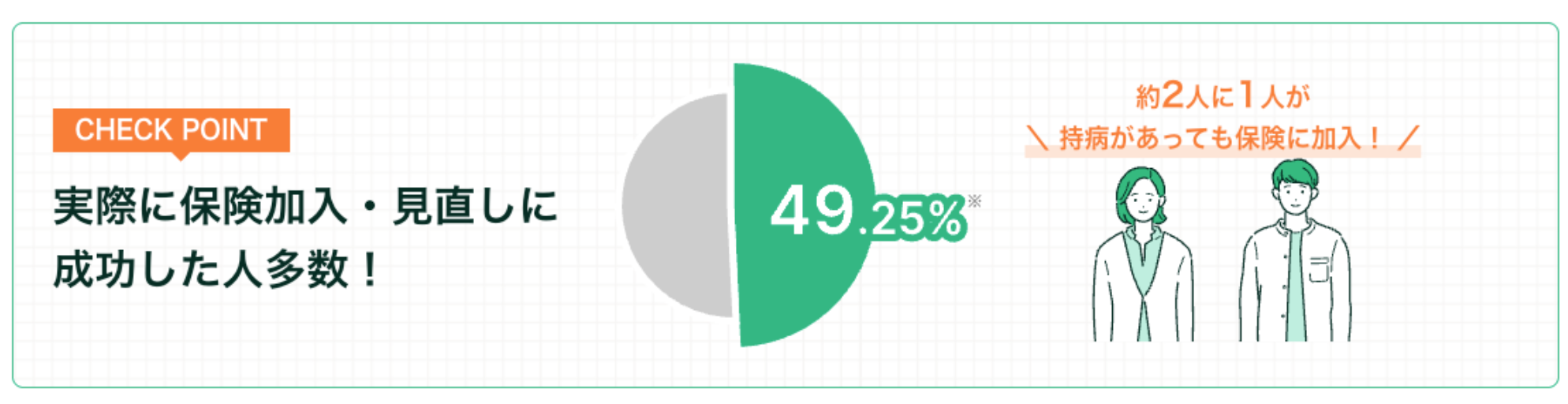

アンケート調査では、「痛風があると保険に入れないのでは」と不安を感じている方が多いことが分かりました。

一方で、実際には条件を満たせば加入できたケースもあり、会社ごとに判断基準が異なることが明らかになっています。

痛風の生命保険(医療保険)に関するよくある質問

痛風の生命保険(医療保険)加入について、よくある質問と回答を紹介します。

紹介する質問は以下のとおりです。

- 痛風の人は団体信用保険に入れる?

- 治療費用にかかる自己負担額はいくら?

- 痛風で給付金はいくらもらえる?

- 痛風は持病になる?

- 保険請求の仕方は?

- 痛風でも県民共済に入れる?

質問と回答を読み進めることで、痛風の方が加入できる生命保険(医療保険)や自己負担額、受け取れる給付金などがわかります。

今後に加入する生命保険(医療保険)を検討する際の参考になるでしょう。

痛風の人は団体信用保険に入れる?

痛風の人が団体信用保険に加入できるかは、症状や治療の状況によって異なります。

痛風でも現在入院はしておらず、尿酸値も安定している場合は団体信用保険に加入できる場合があります。

一方、いま現在入院していたり、尿酸値が不安定だったりする場合には加入できない可能性が高いです。

自分の症状・治療歴で加入できるか事前に知りたい方は保険相談窓口の利用がおすすめです。

治療費用にかかる自己負担額はいくら?

痛風の治療にかかる自己負担額は、通常では生命保険(医療保険)が適用されて毎月「数千円程度※」です。

ただ、痛風は一度通院すれば完治するような病気ではなく、生活習慣の見直しを進めながら長期的に治療を進めることになります。

また、痛風は比較的安価に治療が進められるといっても、入院の場合は約2万円の医療費の支払いが必要になることもあります。

生命保険文化センターによれば、直近の入院時の1日あたりの自己負担の費用は平均20,700円でした。

痛風の治療には、診察料・薬代・検査費用などの自己負担が継続的にかかることがあります。

発作が起きて入院や手術を伴うケースでは、さらに費用が高額になる場合もあります。

痛風で給付金はいくらもらえる?

痛風でいくらの給付金が受け取れるかは、生命保険(医療保険)の契約内容によって異なります。

入院1日につき1万円の給付金を受け取れる生命保険(医療保険)に加入していた場合、痛風の発作が発症して5日間入院すると5万円の給付金を受け取れる計算です。

ただし、特定部位不担保の生命保険(医療保険)に加入している場合は、痛風による入院は保障されないことがあります。

すでに生命保険(医療保険)に加入している方は、痛風での入院でも保障されるか、1日あたりいくらの給付金が支払われるか事前に確認しましょう。

痛風は持病になる?

痛風は、持病に含まれると判断できます。

そもそも「持病」とは、完治しにくく、長期間かつ慢性的に患っている病気を指す言葉です。

痛風は一度罹患すると完治するということはなく、一生涯の治療や生活習慣の見直しが必要になります。

原因となる高尿酸血症を改善することで発作を減らすことはできますが、持病として生涯付き合うことになるでしょう。

保険請求の仕方は?

保険請求の仕方は保険会社によって異なりますが、主に以下の流れで進めることになります。

- 痛風と診断されたら保険会社に連絡する

- 保険会社から請求に必要な書類が送付される

- 診断書などの必要書類を病院で発行してもらう

- 提出書類に不備がないように記載し、保険会社に提出する

- 保険会社による保険金・給付金支払いの可否が審査される

- 審査通過後、指定の口座に振り込まれる

痛風でも県民共済に入れる?

痛風であっても、告知項目に該当しなければ県民共済に加入できる可能性が高いです。

ただし、わずかでも告知項目に該当すると、県民共済に加入するのは難しくなります。

一方、民間の生命保険(医療保険)は加入希望者の状況に合わせて柔軟に加入可否を判断してくれるため、県民共済では加入できない方でも加入できるケースがあります。

そのため、痛風の方で保障が必要な場合は、県民共済だけでなく生命保険(医療保険)も同時に検討しましょう。

痛風(高尿酸血症)の生命保険(医療保険)の加入でお悩みならマネーキャリアに無料相談

当記事は痛風(高尿酸血症)の方が生命保険(医療保険)に加入する条件について解説しました。

記事のポイントは以下のとおりです。

- 痛風でも生命保険(医療保険)に入れる可能性がある

- 生命保険(医療保険)に入れない場合は、尿酸値を「10mg/dl未満」にすることや引受基準緩和型保険を検討すること、保険の専門家(FP)に相談することが効果的

- 生命保険(医療保険)に加入するときは告知義務違反に注意する

- 痛風は一度発症すると完治が難しく、早期段階で保険に加入して治療に備えることが大切

- そこで、おすすめなのは、優秀な専門家のみを採用した「マネーキャリア」

痛風(高尿酸血症)があると、「保険に入れないのでは?」と不安に思う方は多いのではないでしょうか。

確かに一般の生命保険や医療保険では加入を断られるケースがありますが、実際には条件を満たせば加入できる保険もあり、選択肢はゼロではありません。

そんなときに頼れるのが、無料で専門家に相談できるマネーキャリアです。

一人で調べるのは大変ですが、経験豊富なFPがあなたの尿酸値や治療歴に合わせて複数社の保険を比較し、最適なプランを提案してくれます。

マネーキャリアを選ぶメリット

- 痛風など生活習慣病を含む持病の相談実績が豊富

- 複数の保険会社を横断比較し、条件に合ったプランを提案

- 相談は完全無料、回数無制限

- スマホからオンラインで手軽に相談できる

担当FPさんが安心できる

保険の見直しをしようと思い自分で調べていたのですが、一度プロの方に相談してみようと思い申し込みました。無料ということだったのであまり期待していなかったのですが、FPさんの物腰も柔らかくて話がしやすく、事前に調べていた内容以上に良い提案をしていただけて大変満足です!

勧誘なし!むしろ勉強になった!

子供が社会人になったので、夫と医療保険の見直しをすることにしました。最初は勧誘されるのではと思っていましたが、私の興味分野や、状況に合わせてご提案してくださり大変助かっています。また、経済のことを教えていただいてからのご提案等、保険の知識以外に得るものもあり、楽しくご相談させていただいています。

また是非お願いしたいと思います

保険解約での返戻金に税金がかかるかどうかをお聞きしました。その結果かからないとのことでしたが、どうしてそうなるのかも詳しく教えて下さいました。緊張していましたが、説明ベタな私の話を汲み取ってお話し頂けたので、こちらも安心してお話しすることができたのでとても満足です。ありがとうございました。

- コスパの良い生命保険(医療保険)を見つけられる

- 保険に詳しい専門家(FP)に無料で相談できる

- 時間や場所を選ばずオンラインで相談可能