年収を抑えるべき?

それとも厚生年金を外れるべき?

加給年金を一円も無駄にせず、世帯収入を最大化する『働き方シミュレーション』をFPと一緒に作成しませんか?

加給年金は老後の心強い支えですが、それだけでは十分ではありません。マネーキャリアの無料相談で、あなたに最適な老後資金対策をアドバイスいたします。

監修者ファイナンシャルプランナー

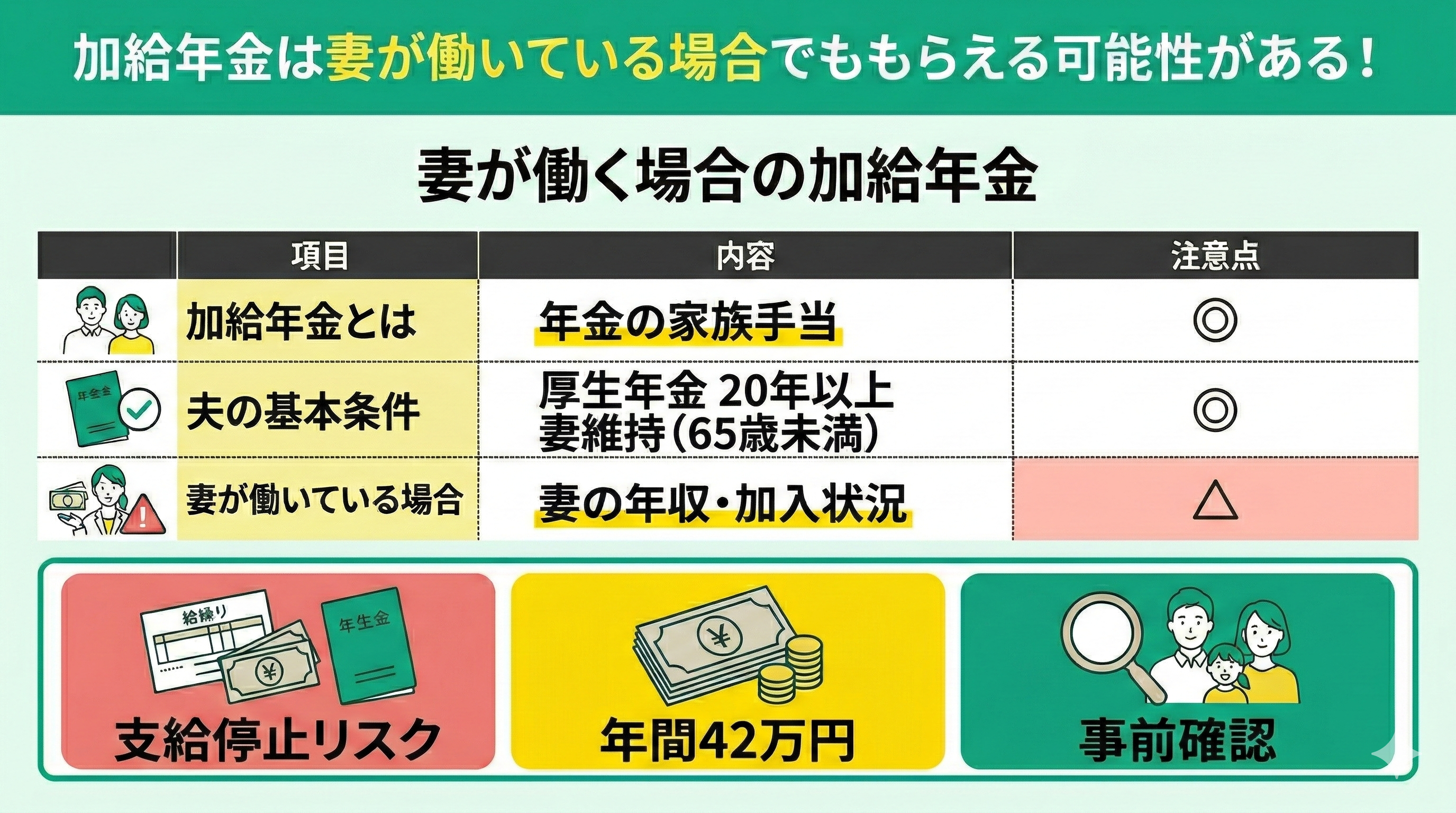

加給年金は妻が働いている場合でももらえる可能性がある!

加給年金は、いわば「年金の家族手当」です。実は、奥様が働いて収入を得ていても受け取れる可能性があるのをご存知ですか?

加給年金を受け取るための基本的な条件は以下の通りです。

- 夫の厚生年金加入期間が原則20年以上ある

- 65歳到達時に、生計を維持している65歳未満の妻がいる

つまり、条件に「妻が働いていないこと」は直接含まれません。

しかし、奥様の年収や厚生年金の加入状況によっては、年間約42万円の加給年金が支給停止になるリスクが潜んでいます。

加給年金が受給条件に当てはまっても、年金だけに頼る老後設計はリスクがあります。

特に妻が働いている場合でも収入や税制の影響で必要額は変わります。老後資金に不安がある方は、無料の「マネーキャリア」FP相談をご利用ください。

マネーキャリアの強み

- 貯蓄や年金額から必要資金をシミュレーション

- 収入状況に応じた資産形成のアドバイス

- 相談実績10万件超・満足度98.6%の安心サポート

加給年金を一円も無駄にせず世帯収入を最大化する「働き方シミュレーション」を、私たちFPと一緒に作成しませんか?

妻が働いているときに加給年金をもらえる条件

妻が就労している場合でも、支給停止にならずに受給するためには、配偶者自身の年収要件や年金加入歴など、厳格な条件をすべて満たす必要があります。

具体的に確認すべき要件は、主に以下の3点に集約されます。

- 妻が65歳未満である

- 妻の年収が850万円未満または所得655.5万円未満

- 妻の厚生年金の加入期間が20年未満

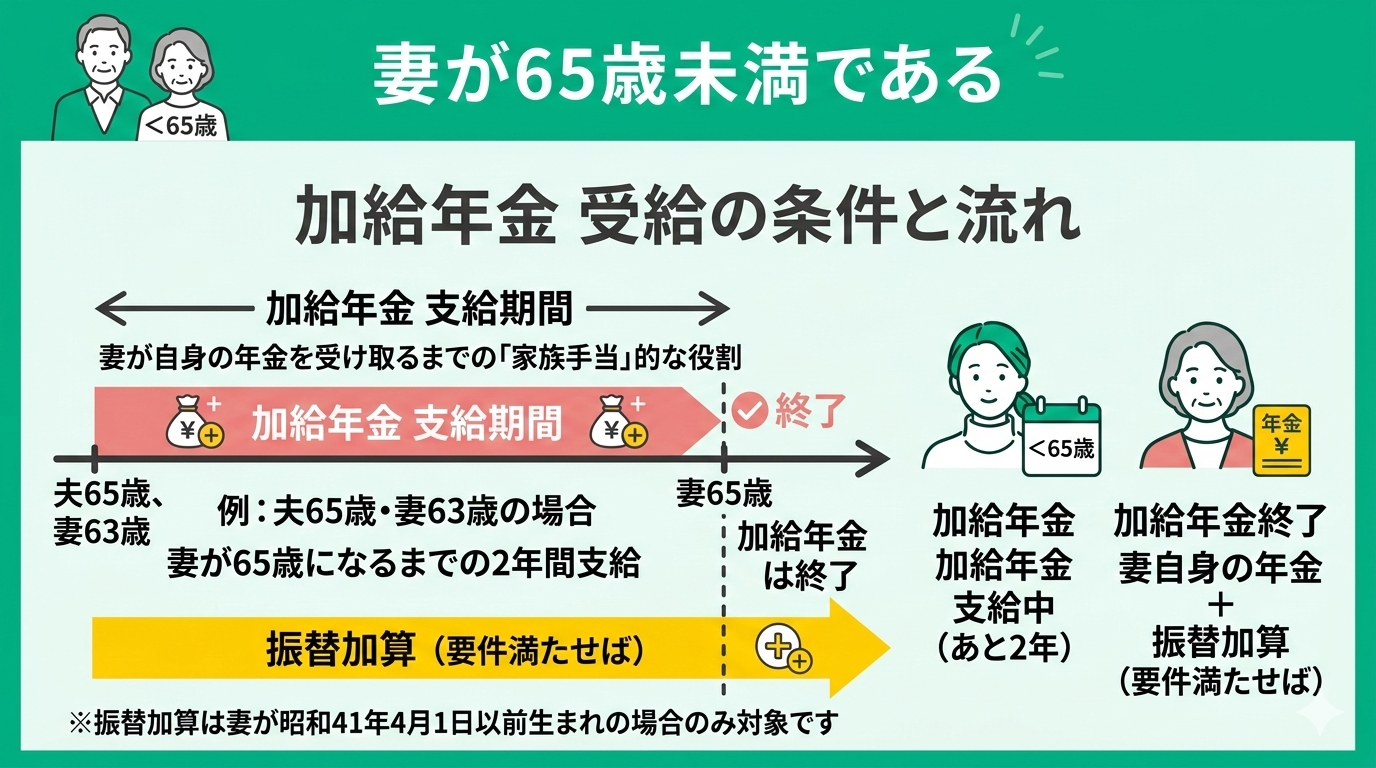

妻が65歳未満である

加給年金を受け取る大前提として、対象となる妻が65歳未満であることが条件です。

これは、妻が自身の年金を受け取り始めるまでの「家族手当」のような役割を持つ制度だからです。

たとえば、夫が65歳・妻が63歳の場合、妻が65歳になるまでの2年間支給されます。妻が65歳を迎えると加給年金は終了し、要件を満たせばご自身の年金に「振替加算」が上乗せされる仕組みになっています(※振替加算は妻が昭和41年4月1日以前生まれの場合のみ対象です)。

支給期間はご自身の年齢で決まりますが、「厚生年金にあと何ヶ月加入できるか」「年収を抑えるべきか」を正しく計算するのは本当に難しいですよね。

働き損を防ぎ、世帯収入を最大化する「働き方シミュレーション」を、私たちFPと一緒に作成してみませんか?

年間約42万円の加給年金を一円も無駄にしないよう、ご家庭に合った一番安心できる働き方をアドバイスさせていただきます。ぜひお気軽にご相談くださいね。

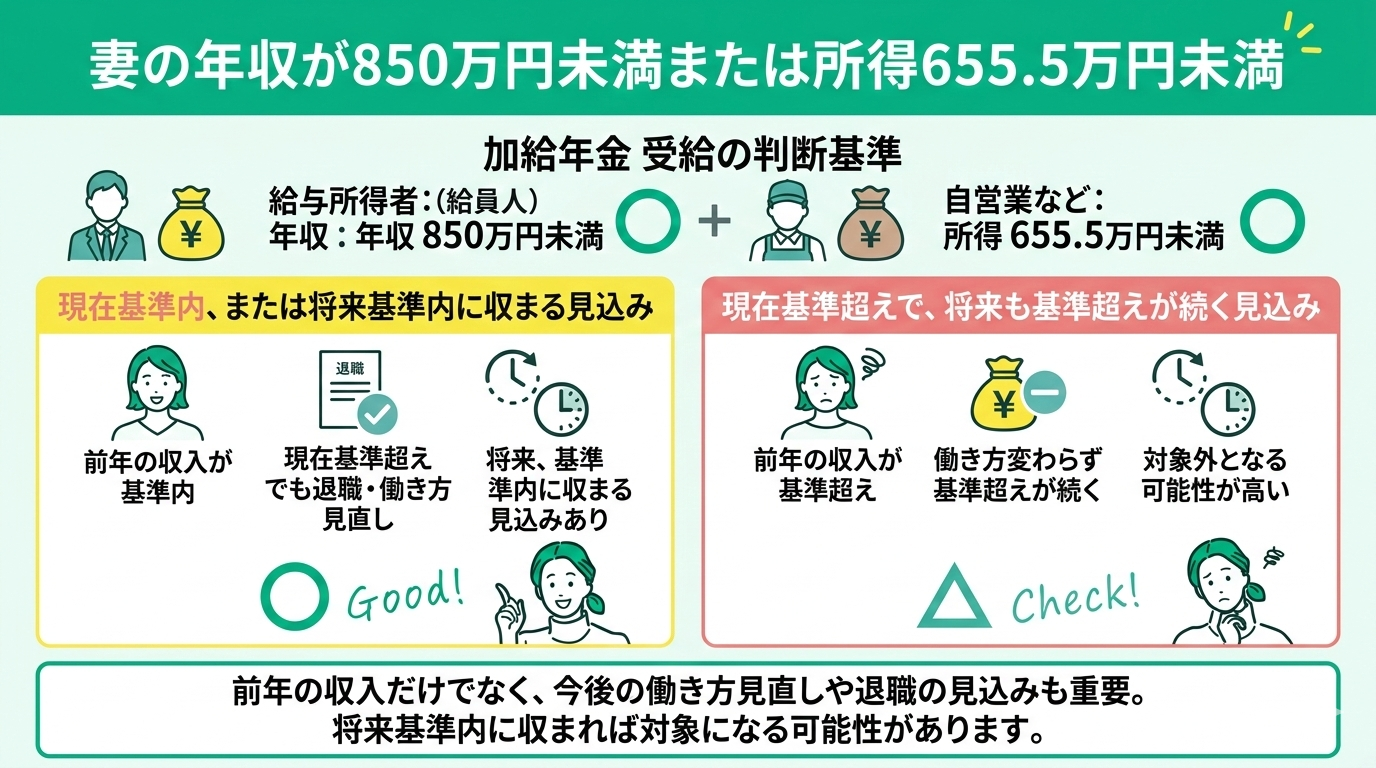

妻の年収が850万円未満または所得655.5万円未満

妻が加給年金を受け取るには、年収850万円未満(自営業などは所得655.5万円未満)という要件を満たす必要があります。これは前年の収入で判断されますが、今後もその水準が続く見込みがあるかどうかも重要です。

現在この基準を超えていても、今後の働き方の見直しや退職によって基準内に収まる見込みがあれば、対象となる可能性があります。

まずは源泉徴収票などで、妻の正確な年収を一度確認してみましょう。

「良かれと思って妻が働いた結果、年間約42万円の加給年金がカットされたら…」とご不安ですよね。妻が年収を抑えるべきか、厚生年金を外れるべきか、ご夫婦だけで判断するのは非常に難しいものです。

「いくら働くか」は、「どう生きるか」の選択です。大切な選択であればあるほど、慎重な判断が求められます。ご夫婦だけで難しい場合は、専門家へ相談し、世帯収入の最大化を図りましょう。

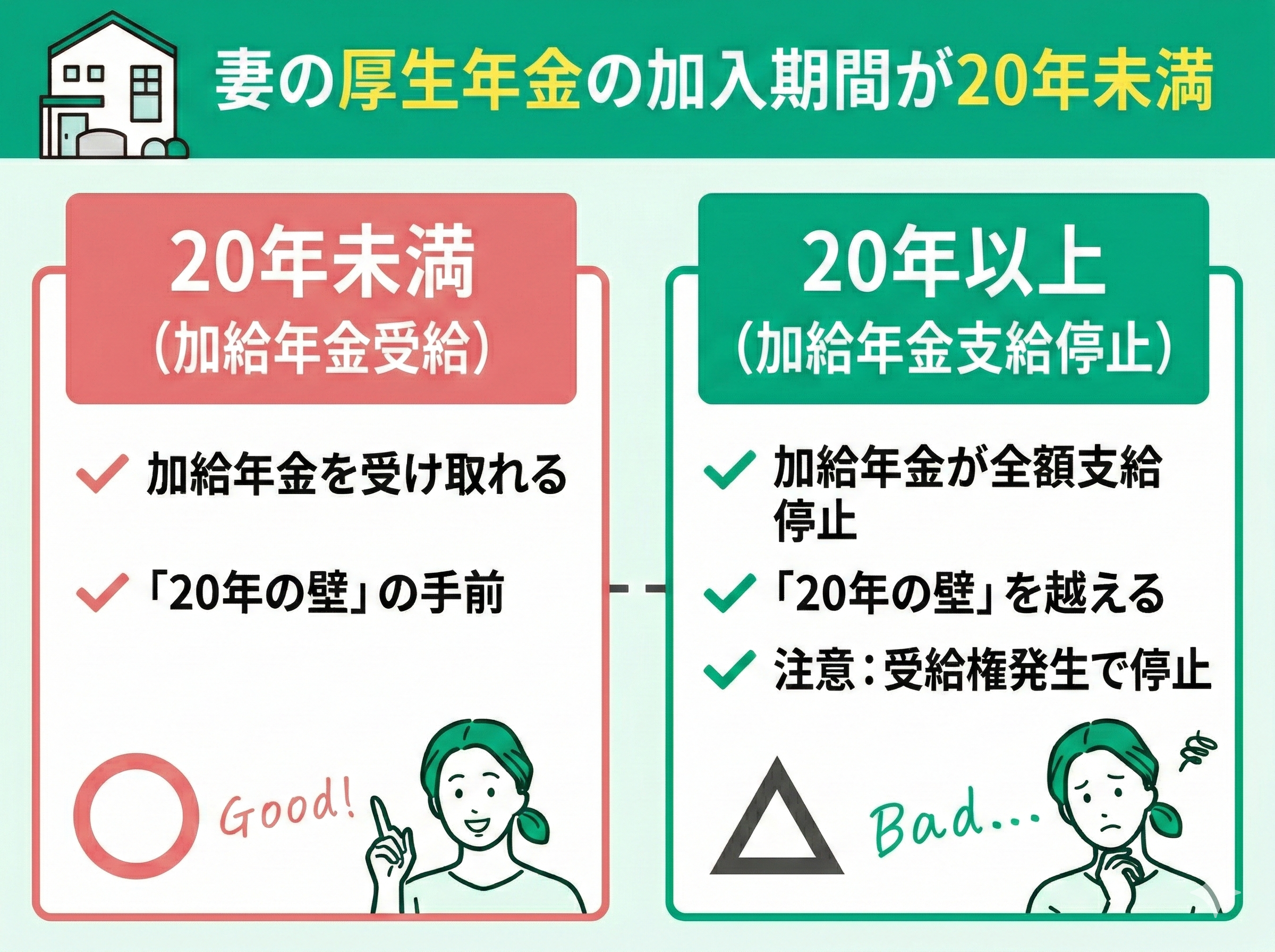

妻の厚生年金の加入期間が20年未満

加給年金を受け取るには、妻自身の厚生年金加入期間が「20年未満」であることが条件です。

これが加給年金における「20年の壁」です。

注意すべきは、加入期間が20年に達すると、まだ年金を受け取っていなくても受給権が発生した時点で加給年金が全額支給停止となる点です。

そのため、ご自身の正確な加入期間を把握することが非常に重要になります。

厚生年金の加入期間がたった1ヶ月違うだけで、100万円以上も損をしてしまう可能性があるのは怖いですよね。

「自分の場合、あと何ヶ月働けるの?」と行き詰まったら、マネーキャリアの無料FP相談をご活用ください。ねんきん定期便をお手元に用意して相談すれば、その場でプロが受給可能性を判定します。

加給年金の受取や老後資金に不安を感じたら無料FP相談を活用しよう!

加給年金の「20年の壁」は理解できても、ご夫婦の最適な働き方を2人で見極めるのは困難です。良かれと思って働き、年間約42万円の加給年金を失う「働き損」は絶対に避けなければなりません。

複雑な計算や老後資金のシミュレーションに時間と労力をかけるより、プロに任せるのが確実な選択です。

加給年金はいくらもらえる?シミュレーションで解説

加給年金額はご家族の構成によって決まります。

条件を満たす配偶者がいる場合、基本額に特別加算が上乗せされ、年間で約42万円が支給されます(受給者の生年月日等により変動)。さらに対象となるお子様がいれば、人数に応じて加算されます。

| 家族構成 | 夫 + 妻 | 夫 + 妻 + 子1人 |

|---|---|---|

| 加給年金の合計(年額) | 423,700円 | 667,500円 |

| 計算の内訳 | 配偶者基本額(243,800円) + 特別加算(179,900円) | 妻の加算分(423,700円) + 子1人(243,800円) |

※夫(今年65歳を迎える昭和36年生まれ等)が厚生年金を受給する前提での令和8年度(2026年度)の年金額に基づいた概算です。(受給権者が昭和18年4月2日以後生まれであれば特別加算は満額となります)

老後の生活を支える大切な資金だからこそ、まずはご家庭で「いくら受け取れるのか」をしっかりと把握しておきましょう。

シミュレーションで満足していませんか?

加給年金は、条件を満たしていても「自分で申請」しなければ1円ももらえません。また、奥様が65歳になった後の「振替加算」への切り替えなど、知っておかないと損をする仕組みが複雑に絡み合っています。

複雑な年金制度を味方につけ、老後の世帯収入を最大化するためのライフプランを作成しましょう。

加給年金に関するよくある質問

加給年金に関して、以下のような質問がよく聞かれます。

- 加給年金は自動的にもらえますか?

- 加給年金と振替加算って何が違うの?

- 年金の繰り上げ受給をすると受け取れないって本当?

1つずつ回答していくので、ぜひ参考にしてください。

加給年金は自動的にもらえますか?

加給年金は自動的に支給されるものではなく、受け取るには原則としてご自身での申請手続きが必要です。

基本的には65歳になり老齢厚生年金を請求する際に、加給年金の対象家族がいる旨を申告します。

その際には、戸籍謄本や世帯全員の住民票の写しなど、生計維持関係を証明する書類の提出が求められます。

年金請求時にこの申告手続きを忘れると、本来受け取れるはずの加給年金が加算されないため注意が必要です。

万が一申請を忘れてしまった場合は、後から追加で手続きできる可能性があるので年金事務所へ相談しましょう。

加給年金と振替加算って何が違うの?

加給年金と振替加算は密接な関係にありますが、誰の年金にいつ加算されるかという点で明確な違いがあります。

二つの制度は夫から妻へバトンタッチするようなイメージで、違いを以下の表にまとめました。

| 項目 | 加給年金 | 振替加算 |

|---|---|---|

| 受給する人 | 厚生年金加入20年以上の夫等 | 年下の妻等 |

| 加算年金 | 夫の老齢厚生年金 | 妻の老齢基礎年金 |

| 支給要件 | 妻が65歳未満 | 夫の加給年金終了 |

| 支給期間 | 妻が65歳になるまで | 妻が65歳以降、生涯 |

つまり加給年金は、主に現役時代に厚生年金に長く加入した夫の年金に上乗せされる手当です。

そして妻が65歳になり加給年金が終了すると、今度は妻自身の老齢基礎年金に振替加算が上乗せされます(※対象となる生年月日等の条件を満たす場合)。

このように、夫婦の年金をリレー形式で支えるのが二つの制度の役割といえるでしょう。

年金の繰り上げ受給をすると受け取れないって本当?

夫が自身の年金を繰り上げ受給しても、65歳になった時点で条件を満たせば加給年金は受け取れます。

加給年金は、あくまで本来の支給開始年齢である65歳時点の家族状況をもとに支給判断される特別な加算だからです。

例えば夫が62歳で年金を繰り上げても、65歳になるまでの3年間は加給年金は加算されません。

注意点として、妻が自身の老齢厚生年金(加入期間20年以上)を受けられる場合に加給年金は支給停止となります。

妻が老齢基礎年金を繰り上げるだけでは支給停止にならず、厚生年金の加入期間が重要な判断基準です。

加給年金は妻が働いている場合でももらえる!【まとめ】

妻が働いていても、以下の条件を満たせば年間約42万円の加給年金を受け取れます。

- 妻が65歳未満

- 妻の年収が850万円未満(所得655.5万円未満)

- 妻自身の厚生年金加入期間が20年未満

しかし、「自分の場合あと何ヶ月働けるのか?」「年収を抑えるべきか、厚生年金を外れるべきか?」など、ご自身に当てはめて正確に計算するのは難しく、働き損になってしまう事態は絶対に避けたいですよね。

マネーキャリアの無料相談で、加給年金を1円も無駄にせず、世帯収入を最大化する「働き方シミュレーション」を一緒に作りませんか?

一人で悩み続けて「働き損」になる前に、FPの力を借りて「絶対に損をしない働き方」を確定させましょう!