・医療保険の入院一時金は不要だと聞いたけど本当なの?

・入院一時金は付けたほうがいいのか、それともいらないのか判断できない…

このように、医療保険の入院一時金について迷っている方も多いのではないでしょうか。

結論から言うと、医療保険の入院一時金は、家計の余裕や働き方、家族構成によって必要性が異なり、一概に不要とは言えません。

本記事では、医療保険の入院一時金が「不要」と言われる理由を整理するとともに、反対にどのような人に入院一時金の必要性が高いのかについて具体例を交えながら解説します。

あわせて、生活スタイルや家計状況に応じて、どの程度の備えが適しているのかを考えるための判断ポイントも紹介します。

この記事を読むことで、入院一時金を「何となく付ける・外す」のではなく、自分の状況に合った医療保険の選び方が判断できるようになります。

自分の経済的余裕や家族構成などにおける入院一時金の必要性を把握し、必要な保障だけを受けたい方はマネーキャリアのオンライン無料相談窓口にご相談ください。

保険のプロ(FP)が、あなた個人の状況を踏まえて入院一時金の必要性判断や過不足のない保険プランの検討をサポートいたします!

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談ください!

▼おすすめの医療保険ランキングはこちら

監修者ファイナンシャルプランナー

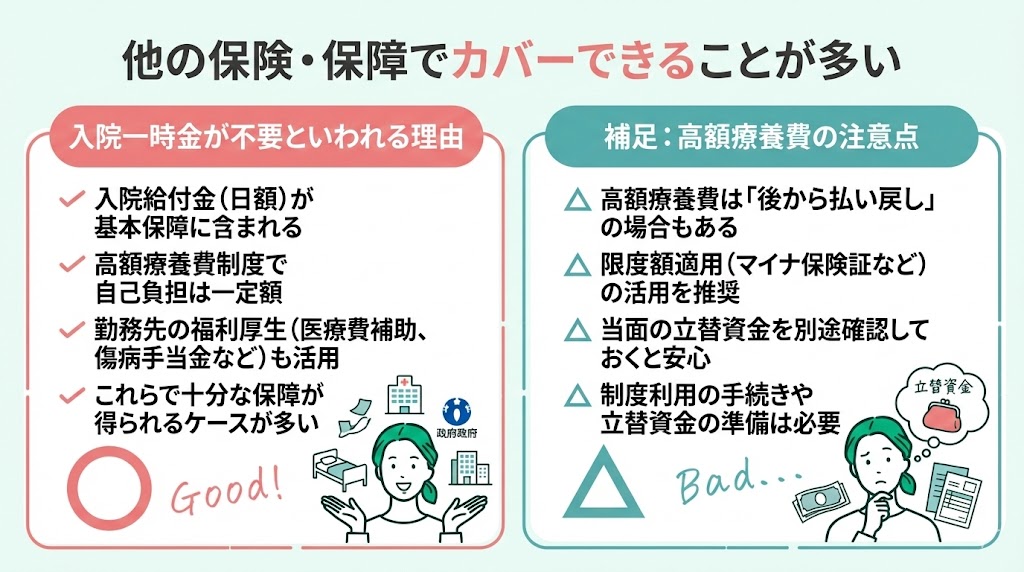

医療保険の入院一時金が不要といわれる理由

医療保険の入院一時金が不要といわれる理由は主に以下の2つです。

- 他の保険・保障でカバーできることが多い

- 受け取れる金額が少ない

限られた保険料の中で最適な保障を得るためには、本当に必要な保障は何かを見極めることが重要です。

そこでマネーキャリアなら、保険の専門家(FP)が、あなたの年齢や家族構成に合わせた最適な保障内容を提案し、本当に必要な保障のみを受けられるようサポートいたします!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

他の保険・保障でカバーできることが多い

医療保険の入院一時金が不要といわれる最大の理由は、他の保険や保障でカバーできることが多いからです。

多くの医療保険では、入院給付金(日額)が基本保障として含まれており、入院日数に応じた保障が受けられます。

また、公的医療保険の高額療養費制度を利用すれば、医療費の自己負担額は一定額で抑えられるため、想定以上の出費が生じにくくなっています。

さらに、勤務先の福利厚生で医療費補助や傷病手当金などが用意されていることも多く、これらを合わせると入院一時金がなくても十分な保障が得られるケースが少なくありません。

ただし、高額療養費は「後から払い戻し」となる場合もあるため、限度額適用(マイナ保険証の活用を含む)や当面の立替資金については別途確認しておくと安心です。

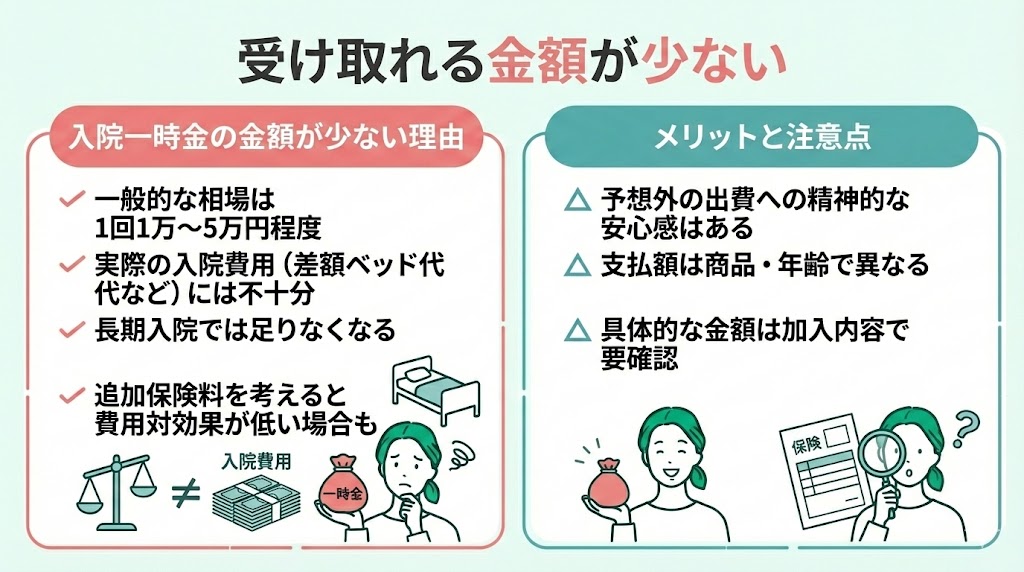

受け取れる金額が少ない

医療保険の入院一時金が不要といわれるもう一つの理由は、受け取れる金額が少ない点です。

一般的な医療保険の入院一時金は1回の入院につき1万円〜5万円程度に設定されていることが多く、実際の入院費用と比較すると十分とは言えません。

例えば、入院時の差額ベッド代は1日あたり5,000円〜10,000円かかることもあり、長期入院の場合はこの一時金だけでは足りなくなります。

また、入院一時金を付加するために支払う追加保険料を考えると、費用対効果が低いケースも少なくありません。

ただし、入院時には予想外の出費が発生することも多く、こうした費用に対して入院一時金があると精神的な安心感が得られる面もあります。

なお、入院一時金の支払額や相場は商品・加入年齢等で差があるため、具体的な金額は加入中(または検討中)の保障内容で確認しましょう。

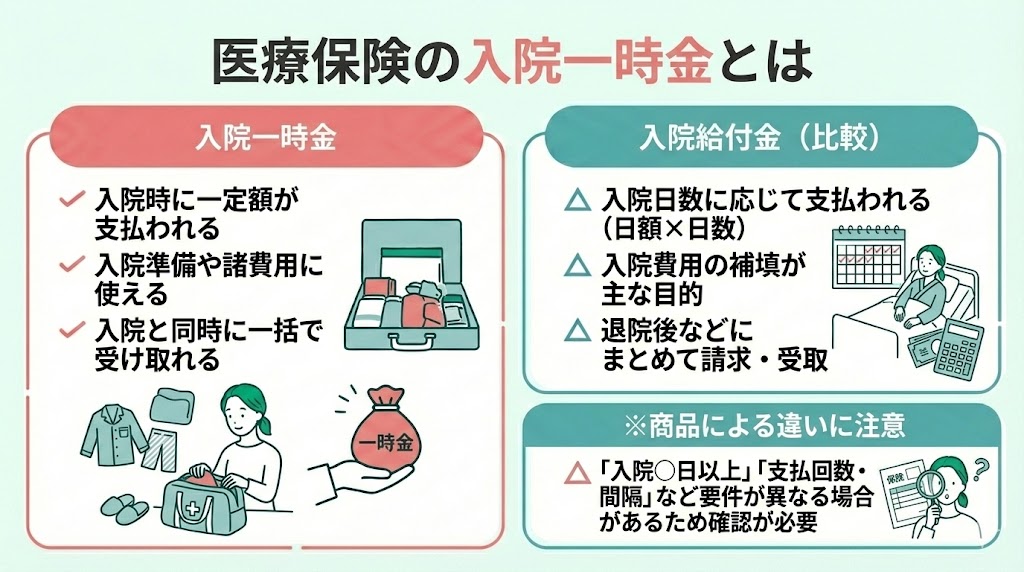

医療保険の入院一時金とは

入院一時金と入院給付金・入院日額金の違い

医療保険の入院給付金は、入院一時金と入院給付金(入院日額金)の2つに分かれます。

それぞれの違いは以下のとおりです。

| 給付金 | 特徴 | |

|---|---|---|

| 入院一時金 | 入院の日数に関係なく 一律の金額が支給される | 一時金で受け取れるため、 短期入院時のまとまった出費に備えやすい (※商品によって支払条件あり) |

| 入院給付金 (入院日額金) | 日額×入院日数で 支給額が決まる | 入院が長引くほど受取額が増え、 長期入院に備えやすい (※支払限度日数あり) |

入院給付金は長期入院ほど受取額が増える一方、入院一時金は入院期間に関わらず一定額のため、短期入院では入院一時金の方が有利になる場合があります。

ただし、最近の医療保険では「入院一時金+入院給付金」のセット型も増えており、それぞれの特性を組み合わせた保障設計も可能になっています。

医療保険の入院一時金の必要性が高い人の例

医療保険の入院一時金の必要性が高い人の特徴は以下の2つです。

- 自営業者で入院した時収入が完全に途絶える人

- 入院に伴う家族の交通費・宿泊費が高額になる地方在住者

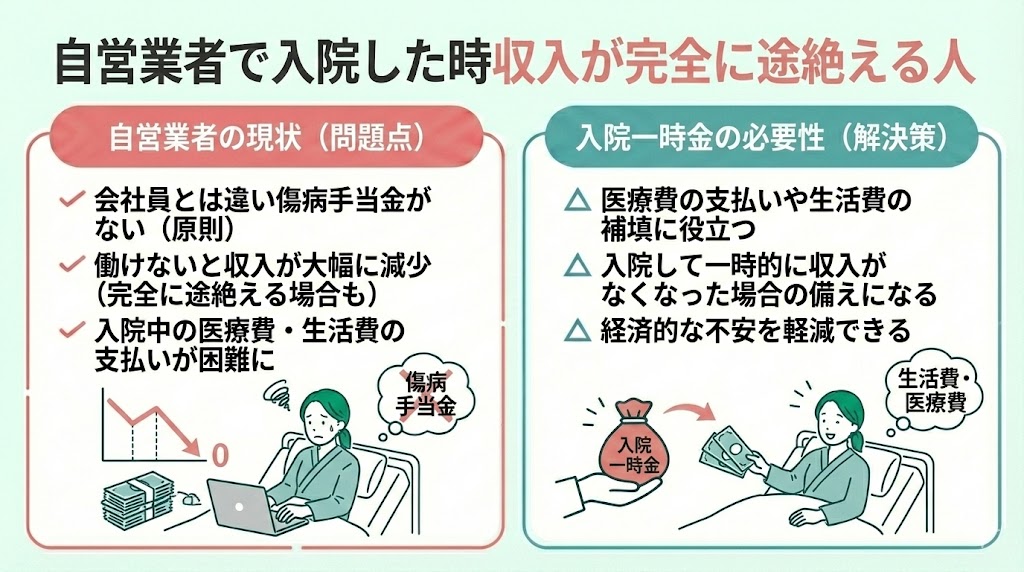

自営業者で入院した時収入が完全に途絶える人

自営業者で入院した時収入が完全に途絶える人は医療保険の入院一時金の必要性が高いです。

自営業者はケガや病気で入院して働けなくなった場合、会社員とは違い傷病手当金を受け取ることができません。

従って、働けないと収入が大幅に減少してしまいます。

そのため、入院して一時的に収入がなくなった場合に、医療費の支払いを補填するためにも、入院一時金は必要性が高いです。

(※国民健康保険には、会社員が加入する健康保険のような傷病手当金が原則ないため)

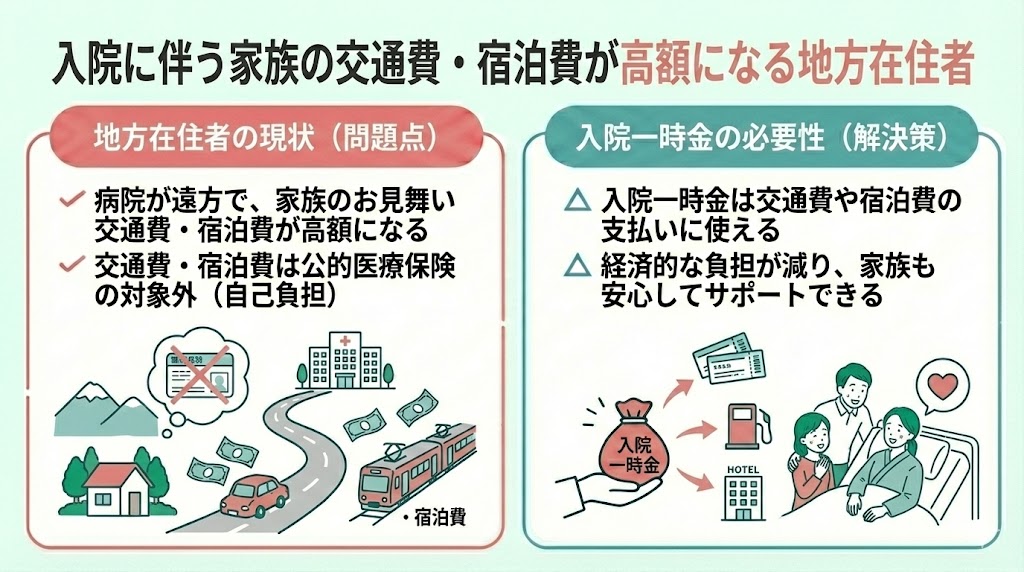

入院に伴う家族の交通費・宿泊費が高額になる地方在住者

入院に伴う家族の交通費・宿泊費が高額になる地方在住者は医療保険の入院一時金の必要性が高いです。

入院している病院から遠いと、家族の様子を見に行く際の交通費や宿泊費が高額になってしまいます。

その際、入院一時金であれば、交通費や宿泊費に補填することが可能です。

交通費や宿泊費は公的医療保険(健康保険)の給付対象外になりやすい費用のため、その負担が大きくなりやすい地方在住者では、入院一時金の必要性が高いといえます。

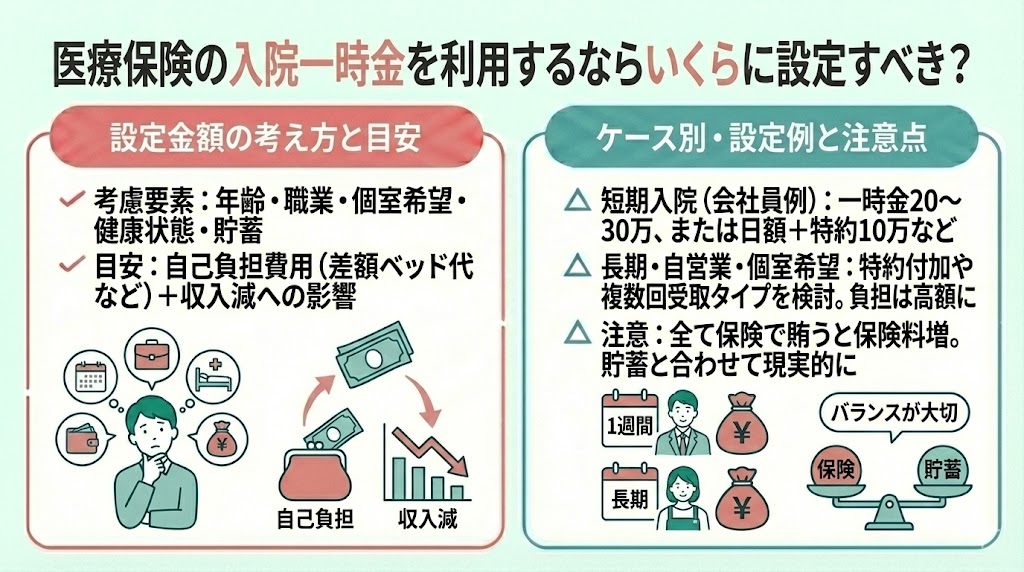

医療保険の入院一時金を利用するならいくらに設定すべき?

医療保険の入院一時金以外で入院時の負担をカバーする方法

- 公的医療保険の利用

- 医療費控除の活用

- 勤務先の福利厚生や共済組合の給付金の利用

公的医療保険の利用

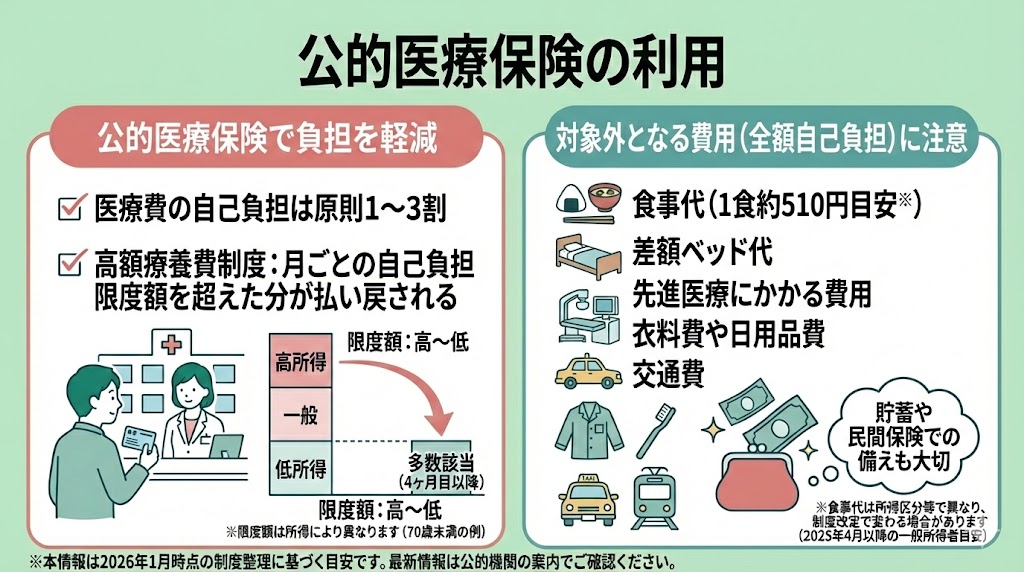

医療保険の入院一時金以外で入院時の負担をカバーする方法は、公的医療保険を利用することです。

公的医療保険制度とは、医療費の自己負担割合(原則)で治療を受けられる制度です。

他にも、家計に対する医療費の自己負担が大きくならないように「高額療養費制度」が設けられていて、月ごとの自己負担金額が限度額を超える部分については申請後に償還払いされます。

自己負担の限度額は所得に応じて設定されており、70歳未満の人については以下の通りです。

| 年収 | 計算方法 | 4ヵ月目以降の多数該当 |

|---|---|---|

| 年収約1,160万円~ | 252,600円+(医療費-842,000)×1% | 140,100円 |

| 年収約770~約1,160万円 | 167,400円+(医療費-558,000)×1% | 93,000円 |

| 年収約370~約770万円 | 80,100円+(医療費-267,000)×1% | 44,400円 |

| ~年収約370万円 | 57,600円 | 44,400円 |

| 住民税非課税 | 35,400円 | 24,600円 |

- 食事代(1食510円※)

- 差額ベッド代

- 先進医療にかかる費用

- 衣料費や日用品費

- 交通費

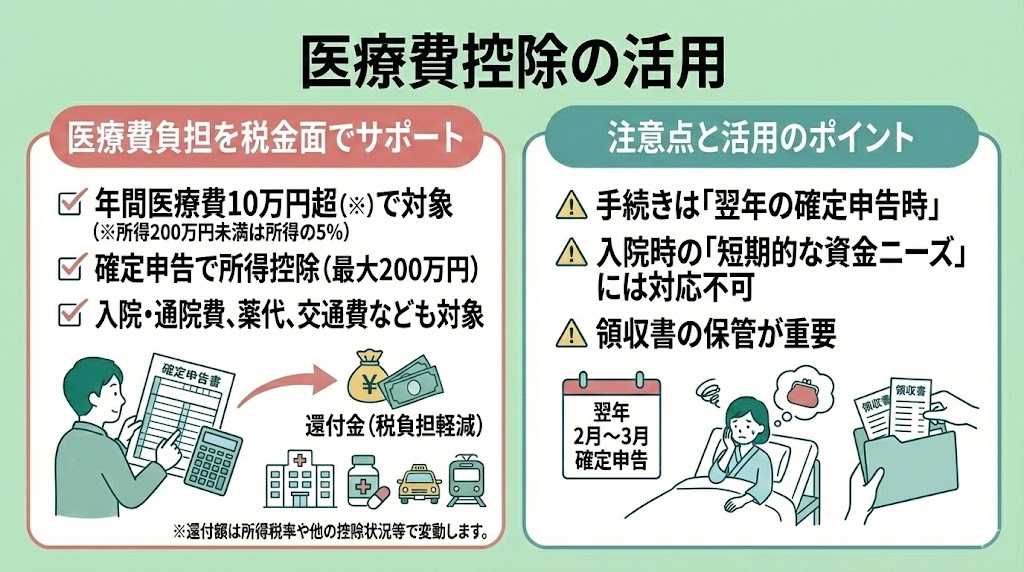

医療費控除の活用

医療費控除は入院費用を含む医療費負担を税金面からサポートする制度です。

年間の医療費が10万円(所得が200万円未満の場合は所得の5%)を超えた場合、確定申告をすることで所得控除を受けられます。

控除額は最大で200万円までとなっており、入院費用だけでなく通院費用や薬代、交通費なども対象になります。

例えば、年収500万円の方が30万円の医療費を支払った場合、医療費控除により税負担が軽くなる可能性があります(還付額は所得税率や他の控除状況等で変動します)。

ただし、医療費控除は翌年の確定申告時に手続きするため、入院時の短期的な資金ニーズには対応できない点に注意が必要です。

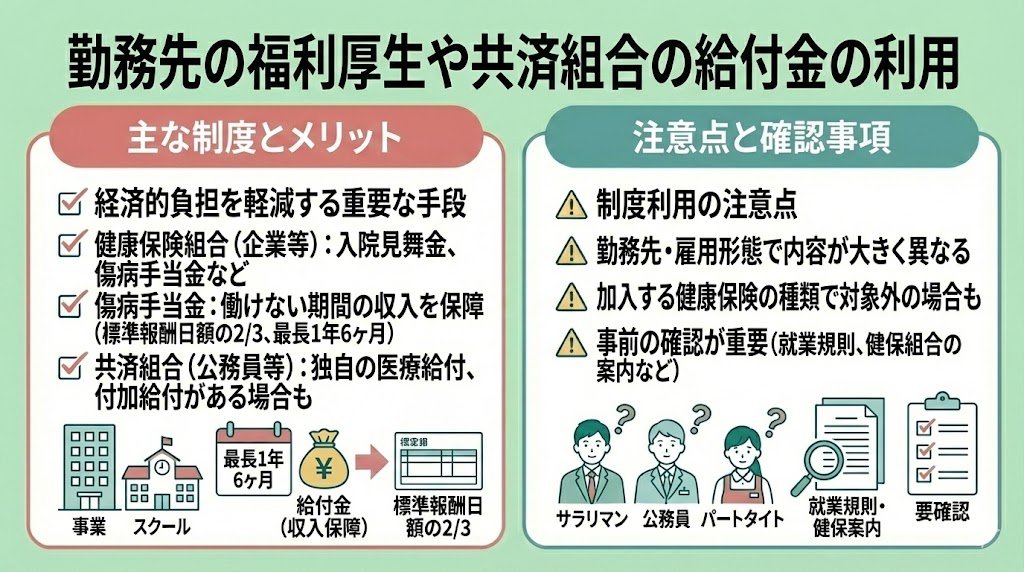

勤務先の福利厚生や共済組合の給付金の利用

勤務先の福利厚生や共済組合の給付金制度は、入院時の経済的負担を軽減する重要な手段です。

多くの企業では健康保険組合を通じて、入院見舞金や傷病手当金などの給付制度を設けています。

特に傷病手当金は、病気やケガで働けない場合に標準報酬日額の3分の2が最長1年6ヶ月まで支給される制度で、長期入院時の収入減少をカバーできます。

また、公務員や教職員などが加入する共済組合では、独自の医療給付制度があり、入院時の付加給付が受けられるケースも多いです。

ただし、これらの制度は勤務先によって内容が大きく異なり、雇用形態や加入している健康保険の種類によっては対象外となる場合もあるため、事前に確認しておくことが重要です。

医療保険の入院一時金にお悩みの場合はマネーキャリアに相談しよう【まとめ】

今回は、医療保険の入院一時金が不要といわれる理由と必要性が高い人の特徴、設定金額の考え方について解説しました。

まとめると

- 入院一時金が不要といわれるのは、入院日額の保障や公的医療保険(高額療養費)、勤務先の給付などでカバーできるケースがあるため

- 一方で、自営業者など収入が止まりやすい人や、交通費・宿泊費など自己負担が増えやすい人は必要性が高くなりやすい

- 設定金額は一律ではなく、貯蓄・働き方・個室希望の有無などで最適な水準が変わる

- 公的制度で医療費は抑えられても、差額ベッド代・食事代・日用品・交通費などは自己負担になりやすい点に注意

貯蓄で入院時の支出や当面の生活費を賄えるなら、入院一時金を付けない選択もあります。迷う場合は、家計と保障のバランスを整理したうえで判断するのがおすすめです。

マネーキャリアなら、FPにオンラインで無料相談ができ、入院一時金の要否や保障の過不足をあなたの状況に合わせて確認できます。スマホから簡単に予約できるので、保険の見直しにぜひ活用してみてください。