監修者ファイナンシャルプランナー

この記事の目次

- フラット35は育休中でも申し込みできる!審査の2つのポイント

- 収入審査は「休業前の収入」が基準となる

- 休業期間などが記載された書類の提出が必要

- 育休中の住宅購入のお悩みは無料FP相談で解決しよう

- 育休中にフラット35に申し込む際の注意点

- 復職前でも通常通りローンの返済が始まる点を理解する

- 無理のない返済負担率を基準にする

- 団信の保障内容を確認する

- 【実際どうだった?】育休中にフラット35を契約した人の体験談

- フラット35を契約したのは育休の「いつ頃」でしたか?

- 育休中のフラット35の審査で不安だった点は何ですか?

- 育休中の住宅ローン審査に通るために工夫したことがあれば教えてください

- 育休中にフラット35を契約して良かった点や、大変だったことはありますか?

- 【まとめ】フラット35は育休中でも利用可能!ただし返済計画は慎重に

フラット35は育休中でも申し込みできる!審査の2つのポイント

住宅取得を考えていたタイミングが妊娠や出産と重なることは十分にあり得ます。住宅取得には住宅ローンを利用するケースが多いでしょう。

産休や育休中は収入が下がることが一般的なので、休業中はローンの申し込みができないのではと思う人もいるかもしれません。フラット35は、申込時に産休や育児休業中でも申し込みは可能※1※2です。

ただし、確実に職場復帰でき、復帰後も休業前の収入が見込めることが条件になります。 収入の審査は育児休業前の収入が基準になります。フラット35の申し込みには、休業期間などを記載した「育児休業証明書」の提出※2が必要です。

収入審査は「休業前の収入」が基準となる

育児休業中にローンを申し込む場合、原則「休業する前の収入」※1で審査されます。

フラット35は融資実行時に復職していなくても、休業前の収入を基準に年収を計算します。出産育児一時金、育児休業基本給付金などは、一時的な収入のため年収にはカウントされません。

収入の継続性も確認され、安定した収入が継続的に見込めるかどうかが審査で重視されます。休業後、前の職場に復帰できれば問題ないのですが、本人の体調が戻らない、子供の体調が悪い、その他予期せぬ理由で復帰できないケースも多いのです。

<審査は休業前の収入をもとに審査します>

収入証明は自治体発行の所得証明書や住民税決定通知書(年収が記載されているもの)が必要※2です。給与所得者は源泉徴収票でも可能※2な場合もあります。しかし休業していると前年の年収が少なくなり、審査上不利になることも考えられます。

借入申込時の年間収入の算定等については、金融機関ごとに違います。取扱金融機関に確認した方がよいでしょう。

休業期間などが記載された書類の提出が必要

育児休業証明書は勤務先が発行する書類です。休業者が自ら作成することはできません。休業者が勤務先に依頼して作成してもらうものです。

育児休業証明書の記載内容※

- 育児休業の期間

- 支給期間

- 支払給与の金額

自治体のホームページなどで所定の様式が公開されているので参考にしてみましょう。育児休業中にローンを申し込む場合に限らず、保育所の入園申し込みでも必要になることがあるため、早めに勤務先から取得するのが良いでしょう。

<育児休業証明書は勤務先が作成>

育児休業証明書は、育児休業の取得状況を勤務先が証明する書類です。主に保育所の入園申請時に提出が求められ、育児休業中の家庭状況を把握する目的で利用されます。

育児休業の取得期間(開始日・終了日)が記載され、休業期間が明確になります。給与算定期間と支払われた給与の金額が記載されますが、育児休業中は基本的に無給となるため、給与の支払いがなかった旨が示されることがほとんどです。

育休中の住宅購入のお悩みは無料FP相談で解決しよう

正社員で働き続ければ、収入は安定します。育児のための支援制度が年々充実してきているため、以前よりも子育てしながら働き続ける人も増えています。

住宅取得は人生の大きなライフイベントであり、綿密な計画が必要です。子供が生まれ家族が増えると以前より支出が増えるのは事実です。

生まれた子供の教育費の計画も必要になるでしょう。現在の収入、支出から再度住宅取得後のお金のシミュレーションをしてみましょう。

<FP相談でお金のプランニングを再確認しましょう>

住宅取得で一番不安に感じるのは「住宅ローンを払い続けられるか」でしょう。

FPなどお金のプロに相談し、無理のない計画かどうかをシミュレーションしてもらいましょう。将来のライフプランをもとに資金計画を明確にすることで、余裕の有無や将来のリスクを把握でき、不安を軽減できます。

子供が小さいと外出も大変です。マネーキャリアではオンライン相談も可能です。忙しい育児のスキマ時間を利用しオンライン相談を活用しましょう。

育休中にフラット35に申し込む際の注意点

育児休業中にフラット35を申し込みの際、特に注意すべき項目は次の3つです。

- 復職前でも通常通りローンの返済が始まる点を理解する

- 無理のない返済負担率を基準にする

- 団信の保障内容を確認する

復職前でも通常通りローンの返済が始まる点を理解する

育児休業は最長2歳※まで取得できます。復職まで数カ月以上あったとしても、ローンの返済は猶予されずに始まります。貯蓄で対応できればよいのですが、余裕のない状態で返済が始まれば家計が圧迫されるでしょう。

復職しても通常の給与やボーナスをもらうまでにタイムラグが発生します。また、時短勤務を希望する場合は、休業前より給料が下がるかもしれません。子供を育てながらの仕事は残業をセーブしなければならない可能性もあります。

不確定な要素を考慮し無理のない返済金かどうかを再度確認しましょう。

<返済計画は慎重に検討しましょう>

審査する金融機関側も育児休業復帰後に収入が将来も安定的に見込めるか、復職の意思が明確かを確認する必要があります。

育児休業中にローンを申し込む際は、復職予定日を明確に伝え、休業中に支払いが始まっても支払い原資があることを伝えるなどの対応が必要でしょう。

無理のない返済負担率を基準にする

フラット35を申し込むにあたって、最低年収の制限はありません。しかし、年収に見合った返済金になるような借入金に設定する必要があります。

年収に占める年間合計返済額(返済負担率)の基準※1

- 年収400万円未満:30%以下

- 年収400万円以上:35%以下

審査基準は税込み収入になっていますが、実際は手取り収入から返済することになるため、手取りの25%程度が目安となるでしょう。

2025年7月時点でのフラット35の金利は35年払いの場合1.84%※1です。実際に返済負担率がいくらになるかを計算してみました。

2,000万円を35年で借入した場合の返済負担率

| 年収 | 350万円 | 400万円 | 500万円 |

|---|---|---|---|

| 手取り収入 | 280万円 | 320万円 | 400万円 |

| 返済負担率 | 27% | 24% | 19% |

※2参照:返済シミュレーション|長谷工の仲介

※年収の8割を手取り収入とし、返済負担率は手取り収入で計算

<返済金は無理なく返済できる金額にしましょう>

返済負担率は、フラット35の返済金だけではなく他に支払い中のローンがあれば含めて計算する必要があります。クレジットカードのキャッシングやリボ払い、商品を購入時の分割払いも含みます。

住宅ローンの借り入れ申請の際には、他のローンをできるだけ完済してから申し込む方が審査は通りやすくなるでしょう。

住宅ローンは長期で返済が続くため、予想外の支出にも対策が必要です。貯蓄も一定額確保すべきでしょう。家計を再度見直し、ムダはできる限り省き、無理なく返し続けられる金額かどうかを冷静に考えましょう。

団信の保障内容を確認する

フラット35の団信は任意加入ですが、加入を推奨します。特にシングルマザー世帯は万一の保障が必須です。すでに生命保険に加入している場合、保障が重複していないかを見直すことをおすすめします。

団信は生命保険の一種であり、加入前に健康告知が必要です。妊娠・出産を経て育児休業中に体調が変化した場合、告知に該当し、住宅ローンを組めなくなるケースも考えられます。

また、妊娠を隠して団信に加入することは「告知義務違反」に問われるため、絶対に避けましょう。

<団信の内容は理解しましょう>

フラット35は団信への加入が任意であり、加入できない場合でも借入自体は可能です。しかし、団信に加入しない場合は、別の生命保険などで保障を確保しておく必要があります。

フラット35の団信には「機構団信」と「3大疾病付機構団信」の2種類があります※。団信加入者が死亡または所定の高度障害状態になった場合、ローン残高が全額弁済される保障制度です。

3大疾病付機構団信は、死亡・所定の高度障害状態の他、3大疾病(がん・急性心筋梗塞・脳卒中)の要件に該当した場合にも追加で保障されます。

※参照:機構団信とは|住宅金融支援機構

【実際どうだった?】育休中にフラット35を契約した人の体験談

20代~40代の育休中にフラット35を契約した人を対象にアンケートを実施しました。

- フラット35を契約したのは育休の「いつ頃」でしたか?

- 育休中のフラット35の審査で不安だった点は何ですか?

- 育休中の住宅ローン審査に通るために工夫したことがあれば教えてください

- 育休中にフラット35を契約して良かった点や、大変だったことはありますか?

育休中に住宅ローンを申し込む経験者は多くはありません。貴重な体験談を参考にしてみてください。

※2025年07月10日~2025年07月13日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

フラット35を契約したのは育休の「いつ頃」でしたか?

フラット35を契約したタイミングは育児休業の中盤が最も多く50%、育児休業明け直前が25%、育児休業開始直後が25%という結果でした。

<育休中のスキマ時間は有効に活用しましょう>

申し込みから契約までは、一定期間が必要になります。審査に時間を要する場合もあります。審査に必要な書類を集めたり、申し込みの手続きに実際金融機関に足を運ぶ必要があるかもしれません。

休業中は仕事の義務が免除されるため、通常勤務時より住宅選びやローン手続きに十分な時間を割くことが可能です。

育休中のフラット35の審査で不安だった点は何ですか?

育休中に審査で不安だった点は「収入が減っていること」の回答が約45%と最多でした。勤続年数や雇用形態の影響、審査が通るかの不安があったとの回答もそれぞれ約18%ありました。

育児休業前の収入であれば審査基準はクリアしていても、育児休業中の収入がどのように判断されるかの不安もあるでしょう。自分では復職するつもりでも、証明することの難しさや手間があることがうかがえます。

<育休中の審査は不利になる場合もある>

産前産後休暇や育児休業中の収入は勤務条件により異なります。通常の給与とは別の手当が入る場合も一時的なものでしょう。産前産後の1〜2年間は正確な収入を把握するのが難しい場合があります。

収入審査の基準は金融機関により異なるため、複数の金融機関で相談し、自身にとって不利な条件とならないかを比較検討する必要があります。

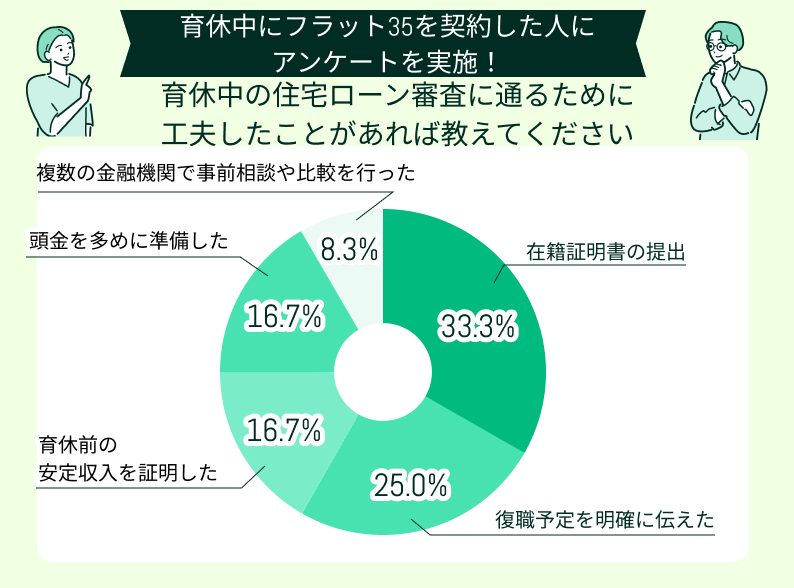

育休中の住宅ローン審査に通るために工夫したことがあれば教えてください

ほとんどの人が育児休業中でも審査に通りやすくなるような工夫をしています。在籍証明書を提出したとの回答が3割で最多でした。

次いで25%が復職予定を明確に伝えたと答えています。育児休業前の安定収入をアピールした人や、頭金を多めに準備した人が約17%ずつという結果でした。

そのほか、約8%の人が複数の金融機関で相談や比較をしたと答えています。

<審査を有利に進めるためには対策が必要>

育児休業中の申し込みは時間があり落ち着いて手続きができる反面、収入面ではデメリットになる可能性もあります。今までの収入の安定性に加え、復帰すれば休業前の収入が見込めること、復帰後もできる限り働き続ける明確な意思を伝えることも有効です。

頭金を多めに用意して、借入額を減らす、不測の事態に備えて貯蓄も多めに準備しておくなど不利な面をカバーできる対策も考えましょう。

育休中にフラット35を契約して良かった点や、大変だったことはありますか?

育児休業中にフラット35を契約して良かった点と大変だったことをまとめました。

良かった点

- 教育費が増える時期でなくてよかった

- 金利変動がなく返済計画がたてやすい

- 全期間固定金利で返済額が安定

大変だった点

- 審査が厳しい

- 固定金利のため金利が下がると問題

実際の体験談を見ていきましょう。

教育費が増える時期でなくてよかった

住宅費、教育費、老後資金は人生の三大資金と呼ばれ、大きな出費になります。住宅費と教育費は同時にかかるケースも多いでしょう。

金利変動がなく返済計画がたてやすい

フラット35は、固定金利のため返済金が変わることはありません。変動金利よりは金利が高くなるケースが多い反面、返済計画は立てやすいでしょう。特に市場金利上昇時には固定金利は有利になります。

全期間固定金利で返済額が安定

復職予定を伝えても審査に時間がかかった

住宅ローンの審査は簡単ではありません。特に収入は不確定要素が強く、勤務している会社の業績悪化や借入者の転職まで見通すことは、本人も貸す側の金融機関も難しいでしょう。

審査が厳しい

住宅ローンは金額も大きく、完済まで長期にわたるため、当然審査は厳しくなります。20代は勤続年数も短く、収入も少ない場合は、希望の金額が借りられないケースも多いかもしれません。

<固定金利の特徴を理解しましょう>

フラット35は固定金利型の住宅ローンです。固定金利と変動金利には、それぞれ異なるメリットとデメリットがあるため、特徴を理解したうえで選択することが大切です。

固定金利のメリットは、返済期間中ずっと金利が変わらないため、将来の金利上昇による返済額の増加を心配せずに済む点です。市場金利が上昇しても返済額は一定で、家計の見通しが立てやすくなります。

一方で、市場金利が下がった場合でも契約時の金利はそのまま適用され続けるため、自動的に返済額が減ることはありません。低金利の恩恵を受けるには、別のローンへ借り換える必要があります。

【まとめ】フラット35は育休中でも利用可能!ただし返済計画は慎重に

フラット35は育児休業中でも申し込みできます。

ただし、休業前の勤務先への復帰や、休業前と同程度の収入を得られる見込みがあることが必要です。 育児休業中に住宅ローンの返済が始まる場合は、返済に困らないように余裕を持たせたプランにしましょう。

住宅ローン計画は、将来のライフプランも含め、20~30年後まで見据えた資金計画とあわせて検討することが重要です。資金計画はFP(ファイナンシャルプランナー)などの専門家に相談すると、幅広いアドバイスを受けることができます。

FP相談は累計相談実績10万件以上のマネーキャリアがおすすめです。LINEで簡単に予約でき、オンライン相談も可能です。相談無料のマネーキャリアのFP相談をぜひご利用ください。