・フラット35を利用した場合の返済シミュレーションを知りたい

監修者ファイナンシャルプランナー

この記事の目次

- フラット35は40歳でも申し込める?

- 40歳なら35年ローンが申し込める

- 40代は4人に1人以上が【フラット35】を選んでいる

- 子育て世帯は一定期間金利が引き下げられる制度がある

- 40歳・フラット35のお悩みは無料FP相談で解決しよう

- 40歳でフラット35を借りる際の月々の返済額をシミュレーション

- 借入金額2000万円の場合

- 借入金額3000万円の場合

- 借入金額4000万円の場合

- 【実際どうだった?】40歳前後でフラット35を契約した人の体験談

- 住宅ローンを契約した当時の年齢と、フラット35を選んだ理由を教えてください

- フラット35を借りる際に不安だったことは何ですか?

- 実際に返済が始まってから、良かったこと・後悔したことがあれば教えてください

- これから40歳でフラット35を検討する人に向けてアドバイスをお願いします

- 【まとめ】40歳・フラット35で迷ったらFPに相談しよう

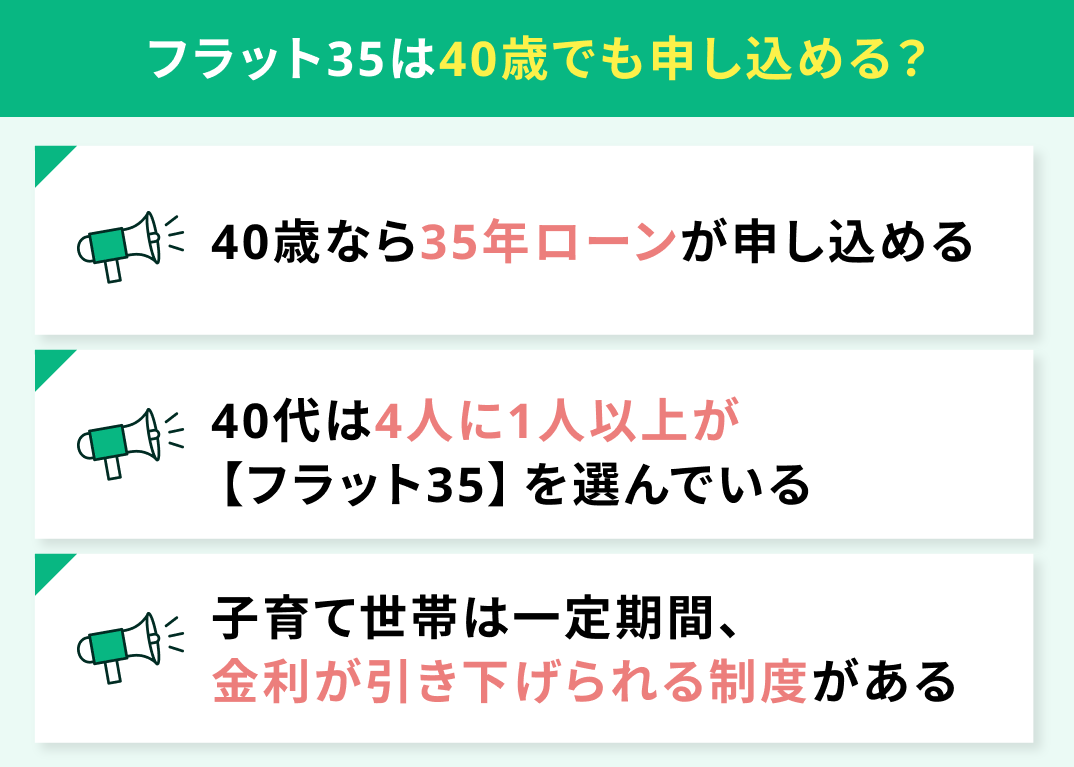

フラット35は40歳でも申し込める?

ここでは、フラット35が40歳でも申し込める理由とメリットとして以下の3点をご紹介します。

- 40歳なら35年ローンが申し込める

- 4人に1人以上の割合で【フラット35】を選んでいる

- 子育て世帯は一定期間金利が引き下げられる制度がある

40歳なら35年ローンが申し込める

フラット35とは、最長35年間の借入ができる全期間固定金利型住宅ローンです。満70歳未満まで申し込みができる※ので、40歳なら問題なく利用できます。また、借入期間は満80歳から申込時の年齢を引いた期間か、35年のいずれか短い方が適用※されます。

40歳で申し込んだ場合は、借入期間は最長で35年です。46歳からは最長34年となり、年齢が上がるにつれて短くなります。

<補足説明>

フラット35は満70歳未満まで申し込みが可能ですが、本人もしくは連帯債務者が60歳以上の場合は借入期間の上限が10年※となります。10年未満の借入期間は原則不可※のため注意しましょう。

その他、借入期間を20年に設定した場合は、途中で借入期間を21年以上に変更できません。

フラット35は満70歳未満まで申し込めますが、短期間の借入はできないのでその点を留意してください※。

40代は4人に1人以上が【フラット35】を選んでいる

ARUHI「住宅購入に関する調査2022」によると、40代で家を購入する場合4人に1人が住宅ローンの借入先として【フラット35】を利用しています。

他の住宅ローンとの比較は、以下の表のとおりです。

| 金利タイプ | 40代 |

|---|---|

| 変動金利タイプ | 56.4% |

| 全期間固定金利タイプ 【フラット35】 | 27.4% |

| 全期間固定金利タイプ 【民間金融機関】 | 7.7% |

| 当初固定金利タイプ | 8.4% |

※引用:ARUHIマガジン|【フラット35】利用の「堅実派」が多い? 40代の住宅購入と住宅ローンのリアル|ARUHI「住宅購入に関する調査2022」

全期間固定金利タイプの住宅ローンは民間金融機関も実施していますが、利用者の割合をみると、3倍以上の開きがあります。

<補足説明>

フラット35は、借入期間中は金利が変わらないだけでなく「申し込み要件が年齢のみのため、民間の金融機関に比べて審査が緩め」※1「団体信用生命保険への加入が任意」※2といった特徴があります。40歳を超えると持病のために団信に入れず、住宅ローン審査に落ちたといったケースも珍しくなくなります。

ただし、団信に加入できない場合は債務者に万が一のことがあった際でも住宅ローンの支払いが免除されません。別途生命保険に加入する等して、いざというときに備える必要があります。

子育て世帯は一定期間金利が引き下げられる制度がある

フラット35には、子どもの数に応じて一定期間金利を引き下げてくれる「子育てプラス」という制度があります。金利引き下げの割合は以下のとおりです。

| プラン名 | フラット35 | フラット35 子育てプラス (子ども1人) |

|---|---|---|

| 金利 | 全期間 年1.80% | 5年間

年1.55% 6年目以降 年1.80% |

子どもができたら、5年間年利が0.25%引き下げられます。子どもが2人だと0.5%、3人だと0.75%引き下げられる※ので、総返済額が引き下げられます。子育て中は何かと出費が多いので、一定期間とはいえ金利が引き下げられるのは大きなメリットです。

なお、引き下げられる金利は今後変わる可能性があるので、定期的に最新情報をチェックしてみてください。

<補足説明>

子育てプラスを利用すると確かに金利は下がります。しかし、子どもが生まれると出費も増えます。金利が引き下げられて返済額が減っても支出が上回る場合もあるでしょう。

住宅ローンを返済しながら子育てをする場合、教育資金も貯める必要がでてきます。「家計の見直しが必要」と考えたら、無料でFPに相談できる窓口を利用してみましょう。家計見直しのアドバイスを受けられれば、無理せず出費を減らすこともできます。

>>家計見直しの相談も可能な無料相談窓口はこちら

40歳・フラット35のお悩みは無料FP相談で解決しよう

フラット35を利用すれば全期間金利が固定されているので、総返済額が計算しやすいのが大きなメリットです。

しかし、40歳前後の世代は、子どもの成長や進学などライフイベントによる支出増加が見込まれる年代です。子どもがまだ小さければ、高校・大学進学を見据えて教育資金を貯める必要も出てきます。家計に余裕がない場合は、教育費をねん出するために家計の見直しが必要です。

無料で利用できるFPに相談すれば、家計の見直しに関するアドバイスだけでなく、住宅ローンにフラット35を利用するのが適切なのか、借入はいくらまでがおすすめなのか等のアドバイスも受けられます。

<編集部のおすすめ度★★★★★>

FPに無料で相談できる窓口なら、マネーキャリアがおすすめです。マネーキャリアは、住宅購入、住宅ローンに関する相談が何度でも無料で行えます。累計相談件数約10万件をほこり、相談満足度も約98.6%です。

フラット35と他の住宅ローンの比較だけでなく、おすすめの借入額、ライフスタイルが変わった場合の返済計画の見直しなど、幅広い専門知識をもつ相談員に相談できます。

40歳でフラット35を借りる際の月々の返済額をシミュレーション

ここでは、フラット35を利用して住宅ローンを組んだ場合の返済シミュレーションを、借入金額が2,000万円から4,000万円まで行ってみます。

2025年7月現在の融資率9割以下、最も多い金利である年1.840%※で計算した結果なので、フラット35を利用して住宅を購入しようと検討している方は、返済計画の参考にしてください。

借入金額2000万円の場合

はじめに紹介するのは、借入額2,000万円の場合です。

| 借入額 | 2,000万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 6.5万円 |

| 総返済額 | 2,715万円 |

※参照:金利情報|【フラット35】

※返済年数:35年、年利:1.840%、ボーナス払いなし、元利均等返済で算出

2,000万円を35年間で返済する場合、月々の返済額は6万円台に抑えられます。総返済額は2,715万円となるため、家計に余裕があったら繰り上げ返済を検討すると総返済額を抑えられる可能性があるでしょう。

<補足説明>

毎月の返済額が6万5,000円だと、地域にもよりますがファミリー向け賃貸物件の家賃相場より低めです。40歳ご夫婦で共働きの場合、余裕ある返済ができる可能性が高いでしょう。

年利1.840%の場合、35年で返済が終わると利子は700万円を超えます。子どもの教育費や老後の資金形成とのバランスを取りながら、繰上げ返済用のお金を貯めてみてください。

借入金額3000万円の場合

借入金額が3,000万円の場合、以下のようになります。

| 借入額 | 3,000万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 9.7万円 |

| 総返済額 | 4,072万円 |

※参照:金利情報|【フラット35】

※返済年数:35年、年利:1.840%、ボーナス払いなし、元利均等返済で算出

3,000万円を借入した場合、毎月の返済額は9万7,000円です。借入額2,000万円の場合と比べて月々の負担が約3万円増えます。返済総額も、利子だけで1,000万円を超える計算です。

収入の額によっては、余裕が少なくなる可能性があります。

<補足説明>

毎月9.7万円を無理なく返済していくには、手取りで30万円程度必要です。住宅ローンの返済に約10万円、20万円が生活費や教育費、貯蓄となります。共働きのご家庭が一般的になった現在、40代の世帯なら月の手取りが30万~40万円のところは珍しくないでしょう。

しかし、何らかの理由で収入が下がったり、子供の教育費が高額になったりすると家計が一気に苦しくなる可能性もあります。将来を見据え、繰上げ返済が可能ならばできるときにやっておくなど、工夫が必要です。

借入金額4000万円の場合

最後は、借入金額4,000万円の場合です。

| 借入額 | 4,000万円 |

|---|---|

| 借入期間 | 35年 |

| 毎月返済額 | 13万円 |

| 総返済額 | 5,429万円 |

※参照:金利情報|【フラット35】

※返済年数:35年、年利:1.840%、ボーナス払いなし、元利均等返済で算出

毎月の返済額が10万円を超えました。手取りが30万円だと、収入の3割を超える額が住宅ローンの支払いに回る計算です。子どもの人数や年齢によっては家計の見直しをしたり収入を増やしたりしないと、返済が苦しくなる可能性もあるでしょう。

<補足説明>

首都圏をはじめとして都市部では、ファミリー向け物件の家賃が10万円を超えるケースは珍しくありません。40代で共働きなら月々13万円の支払いでも問題ないご家庭もあるでしょう。

しかし、子どもが2人も高校生以上になり教育費がかかるようになった、収入が減ったといったライフプランの変化で返済が苦しくなる可能性が十分にあります。

子どもが義務教育を終える、夫婦どちらかが退職する等、ライフプランが変化したら早めにFPに無料相談ができる窓口を利用するのがおすすめです。

家計の見直しをしたりアドバイスを受けられたりすれば、収入が減ったり支出が大幅に増えたりしても、落ち着いて対処できるでしょう。

【実際どうだった?】40歳前後でフラット35を契約した人の体験談

ここでは、実際に40歳前後でフラット35を契約した人の体験談をアンケート形式でご紹介します。

※2025年07月10日~2025年07月13日時点での当編集部独自調査による

※審査や借入額は個人によって異なるためご了承ください。

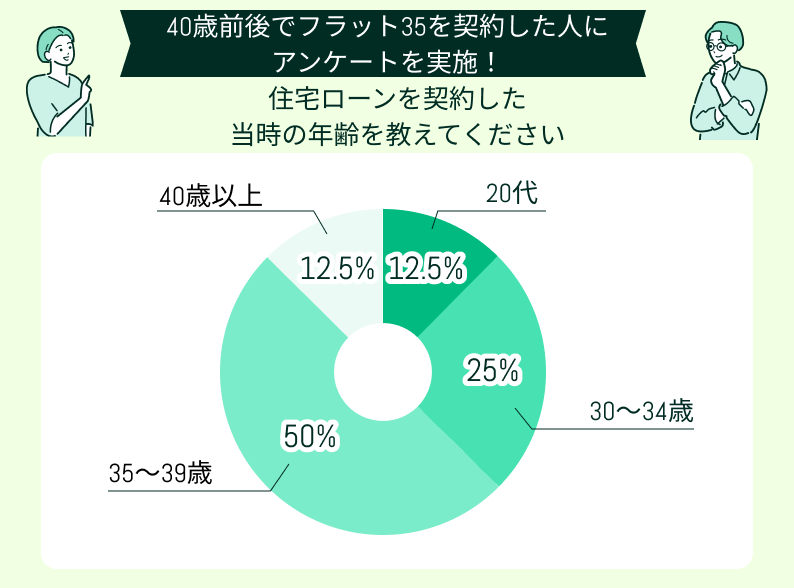

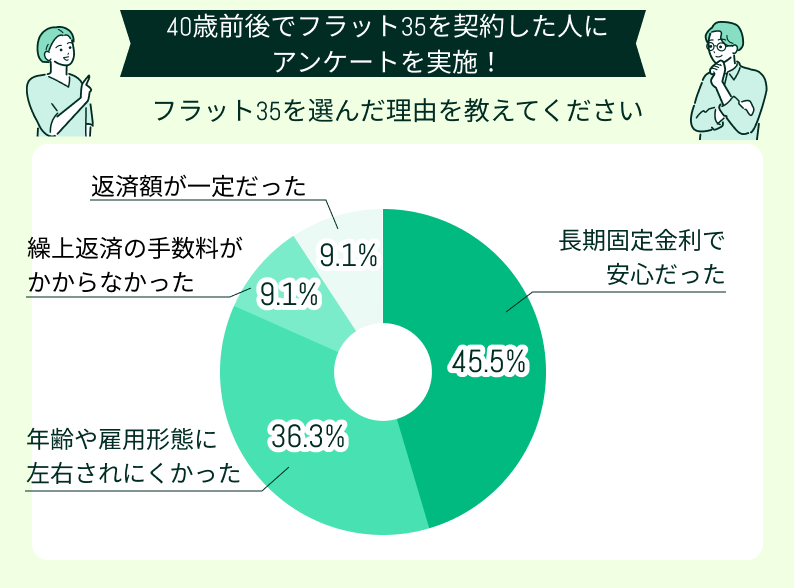

住宅ローンを契約した当時の年齢と、フラット35を選んだ理由を教えてください

フラット35を契約した方の年齢は35歳~39歳までが最も多く、40歳以上で利用した方は全体の12.5%にとどまっています。若い年代で住宅を購入すると長期間ローンを組めるメリットがある一方、返済中にライフプランが大きく変わる可能性も高く、返済が苦しくなるリスクも高まります。

40歳以上で住宅ローンを利用すると返済完了までの期間は短くなりますが、一般的にライフプランが変化しにくく返済計画が立てやすいといったメリットもあり、どちらが有利とは一概に言えません。

40歳以上で住宅ローンを組む場合、頭金を多めに用意するなど対策を立てておけばより返済がスムーズに行きやすくなります。

一方、フラット35を利用した理由の第1位は「長期固定金利で安心だった」です。

長期間金利が変わらなければ返済計画も立てやすいでしょう。また「年齢や雇用形態に左右されない」点も、選んだ理由の上位に挙げられています。

<編集部から一言>

住宅を購入するのに最適な時期は、人によって異なります。例えば「転勤が多い会社に勤務している」「頭金をできるだけ貯めて住宅ローンの借入額を少なくしたかった」といった理由がある場合は、40代に住宅を購入したほうがメリットは大きく感じるでしょう。

また、フラット35は長期固定金利のほか、年齢や雇用形態が審査に影響しにくい特徴があります。40代でも利用におすすめの住宅ローンです。

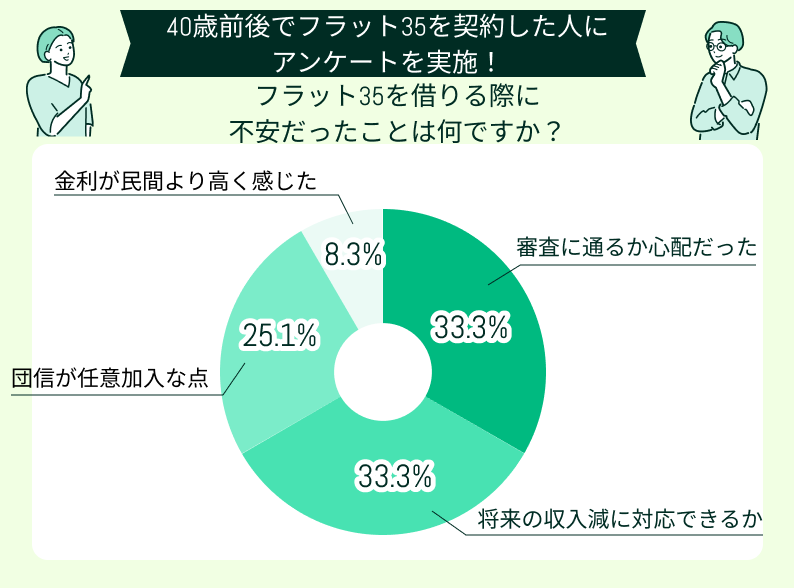

フラット35を借りる際に不安だったことは何ですか?

フラット35を借りる際に不安だった点は「審査に通るか心配だった」「将来の収入減に対応できるか」が共に33%とトップです。住宅ローンはフラット35に限らず、長期間にわたって支払っていくローンです。そのため、審査に一定の基準があります。

また、共働きが一般的になった現在は、夫婦どちらかが働けなくなると住宅ローンの支払いが厳しくなる場合もあるでしょう。

これらの心配ごとを解消するには、返済計画をしっかり立てると安心できます。

<編集部から一言>

フラット35は、子どもが生まれた場合に一定期間金利が下がる「子育てプラス」※等の商品もあります。ライフプランが変わる可能性がある場合は、対応できる商品を選ぶのがおすすめです。

また、40歳から住宅ローンを組む場合は頭金を多く支払って返済期間を短くするなど工夫をすれば、不安が少なくできます。

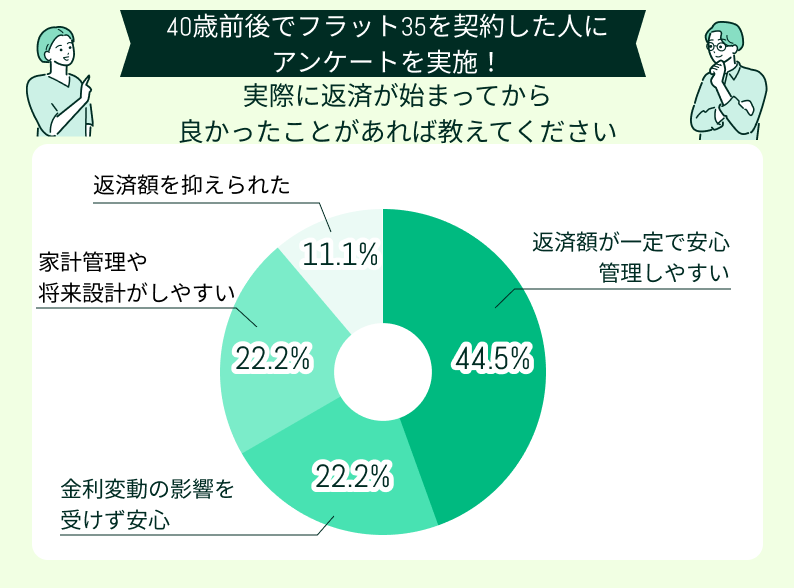

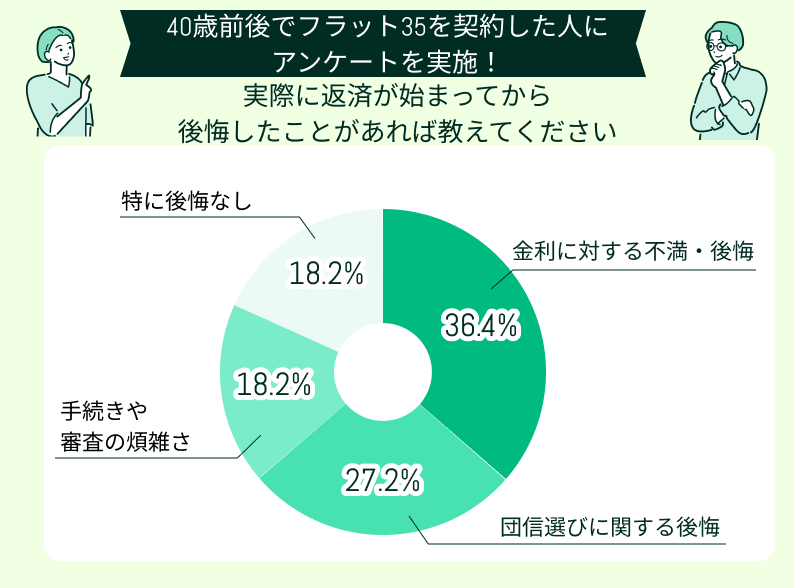

実際に返済が始まってから、良かったこと・後悔したことがあれば教えてください

ここでは、フラット35を契約した方が返済を始めてよかった点を口コミの形で3点紹介します。

アンケートによると「返済額が一定で安心・管理しやすい」が44.5%でトップでした。口コミでは、良かった点の具体例を紹介します。

年齢になく借りれるのもよかった

フラット35は毎月返済額が一定にできる点が良かったと思います。また、年齢にかかわらず借りられる点もメリットです。ただ、40代になると心身に不調が出てきやすくなります。もう少し団信を手厚くし、安心感を高めておけばよかったと思います。

金利を気にせずによかった

金利に一喜一憂せずに返済できるのは大きなメリットです。近年は短期間で経済状態が大きく変わり、金利も上昇、下降の幅が大きくなる可能性があります。変動金利を選んでいたら繰上げ返済をするかどうか、悩んだかもしれません。その点だけでも、フラット35を選んでよかったです。

支出が管理しやすい

金利が長期固定なので、支出が管理しやすいのが大きなメリットです。支出が変わらなければ、返済計画も立てやすくなります。ただ、金利が1%を超えるのは少し不安が残ります。同じ固定金利でも、銀行や信用金庫ならば1.2%程度で組めたと後悔することもありました。

総返済額が多くなる

金利が高いと総返済額が高くなります。返済のシミュレーションをすると総返済額がわかるのですが、金利分で買えるものをいろいろと想像するとちょっと残念な気持ちになってしまいます。それでも、長期固定金利のメリットは大きいので、選んでよかったです。

団信の保障を手厚くしておけばよかった

フラット35は、団信への加入が任意です。別途入院保険付きの生命保険に入っているため、最低限のプランに加入しました。しかし、生命保険や入院保険は、いざというときの備えになりますが、病気になったり亡くなったりしても住宅ローンの残金は保険金で相殺できません。今になって団信を手厚くしておけばよかったと思います。

金利がやはり気になってしまう

フラット35は銀行をはじめとする金融機関が提供している住宅ローンより金利がやや高めです。現在は、銀行の住宅ローンの金利も上がっていますが、やはり支払いをはじめたときは「やはり銀行のローンを利用しておけばよかった」と後悔するときもありました。

<編集部から一言>

フラット35は、銀行をはじめとする金融機関独自の住宅ローンと比較すると金利が高い傾向があります。そのため「総返済額を考えると、他の金融機関で住宅ローンを組んだほうがよかった」と考える方もいるでしょう。

しかし、フラット35はメリットがたくさんあります。金利以外のメリット・デメリットを比較するには住宅ローンを専門とするFPへの相談が有効です。

これから40歳でフラット35を検討する人に向けてアドバイスをお願いします

利率は選んだほうがよい

フラット35は金利が長期固定のため、支払いが完了するまで金利が変わらない一方で金利がやや高めです。40歳以降で住宅ローンを組む場合、返済期間をあえて短く設定する方もいるでしょう。その場合、ライフプランが変わる可能性も低いため、金利の低い住宅ローンのほうがメリットが大きい場合もあります。

返済を頑張りすぎない

住宅ローンは10年以上の長期にわたって支払い続けていくため、コツコツ返済していくのがおすすめです。繰り上げ返済をしようと頑張りすぎると家計がうまく回らなくなる恐れもあります。繰り上げ返済をするなら、無理のない範囲で行いましょう。

携帯電話の分割払いにも気をつけて

住宅ローンの審査では、携帯電話の分割払いもチェックされます。滞納があった場合、審査に通らない可能性があります。古いデータも確認されるので、これから住宅ローンを組みたい方は、注意してください。もちろん、クレジットカードの支払いは気を付けてください。

メリットだけでなくデメリットを把握しておいたほうがよい

フラット35にはメリットだけでなくデメリットもあります。フラット35は盛んに宣伝されているので、メリットばかり目に行きやすいでしょう。我が家もそうでした。しかし、デメリットも把握したほうが判断の参考になります。いろいろな資料を調べて確認してください。

FPに相談して決めればよかった

住宅ローンは長期間にわたって返済していくローンのため、金融に詳しい相談員がいる窓口で相談するとアドバイスをもらえます。私も、FPに相談して返済計画を立ててもらい、フラット35を利用する決心がつきました。迷っている方は参考にしてください。

<編集部から一言>

どの住宅ローンが自分に適しているか、なかなか判断がつかない場合もあるでしょう。フラット35もメリットだけでなくデメリットもあります。

金融に詳しい相談員にアドバイスをもらえれば、適切なアドバイスがもらえます。特に、独立系FPに相談できれば、特定の金融機関に忖度することなく中立な立場でアドバイスを得られるでしょう。

【まとめ】40歳・フラット35で迷ったらFPに相談しよう

40歳でもフラット35を利用し、借入期間35年で住宅ローンを組めます。フラット35は完済まで金利が変わらず、子育て期間は一時的に金利が引き下げられるプランもあるなどライフスタイルの変化に対応しやすい住宅ローンです。

しかし、借入額が多くなるほど月々の返済額が高くなり、変動金利型の住宅ローンに比べると支払総額が高くなる可能性もあります。

住宅ローン選びや返済方法、借入額に迷ったらマネーキャリアに相談してみましょう。マネーキャリアは豊富な実績と専門知識を持つ相談員が多数所属しており、高い相談満足度をほこります。専門知識を持つ相談員から返済計画について具体的なアドバイスを受けられます。

また、何度でも無料で相談できるので、気軽に予約をして活用しましょう。