- 利便性: LINEで簡単予約、土日祝も対応、何度でも無料

- 全国対応: オンライン相談がメインのため、場所を選ばず利用可能

- 安心感: 事前に担当FPのプロフィールを共有

監修者ファイナンシャルプランナー

この記事の目次

- フラット35はどこに相談すればいい?4つの窓口を比較

- ①取り扱い金融機関(銀行・信用金庫)

- ②住宅金融支援機構

- ③ハウスメーカー・不動産会社

- ④無料のFP相談窓口

- 無料FP相談を活用して、ライフプランを踏まえた資金計画を立てよう

- 【実際どうだった?】フラット35の相談をしたことがある人の体験談

- フラット35に関して、これまでにどこに相談したことがありますか?

- その窓口を選んだ理由と、相談してよかった点を具体的に教えてください

- フラット35の相談をする中で、最も悩んだことは何でしたか?どのように解決したかも教えてください

- フラット35の相談で重要なポイント

- 事前に家族と将来のライフプランについて話し合っておく

- 教育資金や老後資金とのバランスを考慮する

- 複数の金融機関を比較して金利・諸費用の違いを把握する

- 金利引き下げ制度(子育てプラス・省エネ等)の対象になるか確認する

- 【まとめ】フラット35をどこに相談すればいいか迷ったら無料FP相談を活用しよう

フラット35はどこに相談すればいい?4つの窓口を比較

フラット35を検討するとき「どこに相談すればいいの?」と迷う人は少なくありません。フラット35の相談窓口は複数あり、それぞれ特徴や強みが異なります。

下記の表を使って4つの窓口を比較してみましょう。

| 窓口 | 取り扱い金融機関 (銀行・信用金庫) | 住宅金融支援機構 | ハウスメーカー ・不動産会社 | 無料のFP相談窓口 |

|---|---|---|---|---|

| 特徴 | 相談から申し込み、審査、 契約まで一貫して 同じ金融機関で進められる | 仕組みや制度に ついての相談が可能 | 物件探しと同時に ローン手続きを 進められる | 住宅ローンを含めた 家計のバランスを 一緒に見直せる |

| 相談方法 | 対面 | 電話・Web・オンラインビデオ通話 (公式窓口による案内) | 対面 | 対面 オンライン |

| 相談のしやすさ | ◎ (店舗数が多い) | ◎ (電話・Webで 気軽に問い合わせできる) | ◎ (家や土地の購入と セットで相談できる) | ◎ (オンライン相談など 複数の形式がある) |

| 中立性 | △ (自社の住宅ローン商品の 提案がある) | 〇 (フラット35について 詳しく説明してくれる) | △ (提携している金融機関がある) | ◎ (特定の金融機関に 縛られない) |

| 申し込み手続き | 可 | 不可 | 可 | 不可 |

| 向いている人 | 金利優遇など 金融機関独自の特典を 活用したい人 | 金融機関での比較の前に 公式情報を整理したい人 | 建物契約から ローン契約まで 一気に進めたい人 | 家計の将来設計も 含めて考えたい人 |

※評価基準は当編集部独自調査による

基本的に相談だけであれば、どの窓口でも費用はかからないケースがほとんどです。気軽に話を聞きに行けるのは大きなメリットです。

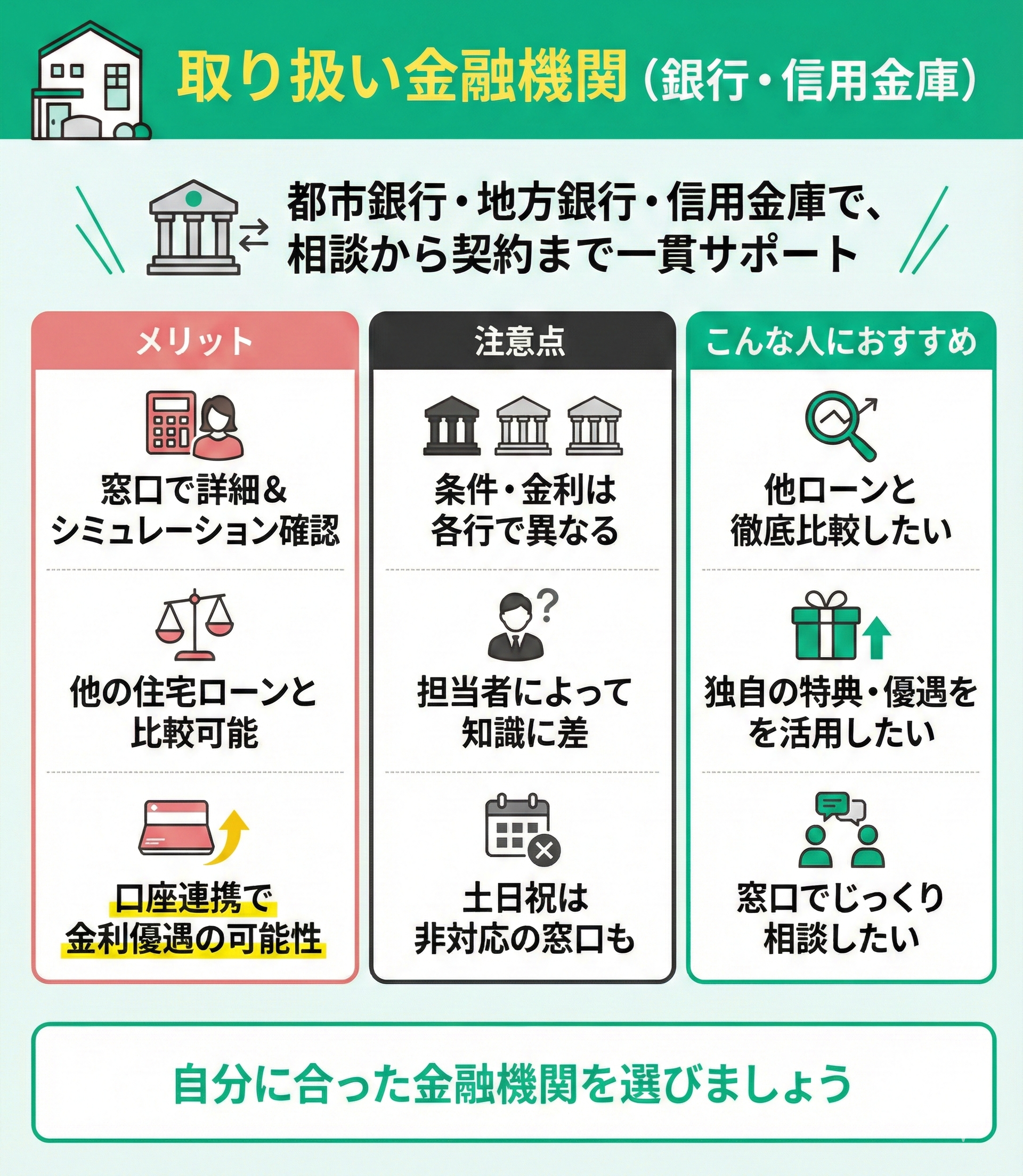

①取り扱い金融機関(銀行・信用金庫)

フラット35を取り扱う代表的な相談先は、都市銀行、地方銀行、信用金庫などの金融機関です。相談から申し込み、審査、契約まで一貫して同じ金融機関で進められるのが特徴です。

【メリット】

- 金利や手数料の詳細、返済シミュレーションを窓口で直接確認できる

- 他の住宅ローン商品と比較できる

- 預金口座との連携で金利優遇が受けられる場合もある

- 取り扱い条件や金利プランは金融機関ごとに異なる

- 担当者の住宅ローン知識に差があり、説明にムラが出ることもある

- 土日祝に対応していない窓口もある

<ワンポイントアドバイス!>

金融機関は自社で取り扱っているローンを中心とした提案が多いため、複数の金融機関を比較しましょう。

質問項目をピックアップし、それぞれの回答をまとめておくとスムーズに比較検討できます。

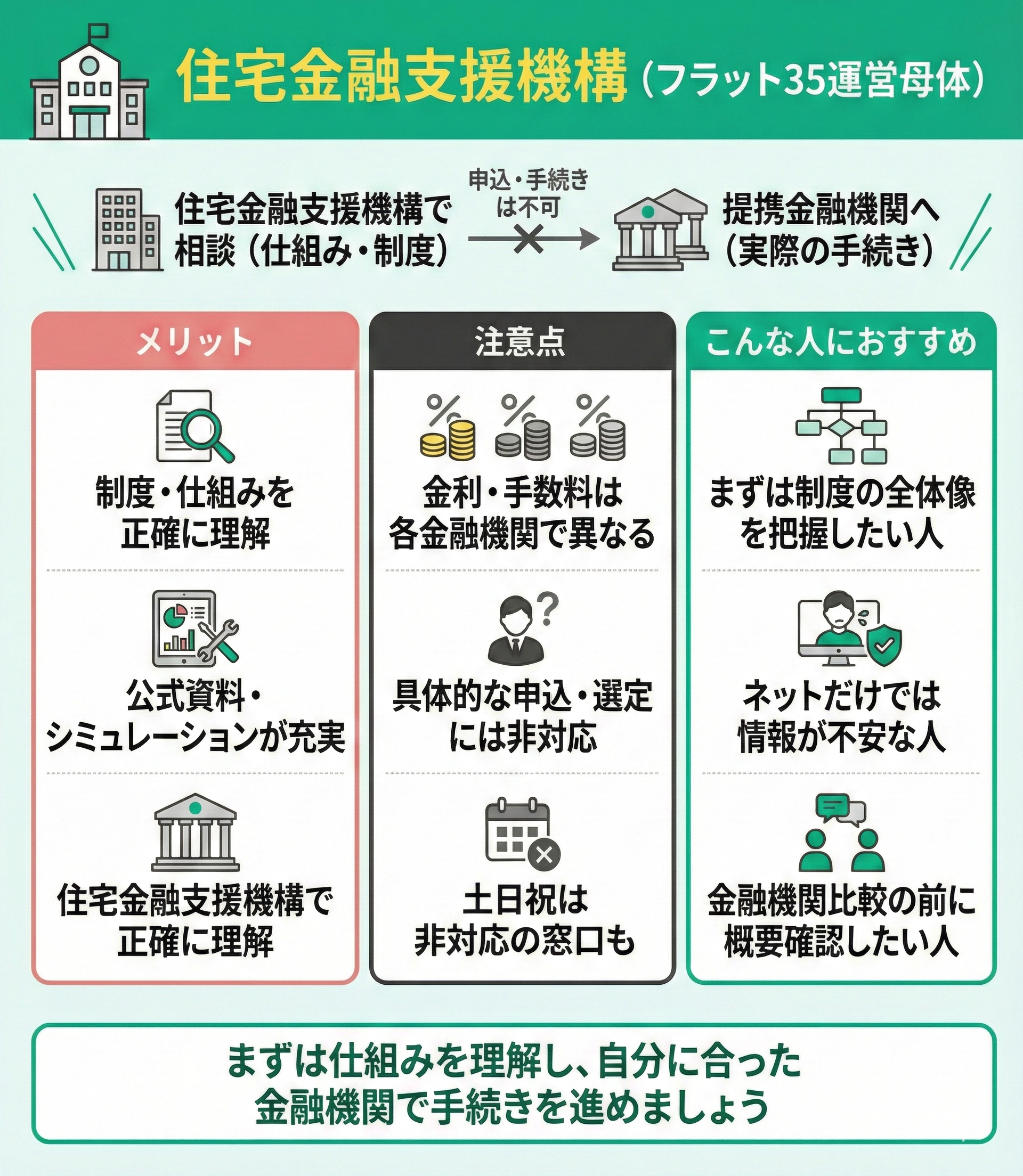

②住宅金融支援機構

フラット35の運営母体である「住宅金融支援機構」でも、仕組みや制度についての相談ができます。

ただし、あくまでも公的機関のため、具体的な申込窓口ではありません。実際の手続きは提携金融機関を通じて行います。

【メリット】

- フラット35の制度や仕組みを正確に理解できる

- 公式資料やシミュレーションツールなどが充実している

【注意点】

- 金利や手数料などの諸条件は、取り扱う金融機関によって異なる

- 借入の申し込みや、金融機関の選定などの具体的な手続きには対応していない

<ワンポイント!>

最初にフラット35の仕組みを理解しておくと「担当者に言われるがまま契約してしまった」のような後悔に対するリスク回避が期待できます。

自分の状況に合う窓口で契約するためにも「制度を知る→金融機関で比較する→必要に応じてFPに相談する」という順番で検討するのがおすすめです。

③ハウスメーカー・不動産会社

家を建てたり買ったりするとき、最初に関わるのがハウスメーカーや不動産会社の営業担当です。ほとんどのハウスメーカーや不動産会社は、フラット35を含めた住宅ローンの相談もまとめて受け付けています。

提携ローンを勧められるケースが多く、物件探しと同時にローン手続きを進められるのが特徴です。また、フラット35の利用に必須となる「適合証明書(物件が技術基準に適合している証明)」の手配もスムーズです。

【メリット】

- 家選びの流れの中で住宅ローンの段取りをまとめて進められる

- フラット35利用に必要な「適合証明書」の取得手続きを任せられる

- 書類準備や金融機関とのやり取りを営業がサポートしてくれる

- 金融機関との連携があるため、審査がスムーズに進む場合が多い

【注意点】

- 提携先が決まっている所が多い

- 営業担当者の金融知識にばらつきがある

- 他のローンと比べる機会が少ない

<ワンポイントアドバイス!>

営業担当者に丸投げできるのは大きなメリットですが、本当にベストな条件かどうかは自分で判断する必要があります。

最初に相談した所で決め切らず、他の窓口やFPに相談して条件の妥当性を確認しましょう。

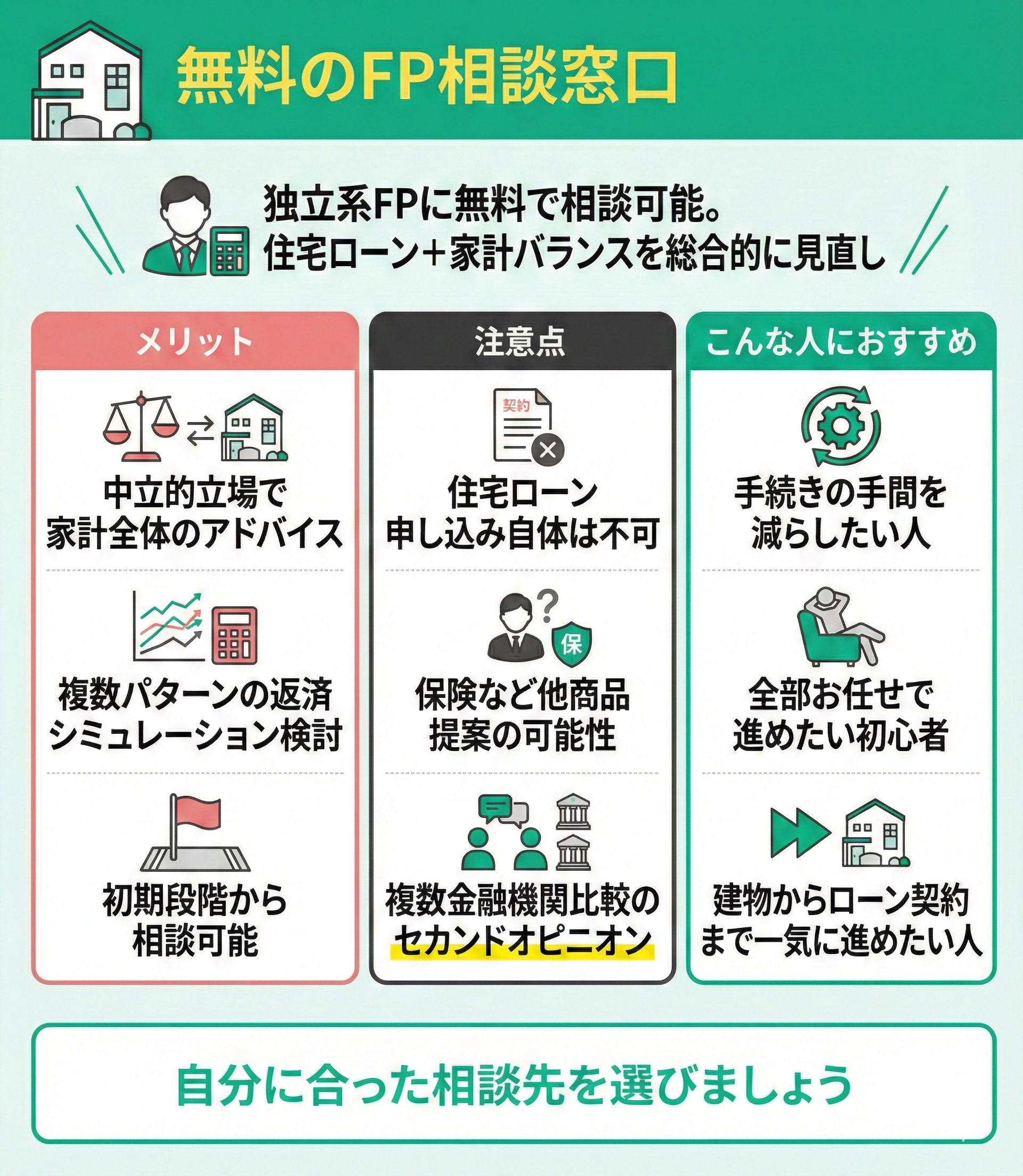

④無料のFP相談窓口

住宅ローンを考えるとき、銀行や不動産会社とは別に、独立系のFPに無料で相談できる窓口も増えています。FP相談ではフラット35単体の話だけでなく、住宅ローンを含めた家計のバランスを一緒に見直せるのが大きな特徴です。

【メリット】

- 中立的な立場で家計全体を踏まえたアドバイスがもらえる

- 返済シミュレーションを複数のパターンで検討できる

- 初期段階から相談できる

- 複数の金融機関を比較する際のセカンドオピニオンとしても役立つ

【注意点】

- 住宅ローンの申し込み自体はFPでは不可

- 一部のサービスでは保険など他の商品提案が含まれる場合がある

<ワンポイントアドバイス!>

無料相談を最大限に活かすポイントは、とりあえず話を聞くだけで終わらせないことです。事前に聞きたいことをリストにまとめておくと、限られた時間でも深い話ができます。

もし他の金融機関で聞いた内容や見積もりを持っている場合は、それを相談時に持参すると、FPが客観的に比較することも可能です。

無料FP相談を活用して、ライフプランを踏まえた資金計画を立てよう

住宅購入はゴールではなく、長い返済生活のスタートです。ローンは家計への影響が数十年続くからこそ、目先だけでなく10〜20年先を見据えた計画が不可欠です。

無料FP相談では、教育費や老後資金も含めた総合的な資金繰りを整理できます。人生最大の買い物だからこそ、専門家と共に最後まで無理のない返済プランを策定しましょう。

適切なローン計画には、詳細なライフプランが土台となります。

マネーキャリアでは、住宅計画と人生設計の同時相談が可能です。将来の支出ピークを可視化し、プロの視点で家計が破綻しない返済スケジュールを組み立てます。

納得いくまで何度でも無料ですので、理想のマイホーム実現に向けてぜひフル活用してください。

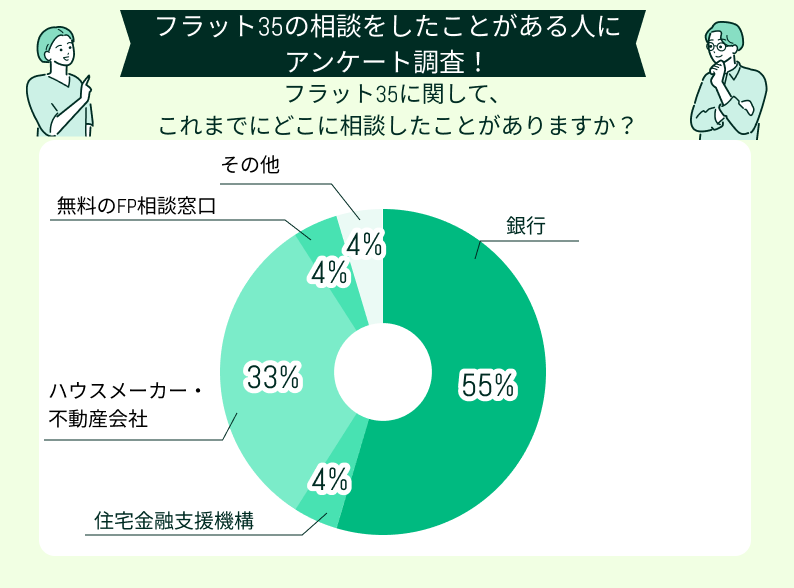

【実際どうだった?】フラット35の相談をしたことがある人の体験談

フラット35に関して、これまでにどこに相談したことがありますか?

この結果を見ると、住宅ローンの相談先として「銀行」を選んだ方が全体の半数以上(55%)を占めていることが分かります。次に多かったのは「ハウスメーカー・不動産会社」で33%でした。

このアンケートから、多くの人が銀行またはハウスメーカー・不動産会社に相談していることが分かります。理由としては、銀行に対する日常的な安心感や、住宅購入時にローン相談が自然な流れで発生するためだと考えられます。

<FPの解説>

多くの人が銀行やハウスメーカーに相談していますが、これは自然な流れです。銀行は金利や返済プランなどの具体的な数字を提示してくれますし、住宅会社は家づくりとセットでローンの話を進めることが多いため、相談のハードルが低くなります。

ただし、これらの相談先では「本当に自分に合ったローンか」という視点が抜けやすいため注意が必要です。

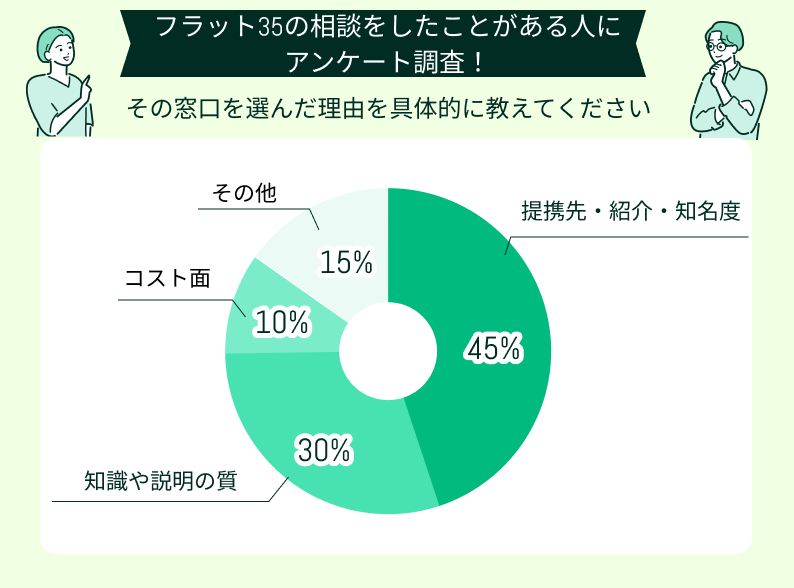

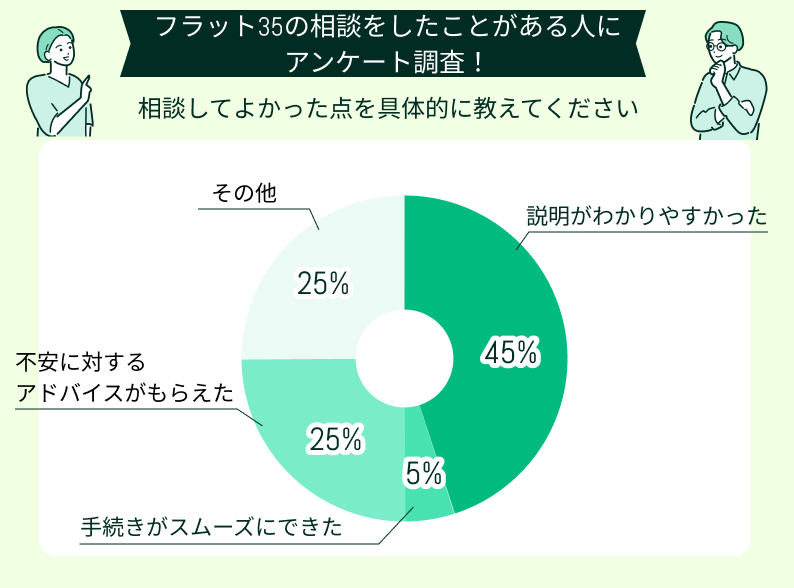

その窓口を選んだ理由と、相談してよかった点を具体的に教えてください

この回答から45%の方が、紹介や知名度を理由に相談先を選んでいることが明らかになりました。また、相談したときに知識や説明が分かりやすく、質が高かったことを理由に窓口を選んだ方が30%と次に多い層であることも分かりました。

さらに、コスト面では金利の低さに加え、FPへの相談が無料だったことも選ばれた理由の一つです。

相談して良かった理由として最も多かったのは「説明がわかりやすかった」という回答で、全体の45%を占めました。

25%の方が答えた「不安に対するアドバイスがもらえた」という理由を見ると、心配していた要素を取り除けたことが大きく影響していると思われます。こうした安心感が、相談して良かったと感じる大きな理由になっているのではないでしょうか。

その他の回答としては、ファイナンシャルプランナーの意見が聞けたことが挙げられています。

<FPの解説>

上記の結果から、多くの方が相談先を選ぶ際に「紹介や知名度」で安心感を得たいと考えていることが分かります。また、説明がわかりやすく、専門知識がしっかりしていることが選ばれる大きな理由にもなっています。

さらに、実際に相談して良かったと感じる理由としても「説明がわかりやすい」「不安が解消できた」という声が多いことも明らかとなりました。

住宅ローンのように金額が大きく、将来に関わる重要な決断ほど、安心して相談できる相手が必要です。

フラット35の相談をする中で、最も悩んだことは何でしたか?どのように解決したかも教えてください

変動か固定かでずっと悩んでいました

一番悩んだのは変動金利の民間ローンにするか、全期間固定のフラット35にするかでした。当初は変動金利の低さに惹かれていましたが、これから金利が上がるのか下がるのか全く予想がつかず、ずっとモヤモヤしていました。そんなときに相談した銀行の担当者さんが、変動と固定の違いを分かりやすく説明してくれて、どちらが合っているかを一緒に整理してくれたのが本当にありがたかったです。

返済が60歳を過ぎるのが不安でした

35年固定にすると、返済が終わるころには60歳を過ぎることが気がかりでした。正直、老後も支払いが続くのは不安でかなり悩みました。でも相談する中で金利がずっと変わらずに返せる方が家計も計画が立てやすく、生活も安定しやすいと分かり、最終的にフラット35に決めました。今は将来の金利に振り回される心配がなくなって、思い切って決めてよかったと思っています!

自分がフラット35の対象になるのか不安でした

金利や審査のことも気になっていましたが、そもそも自分たちの状況でフラット35が利用できるのかが不安で、ずっと悩んでいました。でも実際に相談してみたら、条件や必要なことを丁寧に教えてもらえて、不安が一つずつ解消されました。おかげで無事にフラット35に決められて、本当に相談して良かったです。

審査は通っても返せるかが不安でした

フラット35は比較的審査が通りやすいと聞いていましたが、それでも本当に返済を続けられるのかが一番の不安でした。でも相談してみたら、家計に無理のない返済計画を一緒に考えてもらえたので、安心してフラット35を選べました。

自分に合う方法がわからずにいました

住宅ローンを選ぶときに一番困ったのは、どの方法が自分たちに合っているのか全然わからなかったことです。ネットで調べても難しくて、結局どうしたらいいのかわからずにいました。そんなとき、ファイナンシャルプランナーの無料相談を利用したら、私たちの家計に合う選び方を分かりやすく教えてくれて、一緒に安心できる方法を決められました。

<FPの解説>

今回の口コミから、多くの方が「金利が安い変動型の魅力」と「返済額が一定な固定型の安心感」の間で大きく揺れ動いていることがわかりました。特に子育てや老後のことを考えると、月々の返済額が変わらない安心感は決め手にもなります。

一方で、固定金利にすると返済期間が長くなる分、老後の生活に影響しないかという不安を持つ方も少なくありません。

しかし、実際にFPなどの専門家に相談することで「自分が本当にどのローンを選べるのか」「家計に無理のない返済計画はどう立てるのか」といったモヤモヤが一つずつ整理されます。その結果、不安が解消され安心につながっていることが分かりました。

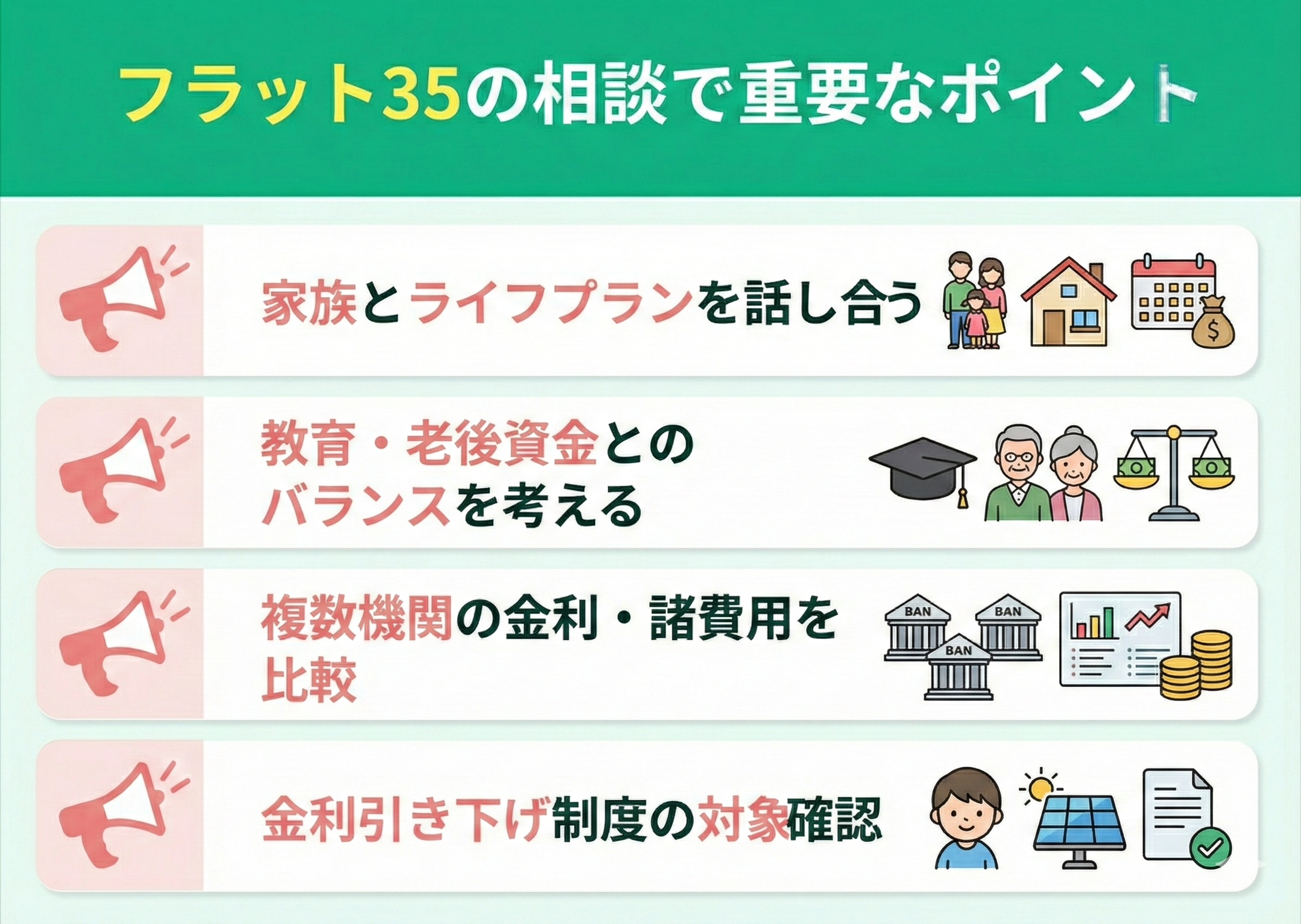

フラット35の相談で重要なポイント

フラット35は「全期間固定金利」という安心感が魅力です。しかし、借りる金額が大きく期間も長いため、事前準備なしに相談に行くと、思ったより話が進まなかったというケースも少なくありません。

後悔しない住宅ローン選びのために、相談前に押さえておきたい4つのポイントを解説します。

- 事前に家族と将来のライフプランについて話し合っておく

- 教育資金や老後資金とのバランスを考慮する

- 複数の金融機関を比較して金利・諸費用の違いを把握する

- 金利引き下げ制度(子育てプラス・省エネ等)の対象になるか確認する

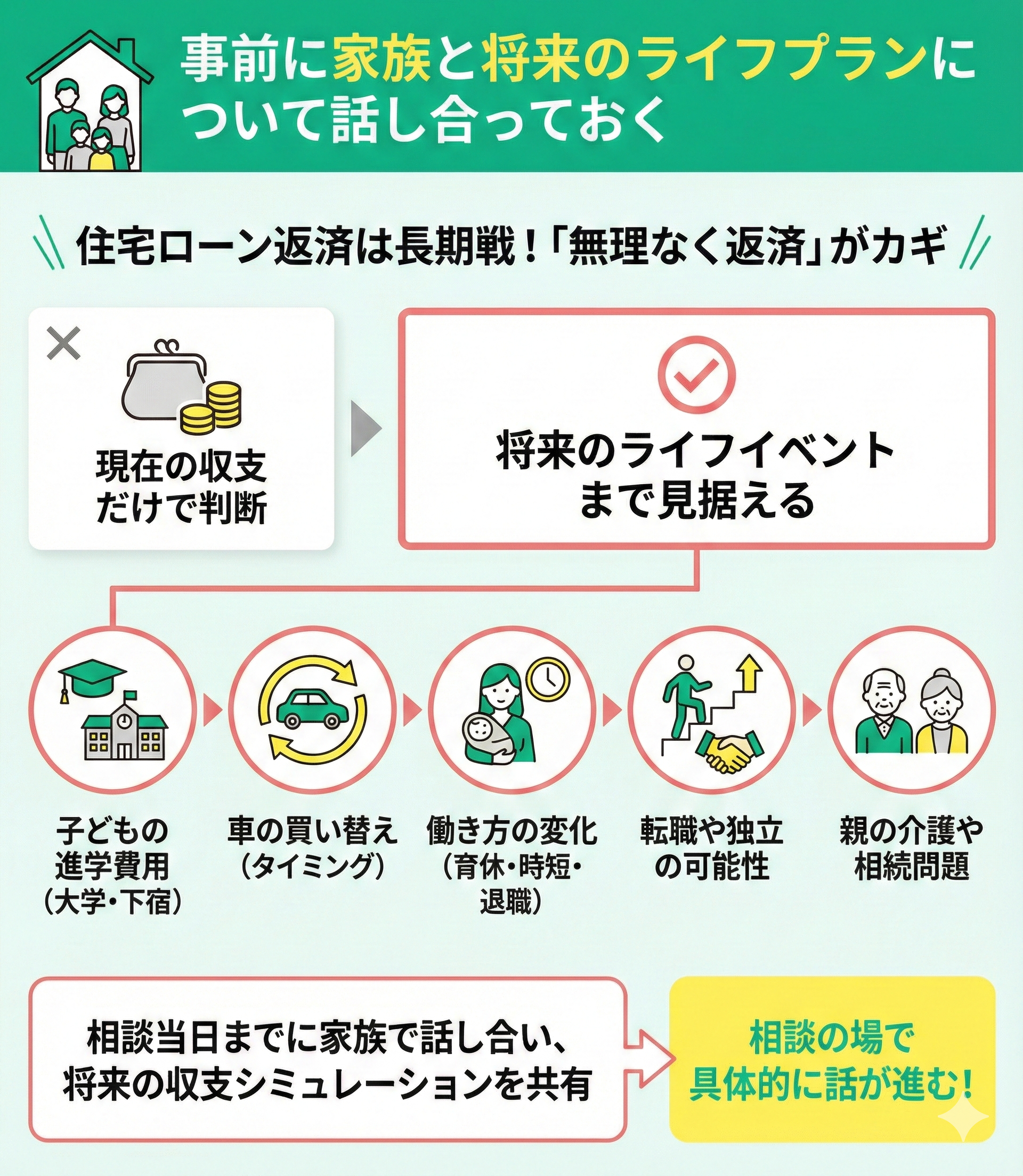

事前に家族と将来のライフプランについて話し合っておく

住宅ローンの返済は長期にわたるため、いくら借りられるかだけでなく、無理なく返済し続けられるかが重要です。月々の返済額が無理のない範囲かを考える際、現在の収入と支出だけでなく、将来的なライフイベントまで見据えて計画しましょう。

ライフイベントには、以下のようなものがあります。

- 子どもの進学費用(大学進学、下宿)

- 車の買い替えのタイミング

- 転職や独立の可能性

- 親の介護や相続問題

- 働き方の変化(育休・時短勤務・退職)

相談当日までに家族間で話し合い、将来の収支シミュレーションを共有しておくと、相談の場で具体的に話を進められます。

<FPからのアドバイス>

話し合いは夫婦だけでは曖昧(あいまい)になりがちなので、FPなど専門家を交えてライフプラン表を作ると、数字を元に確認できて安心です。

「今の家賃と同じくらいなら大丈夫」など、ざっくりとした考え方だけでは不十分である場合がほとんどです。将来の教育資金や老後の備えも一緒に試算し、住宅ローンに使える金額を客観的に把握しましょう。

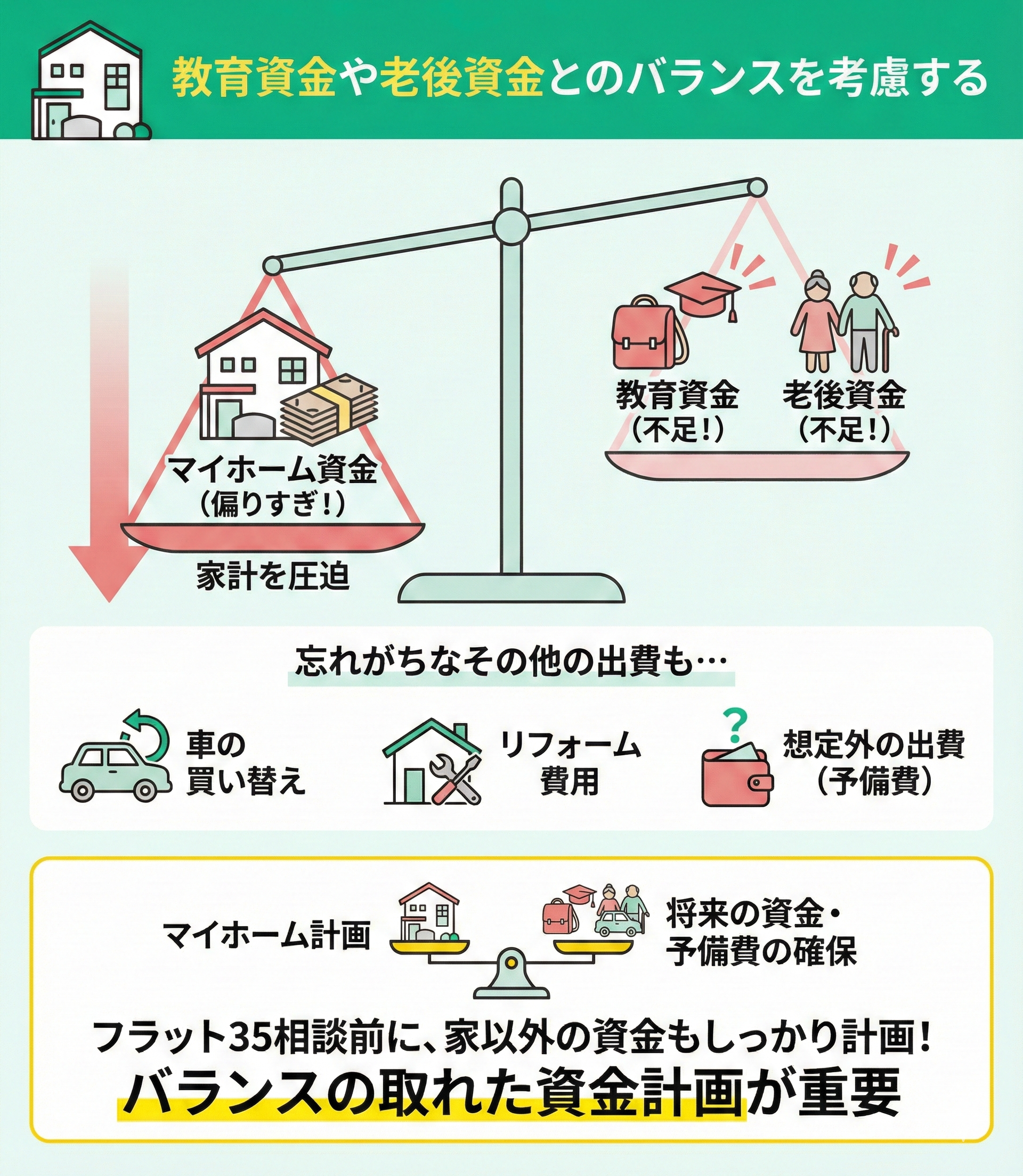

教育資金や老後資金とのバランスを考慮する

マイホーム購入は人生において最も大きな買い物ですが、それだけで家計が完結するわけではありません。特に子どもの教育費は想像以上に家計を圧迫する大きな支出です。

マイホームだけに資金を注ぎ込みすぎると、将来「教育費が足りない」「老後資金が不足する」という事態を招きかねません。

さらに、車の買い替えやリフォーム費用なども忘れがちです。家を買った後も想定外の出費が起こるので、フラット35の相談前に家以外にどれだけお金を残しておくべきかを考えておきましょう。

<FPからのアドバイス>

教育費や老後資金は、何となく残ったお金で何とかするという考え方だと、計画通りに貯めるのが難しくなります。

家計簿を見ながら「このペースで貯蓄できそうか」「教育費がピークを迎える時期に住宅ローンの返済額がきつくならないか」シミュレーションしておくと、借入額の上限が見えてきます。

しかし、こうした計算は一人では難しいと感じる方が多いのが現実です。FPを頼って一緒にライフプラン表を作りながら進めることで、無理なく現実的な計画が立てられます。

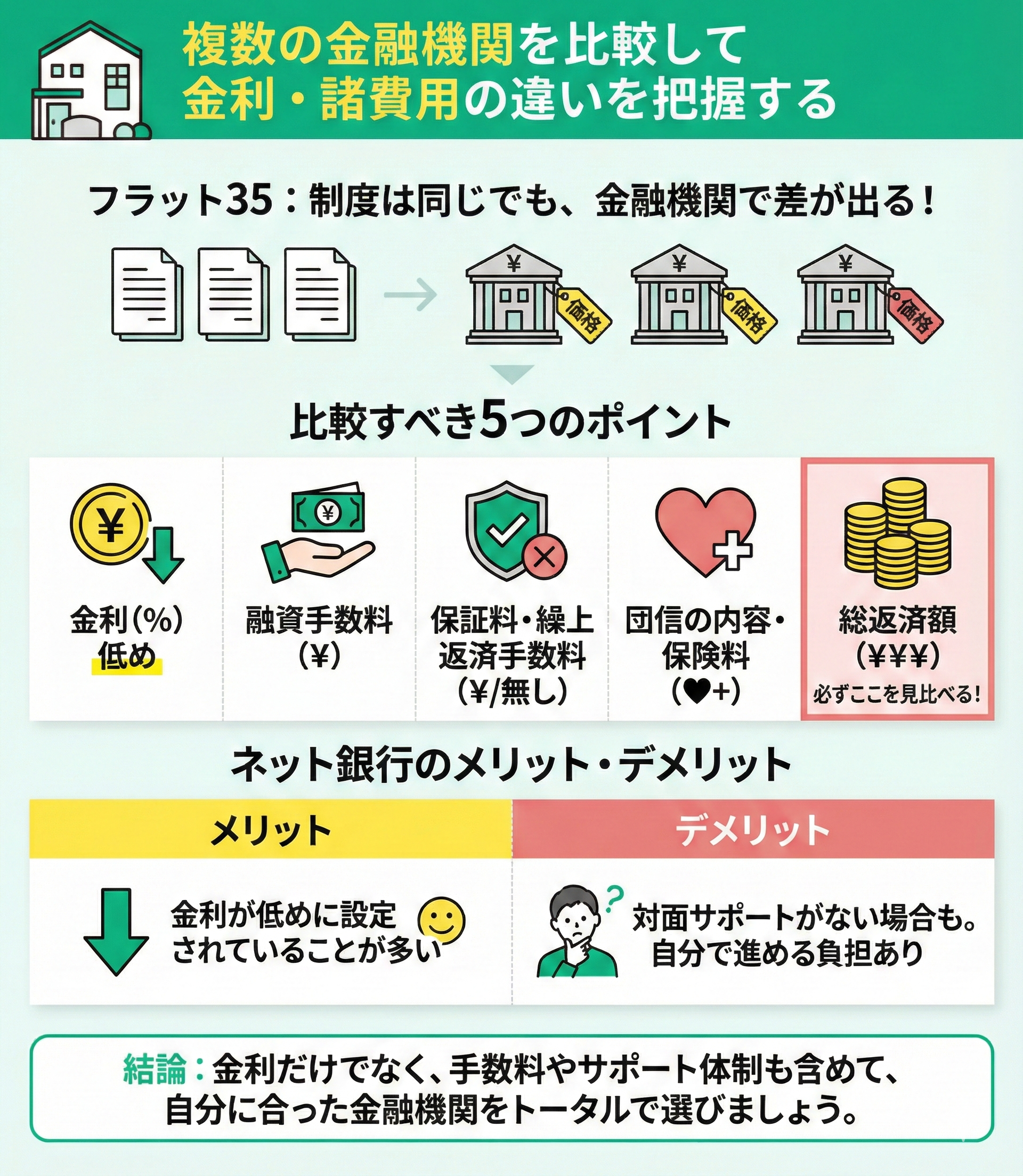

複数の金融機関を比較して金利・諸費用の違いを把握する

フラット35はどこで借りても制度は同じですが、実際に支払う金利や手数料、保証料は金融機関によって差があります。「金利が低いと思って申し込んだのに、事務手数料が高くて結果的に総額が高くなった」という場合もあるため、比較するときは以下の点を意識してください。

- 金利

- 融資手数料

- 保証料や繰り上げ返済手数料の有無

- 団体信用生命保険(団信)の内容や保険料

このように、必ず総返済額で見比べることが大切です。

また、ネット銀行などは金利が低めに設定されていることも多いですが、対面サポートがない場合もあります。金利は安いけど、自分で全部進める必要があるといった負担を含めて、どこで借りるかを考えましょう。

<FPからのアドバイス>

金融機関の説明だけだと「諸費用の中身」が分かりにくいことがあります。

何を確認すべきかわからない場合は、FP相談で見積りを一緒にチェックしてもらうと安心です。

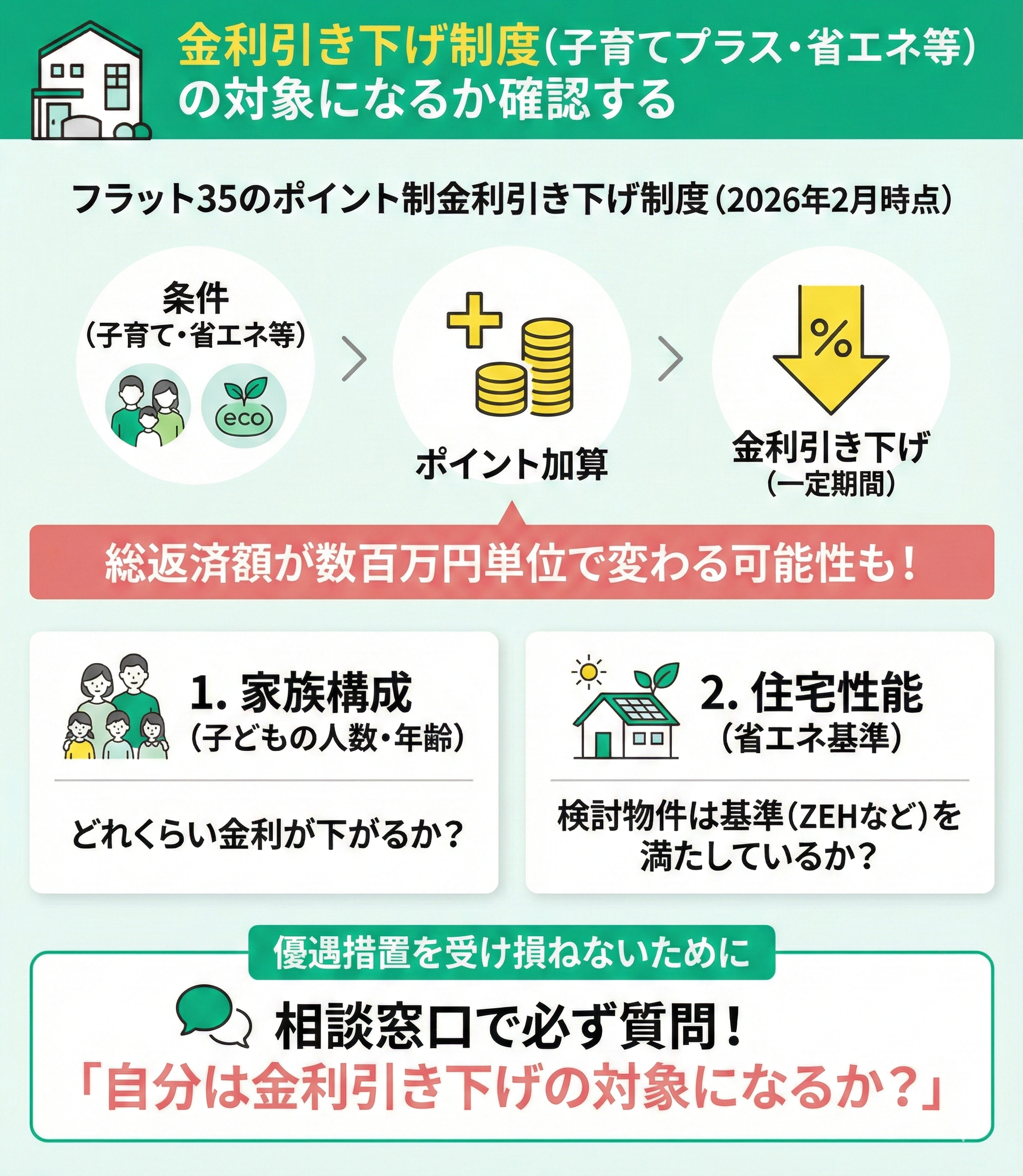

金利引き下げ制度(子育てプラス・省エネ等)の対象になるか確認する

フラット35は「子育てプラス」や「省エネ基準」など、条件に応じてポイントが加算され、そのポイント数によって金利が一定期間引き下げられる制度になっています(2026年2月時点)。

子どもの人数や住宅の性能によって総返済額が数百万円単位で変わるケースもあるため、下記をしっかりと確認しましょう。

- 自分の家族構成(子どもの人数・年齢)でどれくらい金利が下がるか

- 検討している物件は省エネ基準(ZEHなど)を満たしているか

これらを事前に把握しておかないと、せっかくの優遇措置を受け損ねてしまう可能性があります。相談窓口に行く際は「自分は金利引き下げの対象になるか?」を必ず質問するようにしましょう。

<FPからのアドバイス>

「子育てプラス」などの優遇制度は非常に複雑です。何を確認すべきかわからない場合は、FP相談で見積りを一緒にチェックしてもらうと安心です。

特に比較が面倒に感じる方ほど、セカンドオピニオンとしてFPを活用してください。

【まとめ】フラット35をどこに相談すればいいか迷ったら無料FP相談を活用しよう

本記事では、フラット35の相談先として考えられる4つの窓口を比較し、それぞれの特徴や注意点について解説してきました。

窓口選びで迷われるお気持ちはよく分かりますが、最終的に最も大切なのは、「あなたの家計に合った無理のない返済計画」を提案してくれるかどうかという点です。「いくら借りられるか」だけでなく、将来のライフイベントも見据えて「いくらなら安心して返せるか」を一緒に考えてくれる相手を選びましょう。

もし、ご自身だけで判断するのが難しいと感じたら、ぜひ中立的な立場である私たちFP(ファイナンシャルプランナー)を頼ってください。

累計相談申込件数10万件以上の実績を持つ『マネーキャリア』では、経験豊富なFPが、お客様がベストな選択をできるよう公平な視点でサポートしています。住宅ローンは大きな決断ですから、まずは専門家へ気軽に相談してみることをおすすめします。

ぜひこの機会にご活用ください。