監修者ファイナンシャルプランナー

ドルコスト平均法は意味がない?デメリットは?

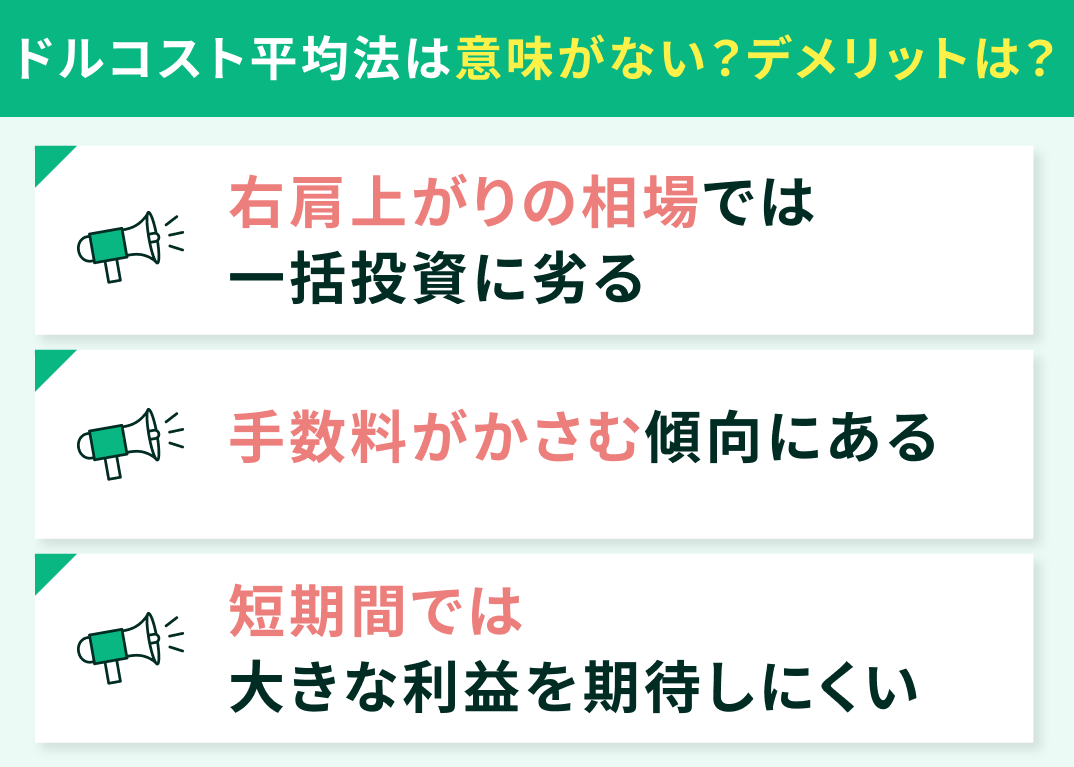

そこで、ドルコスト平均法のデメリットを次の3つ紹介します。

- 右肩上がりの相場では一括投資に劣る

- 手数料がかさむ傾向がある

- 短期間では大きな利益を期待しにくい

右肩上がりの相場では一括投資に劣る

右肩上がりに上昇する相場では、最初にまとめて投資した方が、最終的なリターンが多くなる傾向にあります。

毎月少しずつ買い付けるドルコスト平均法を使うよりも一括投資が向いている相場もあるのです。

手数料がかさむ傾向にある

次のデメリットは、手数料が高くなる傾向にあることです。

特に注意すべき手数料として、信託報酬が挙げられます。信託報酬とは、投資信託の運用のために信託財産の中から支払われる費用のことです。

毎日、基準額が更新されるたびに自動的に資産から差し引かれているため、自分で手続きをして支払う必要はありません。

例えば、信託報酬0.1%の投資信託を100万円分、1年間保有していたとしましょう。信託報酬は以下のように計算できます。

100万円×0.1%=1000円

また、信託報酬0.5%の投資信託を100万円分、1年間保有した場合にはこのように計算できます。

100万円×0.5%=5000円

実際には基準額は毎日変化するため、基準額に信託報酬の割合を掛けた金額を日割りした額が差し引かれます。

1年間で数千円の差であっても、長期運用を前提とした場合には最終的な資産額に影響するため、投資先を選ぶ際には注意して確認しましょう。

NISA口座以外の課税口座の場合、信託報酬のほかに購入手数料がかかり、さらに運用益に20.315%の割合で課税されます。

NISA口座の場合には購入手数料が基本的に無料で、運用益も非課税というメリットがあります。

短期間では大きな利益を期待しにくい

ドルコスト平均法のデメリットとして、短期間の投資では大きな利益を期待しにくいことが挙げられます。

最低でも5年~10年、さらには20年、30年と地道に積み立てることでドルコスト平均法のメリットを生かすことができ、複利効果が大きくなっていくでしょう。

数十年の期間で積み立てをする際には、完全には放置せず半年に1回、1年に1回など定期的にポートフォリオを見直す必要もあります。

リバランスについての疑問点があったり、ドルコスト平均法が自分に合っているかどうか不安に思ったりする場合にはFPに相談してみてください。

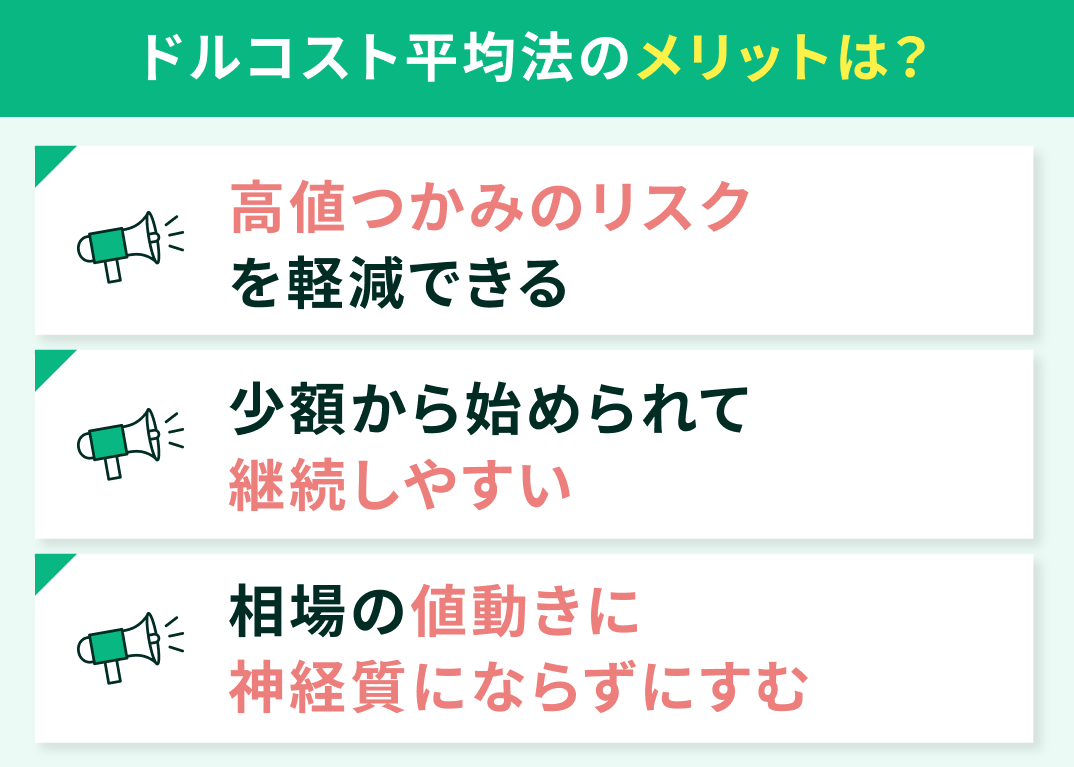

ドルコスト平均法のメリットは?

- 高値つかみのリスクを軽減できる

- 少額から始められて継続しやすい

- 相場の値動きに神経質にならずにすむ

高値つかみのリスクを軽減できる

高値つかみとは、株価が高値のときに購入し、その後は値下がりして安値でしか売ることができない状態のことを指します。

ドルコスト平均法を利用して定額で積み立てれば、株価が高くなっているときには少しだけ買い、値下がりしているときは多く買うことになるため、長期的にみると購入価格が平準化され、リスクを抑えることができます。

少額から始められて継続しやすい

投資初心者にとって、数十万円~数百万円を一括で投資するのはかなりハードルが高いでしょう。

ドルコスト平均法を使えば、まとまった資金がなくても毎月の余剰資金で気軽に投資を始められます。

相場の値動きに神経質にならずにすむ

毎月一定額を積み立てることで買い時かどうか悩む必要がなくなるため、相場の動きに神経質にならずに済みます。

定額積み立ては精神的にも余裕をもって投資を続けられる方法です。

定額積み立てでドルコスト平均法を活用するにしても、そうでないにしても、自分に合った投資額や投資先についてお金のプロに相談してみませんか。

マネーキャリアなら、相談可能ジャンルが幅広いため、家計やライフプランに沿って無理なく投資を続けるためのアドバイスが受けられます。

無料FP相談を活用して、あなたにぴったりの資産運用方法を見つけよう

ここまででドルコスト平均法には意味がないといわれる理由と、ドルコスト平均法のメリットをお伝えしました。

投資スタイルによって最適な運用方法は異なりますが、自分にぴったりの投資法を見つけるには、FPに相談するのが近道です。

マネーキャリアの相談可能ジャンルは、ライフプラン、家計の見直し、資産形成、NISA、住宅ローン、老後資金、教育資金、保険相談、相続税などと幅広く、総合的なアドバイスが受けられます。

自分のリスク許容度を客観的に知って、最適な資産運用の方法を見つけてみませんか。

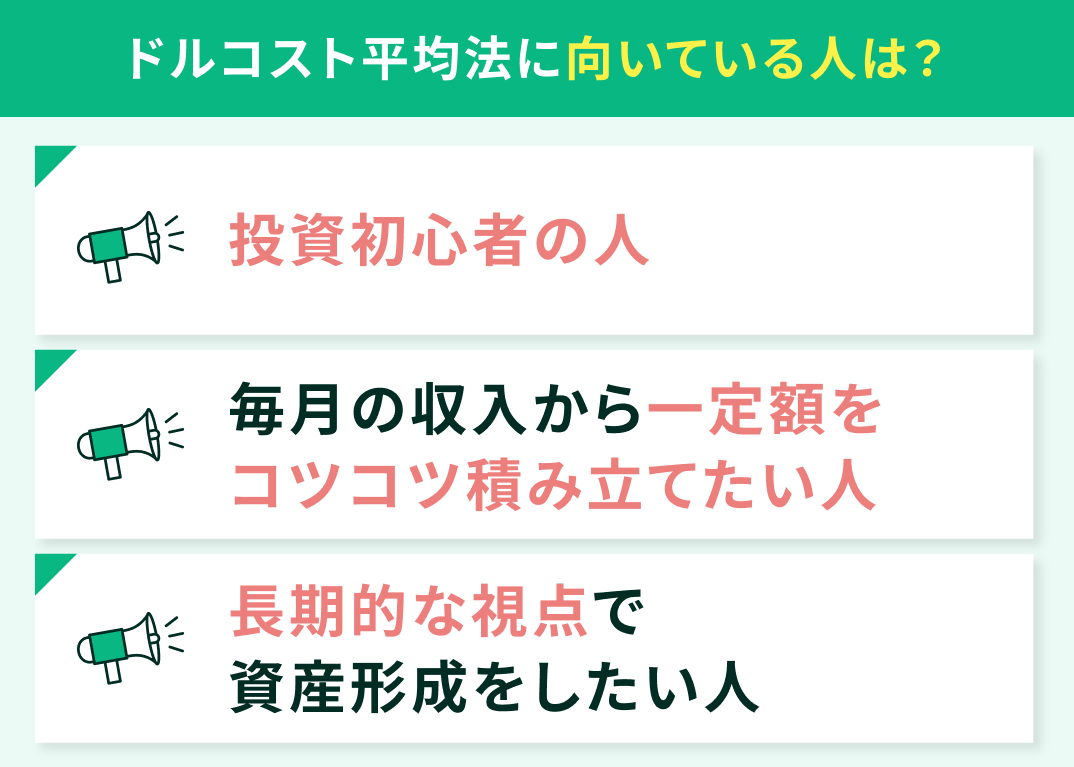

ドルコスト平均法に向いている人は?

- 投資初心者の人

- 毎月の収入から一定額をコツコツ積み立てたい人

- 長期的な視点で資産形成をしたい人

投資初心者の人

投資初心者の人にドルコスト平均法は向いています。

- いつ買っていつ売ればいいかわからない

- まずは少額から始めたい

- 毎日相場を気にして一喜一憂したくない

ドルコスト平均法を使えば、株価が上昇しているときには自動的に少なく買い、株価が下がっているときには多く買うことになり、相場を見極める力がなくても安心です。

信託報酬も自動で支払われるため、ほったらかし投資にぴったりな方法です。

毎月の収入から一定額をコツコツ積み立てたい人

- まとまった資金がない

- いきなり大きな額を投資するのは不安

- 貯金感覚で投資してみたい

このように考えている人に、定額積み立てがおすすめです。

リスク対策として、1種類の株や投資信託のみを購入するのではなく、複数の金融商品を組み合わせて購入してみてください。

NISAであれば少額からでも購入可能なため、毎月1万円を投資に回すなら、商品Aは5,000円、商品Bは3,000円、商品Cは2,000円など、分散投資することでさらにリスクを抑えられます。

長期的な視点で資産形成をしたい人

5年から20年、30年と、長期的な視点で資産形成をしたい人にドルコスト平均法は向いています。

少し先の教育資金や、数十年先の老後資金などに備えて、長い期間でリスクを抑えて投資可能です。

ドルコスト平均法は意味がないという意見もありますが、目的に合わせて定額積み立てするならリスクを抑えられる有効な方法です。

自分に最適な投資方法についての個別相談は、マネーキャリアのFP相談がおすすめです。資産形成の目的に合わせて、無理なく運用を続けるコツを聞いてみてください。

【まとめ】ドルコスト平均法は「意味ない」のではなく「使い方次第」

この記事では、ドルコスト平均方が意味ないといわれる理由として、右肩上がりの相場では一括投資の方がいいこと、手数料がかさむ傾向にあること、短期的な投資では利益を出しにくいことを挙げました。

一方で、初心者が定額積み立てをして長期的に運用する場合にはドルコスト平均法は非常に有効です。

自分に最適な資産運用の方法を知りたい場合には、マネーキャリアのFP相談を利用してみてください。

家計の状況やライフプランに合わせて、無理のない資産形成の方法を提案してもらえます。