監修者ファイナンシャルプランナー

この記事の目次

- ネット銀行の住宅ローンはなぜ安い?3つの理由を解説

- 店舗運用コストがないため

- 人件費を削減しているため

- オンライン完結で業務効率を向上しているため

- あなたにあった住宅ローンは?無料FP相談で最適なローンを見つけよう

- ネット銀行の住宅ローンのデメリット

- 対面相談が基本的にできない

- 審査が厳しい傾向がある

- 審査に時間がかかり融資が間に合わないケースもある

- つなぎ融資に対応していない場合がある

- ネット銀行の住宅ローンのメリットを解説

- 金利が低い

- 保証料が不要な場合が多い

- 申し込みがWEBで完結する

- ネット銀行の住宅ローンを利用した人の声【アンケート調査】

- ネット銀行を利用して最もよかったこと

- ネット銀行を利用して最も不便だったこと

- ネット銀行の住宅ローンの金利

- ネット銀行の住宅ローンを利用する際に大変だったこと

- 【まとめ】ネット銀行の住宅ローンは安さが魅力だが計画性が重要!

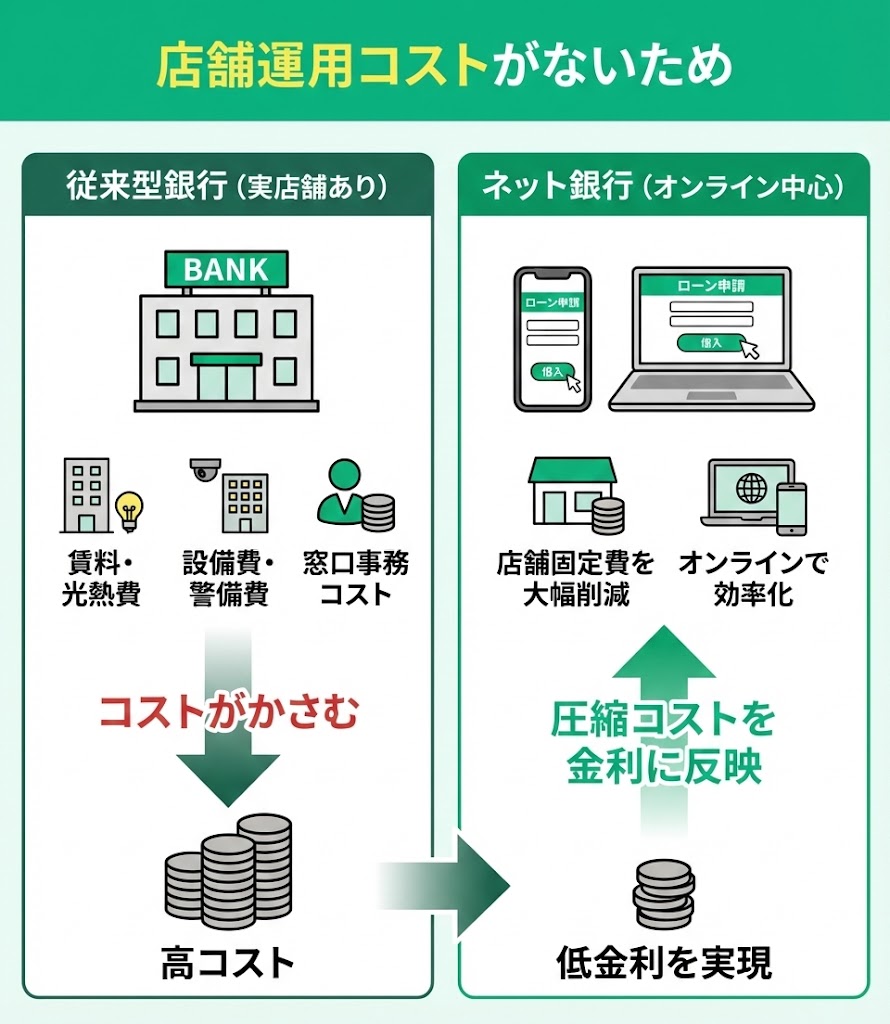

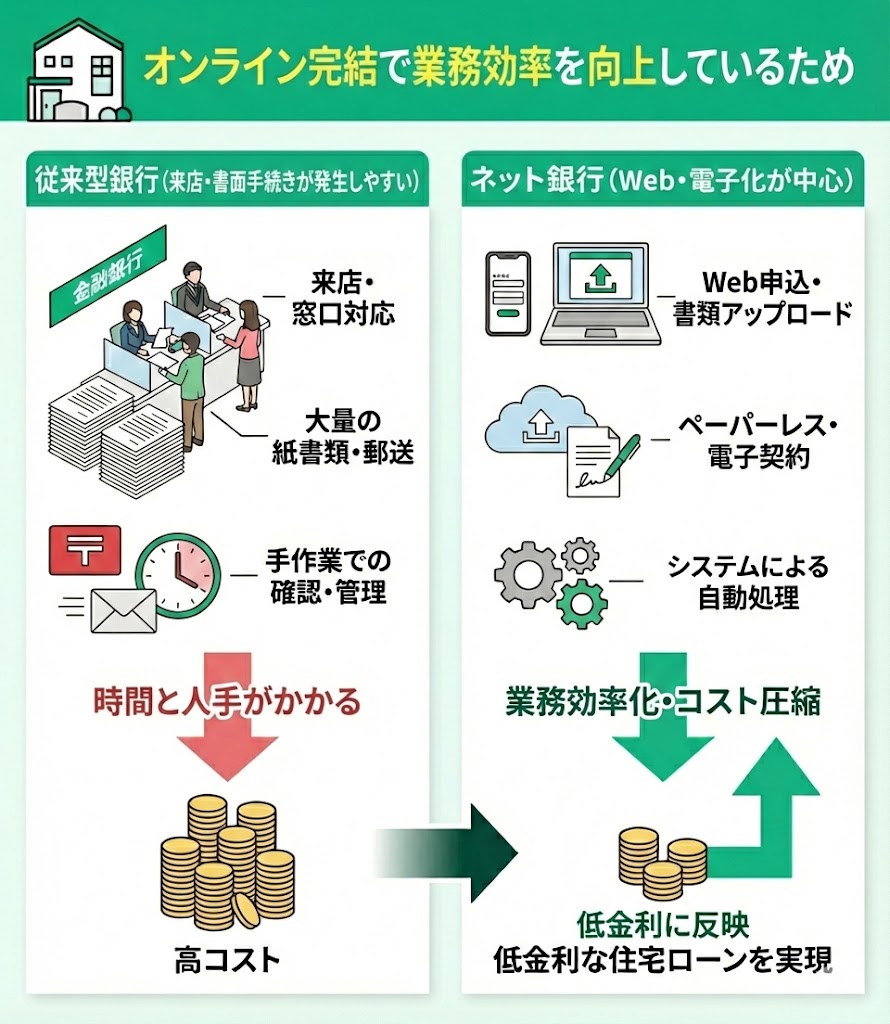

ネット銀行の住宅ローンはなぜ安い?3つの理由を解説

- 店舗運用コストがないため

- 人件費を削減しているため

- オンライン完結で業務効率を向上しているため

店舗運用コストがないため

人件費を削減しているため

オンライン完結で業務効率を向上しているため

- ネット完結は便利だけど相談できないのは不安…

- 大きな住宅ローンをこのまま契約しても大丈夫なのか不安…

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンに精通した専門家(FP)が、ネット銀行を選ぶ際のポイントや、金利の選び方、審査対策、返済計画の立て方まで丁寧にアドバイスします。

ネット銀行では相談できないことをまるごと聞けるので、安心してローンを検討できます。

相談してよかったの声多数!相談実績100,000件以上のマネーキャリアにぜひご相談ください!

あなたにあった住宅ローンは?無料FP相談で最適なローンを見つけよう

自分に合った住宅ローンを選ぶには、FPなど第三者の専門家に相談しながら整理するのが近道です。

住宅ローンは「金利の低さ」だけで決めると、団体信用生命保険(団信)の保障内容、繰上返済の条件、保証料や事務手数料などの費用、つなぎ融資の可否といった差を見落とし、後から「想定より負担が大きかった」と感じることがあります。

さらに、無理のない返済を続けるには、現在の収入だけでなく、働き方の変化や教育費など将来の支出も踏まえて返済計画を立てることが重要です。

マネーキャリアでは、住宅ローンに詳しいFPがあなたの年収・家計状況・ライフプランに合わせて、金融機関の比較ポイントを整理しながら最適なローンプランを無料で提案します。

相談料は無料なので、住宅ローン選びで迷っている方は、ぜひ一度気軽にご相談ください。

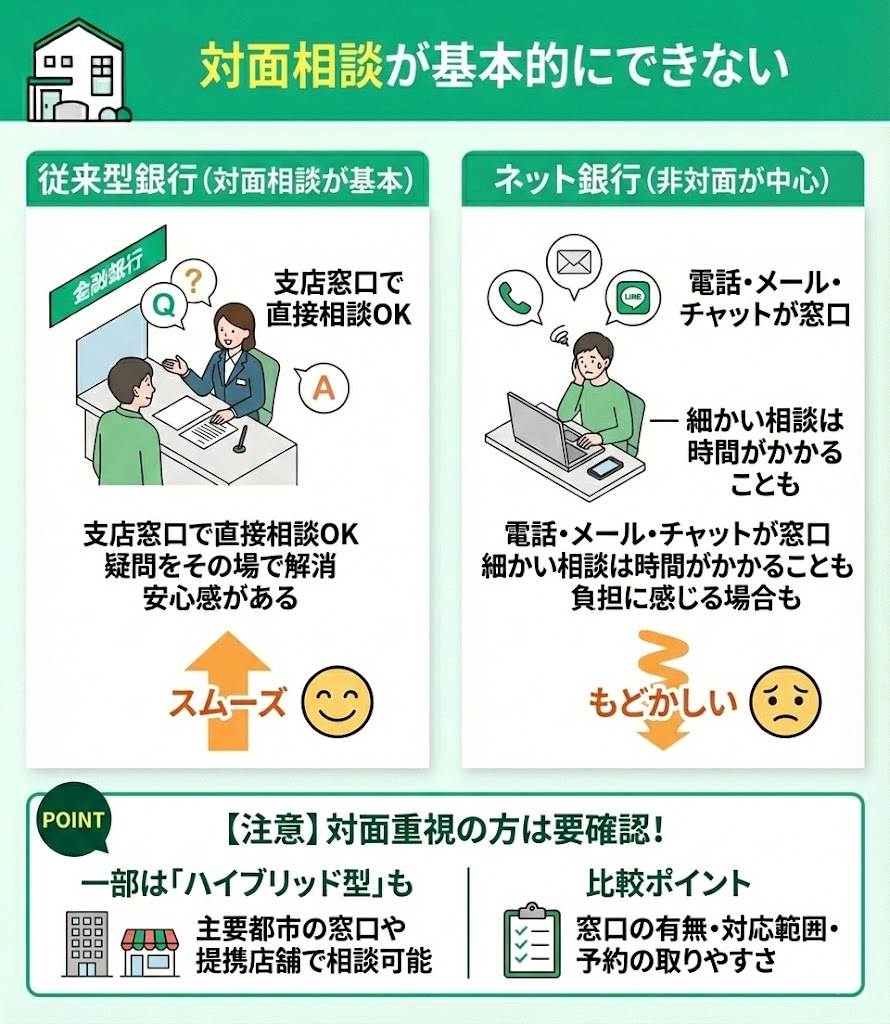

ネット銀行の住宅ローンのデメリット

- 対面相談が基本的にできない

- 審査が厳しい傾向がある

- 審査に時間がかかり融資が間に合わないケースもある

- つなぎ融資に対応していない場合がある

対面相談が基本的にできない

ネット銀行の住宅ローンは来店不要で手続きを進めやすい一方、従来型の銀行と比べると、対面で相談できる機会が限られやすい点には注意が必要です。

従来型の銀行であれば支店窓口で担当者と話しながら疑問を解消できますが、ネット銀行では電話・メール・チャットなど非対面のやり取りが中心になるケースが多くあります。

そのため、条件の確認や手続きの進め方など細かい相談をしたい場合、やり取りに時間がかかったり、負担に感じる場合があります。

ただし近年は、主要都市に相談窓口を設けたり、提携先の店舗で説明を受けられたりと、オンライン中心でも“ハイブリッド型”のサポートを用意するネット銀行もあります。

対面での相談を重視する方は、相談窓口の有無だけでなく、対応できる範囲(借入前の相談/審査後の手続き/契約まで)や予約の取りやすさも含めて比較すると安心です。

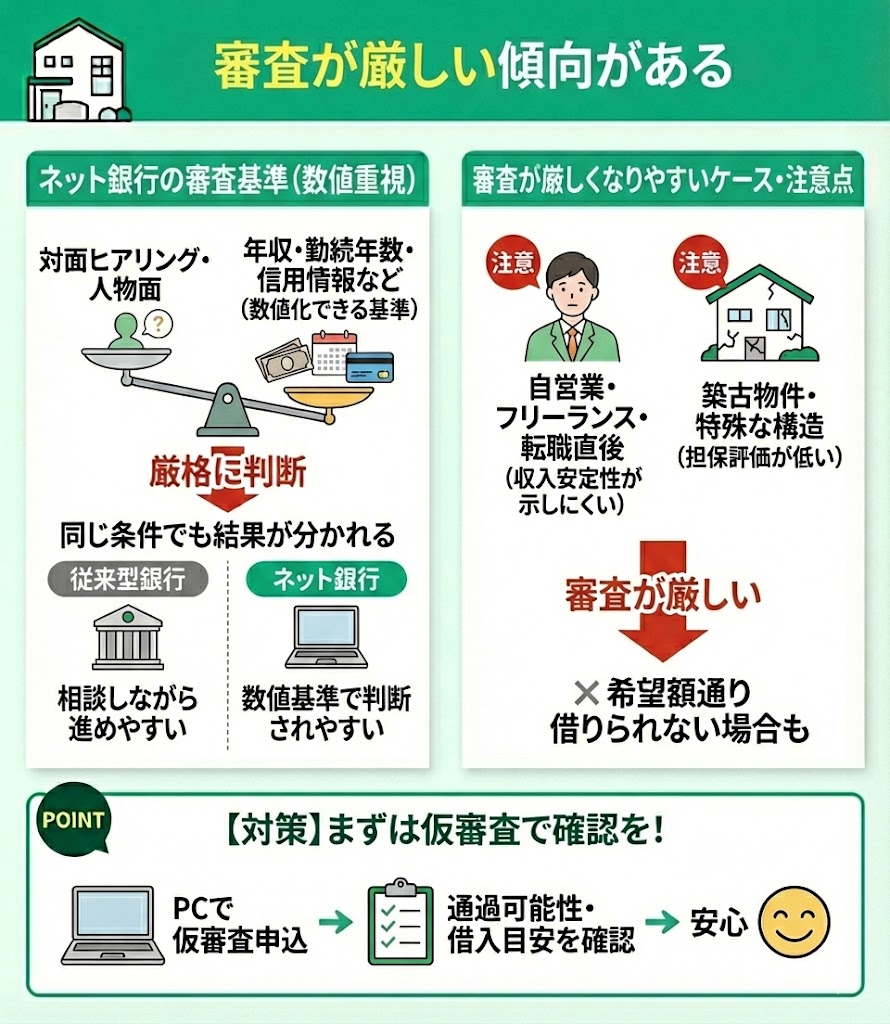

審査が厳しい傾向がある

ネット銀行の住宅ローンは、審査が厳しめだと感じるケースがあります。

というのも、対面でのヒアリングや人物面の評価に頼りにくい分、年収・勤続年数・他の借入状況・信用情報など、数値化できる基準を中心に判断されやすい傾向があるためです。

その結果、同じ条件でも金融機関によって判断が分かれ、従来型の銀行では通る可能性があるケースでも、ネット銀行では否決となることがあります。

特に、自営業者・フリーランス・転職直後など収入の安定性を示しにくい方は、審査が厳しくなりやすい点に注意が必要です。

また、物件の担保評価も重視されるため、築年数が古い物件や特殊な構造の物件では希望額どおりに借りられない場合もあります。まずは仮審査で通過の可能性と借入可能額の目安を確認しておくと安心です。

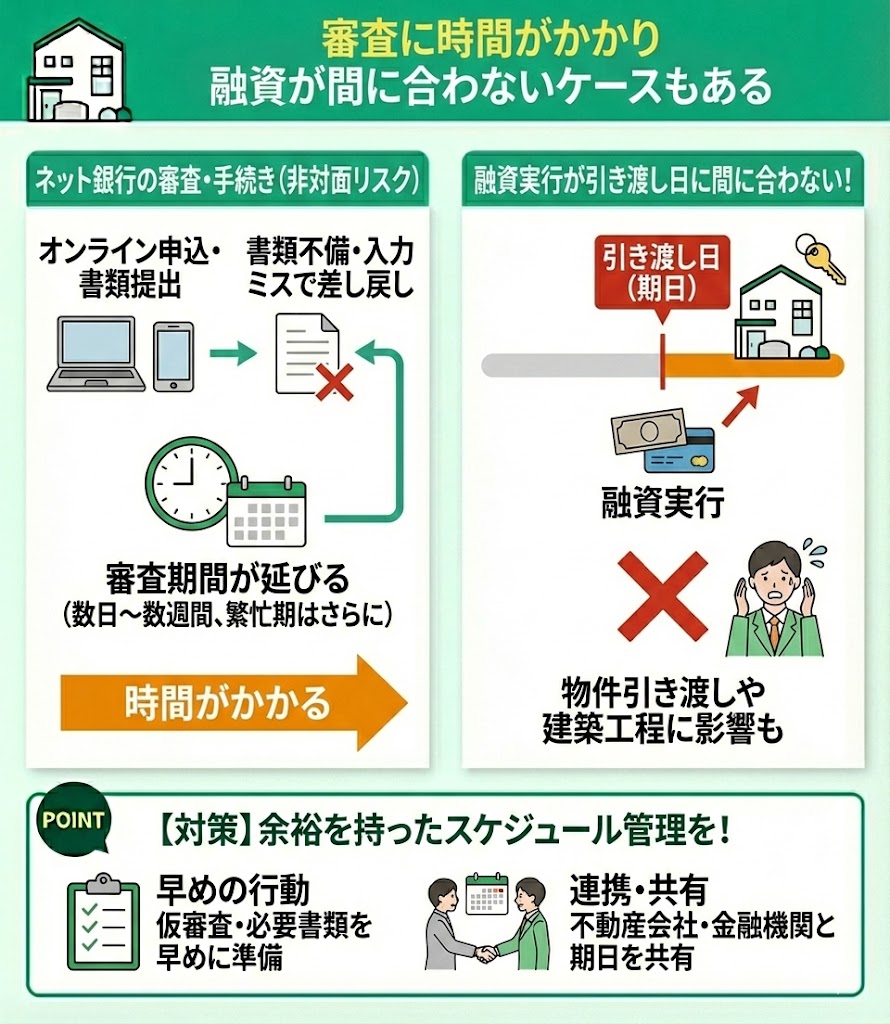

審査に時間がかかり融資が間に合わないケースもある

ネット銀行の住宅ローンは、審査や手続きに時間がかかり、融資実行が引き渡し日に間に合わないケースがある点にも注意が必要です。

ネット銀行は申し込みから契約までオンライン中心で進められる一方、書類提出や確認が非対面になるため、入力ミスや書類不備があると差し戻しが発生しやすく、結果として審査期間が延びることがあります。

審査にかかる期間は金融機関や申込内容によって異なりますが、数日〜数週間程度を見込んでおくと安心です。

特に繁忙期や追加書類の依頼が出た場合は、さらに時間がかかることもあります。 そのため、物件の引き渡し日が迫っている場合や、建築中の住宅で工程に合わせた融資が必要な場合は、スケジュール管理が重要です。

リスクを避けるためには、早めに仮審査を進め、必要書類を事前に揃えたうえで、融資実行までの目安(契約期限・実行日)を不動産会社や金融機関と共有しておきましょう。

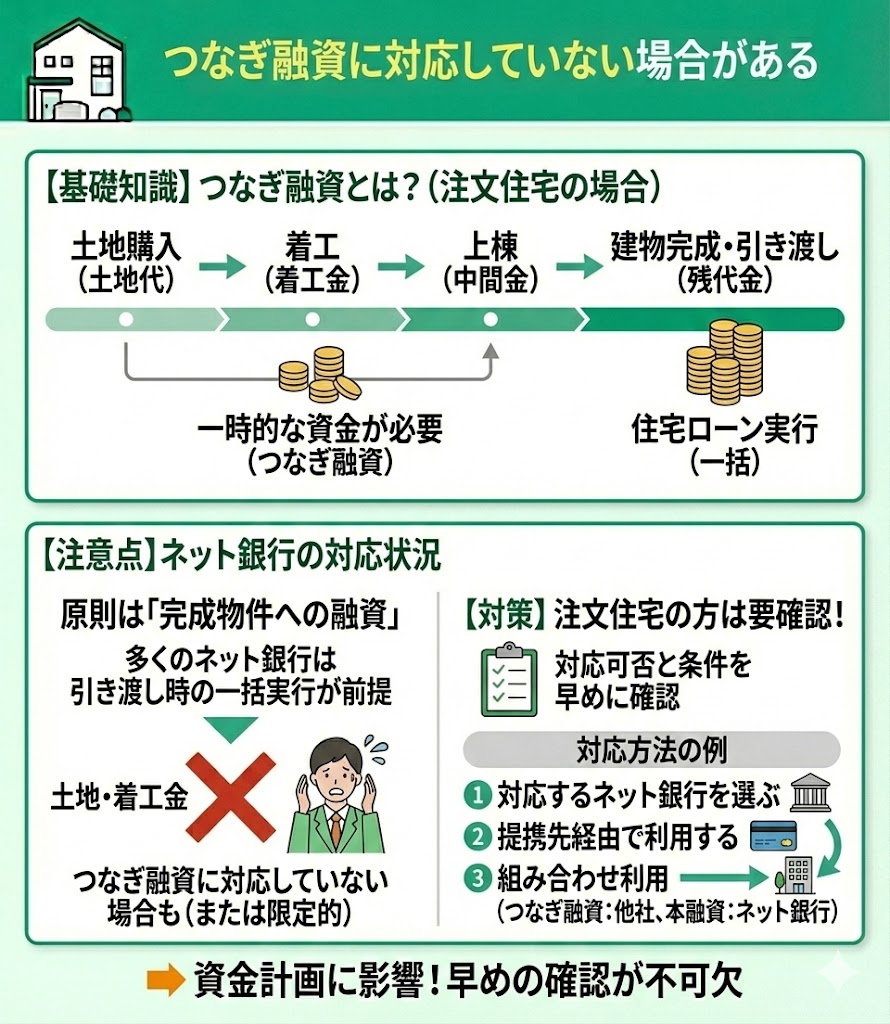

つなぎ融資に対応していない場合がある

ネット銀行の住宅ローンを利用する際は、つなぎ融資に対応していない(または条件が限定される)ケースがある点にも注意が必要です。

つなぎ融資とは、注文住宅を建てるときに、建物完成前の段階で発生する「土地代」「着工金」「中間金」などの支払いに充てるため、一時的に借り入れる資金のことです。

ネット銀行は、住宅ローンを「完成物件への融資(引き渡し時の一括実行)」を前提にしていることが多く、つなぎ融資を扱わない場合があります。

ただし近年は、ネット銀行でもつなぎ融資に直接対応しているケースや、提携先(代理業者・相談窓口など)経由で利用できるケースもあるため、注文住宅の方は早めに対応可否と条件を確認しましょう。

つなぎ融資が必要な場合は、対応する金融機関を選ぶほか、つなぎ融資は別の金融機関で手配し、完成後の本融資をネット銀行で行うなど、組み合わせで検討するのも有効です。

ネット銀行の住宅ローンのメリットを解説

ネット銀行の住宅ローンには、コスト面や利便性において多くのメリットがあります。

主なメリットは以下のとおりです。

- 金利が低い

- 保証料が不要な場合が多い

- 申し込みがWEBで完結する

ネット銀行は実店舗を持たない分、運営コストを抑えることができ、ユーザーにとって有利な条件が整っていることが特徴です。

ただし、金利水準は市場環境によって変動するため、「低金利かどうか」は最新の金利と手数料を含めた総費用で確認しましょう。

ここからは、それぞれのメリットについて詳しく解説します。住宅ローンを選ぶ際の判断材料として、ぜひ確認してください。

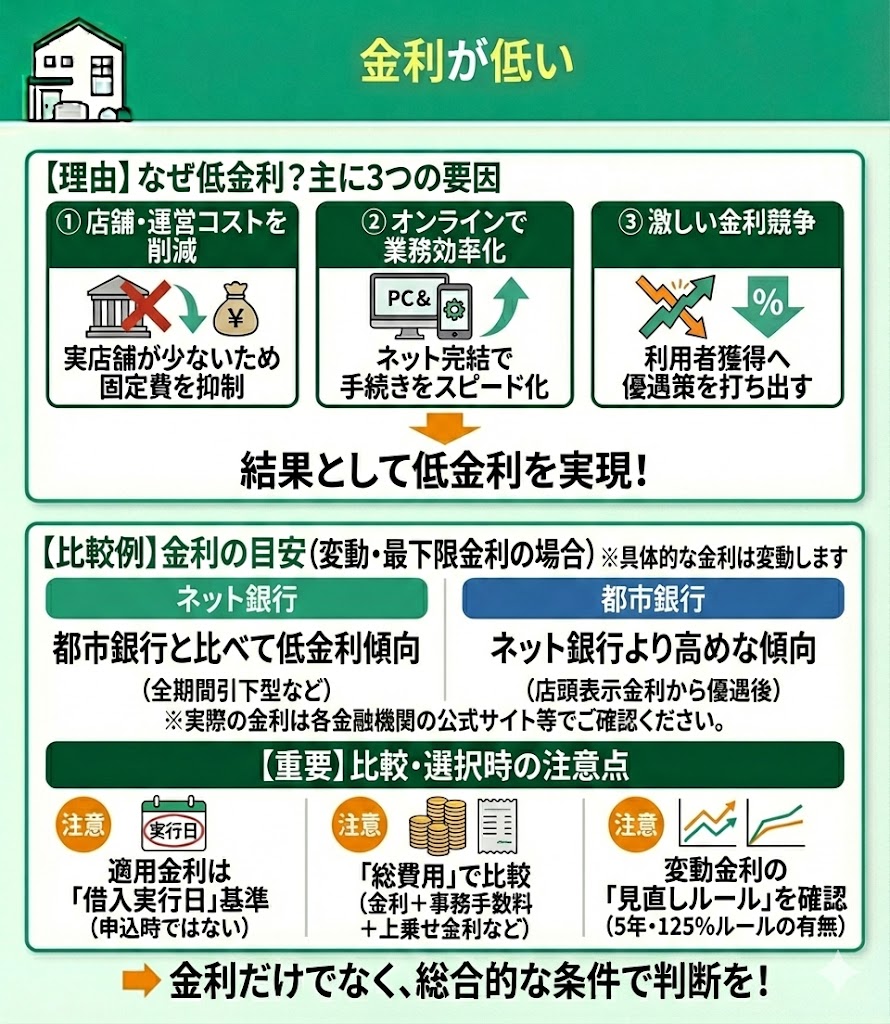

金利が低い

ネット銀行の住宅ローンは、従来型の銀行と比べて低金利になりやすい点が大きな魅力です。

低金利になりやすい理由は、主に次の3つです。

- 実店舗をほとんど持たず、運営コストを抑えられる

- 申し込み〜審査・契約手続きをオンライン中心にし、業務効率を高めている

- ネット専業市場は金利競争が激しく、利用者獲得のために優遇策を打ち出しやすい

例えば、新規借入(変動・優遇適用後)の目安として、2026年2月時点でもネット銀行は年0.6%台から提示されています。

具体的には、PayPay銀行は年0.630%(2026年2月24日現在/全期間引下型)といった水準です。

都市銀行でも、三菱UFJ銀行の新規借入(変動)は年0.670%~年0.750%(2026年2月)と案内されており、金利差は条件やタイミングによって変わります。

ただし、いずれも表示金利は「条件を満たした場合の最下限金利」で、金利は月ごとに見直されます。

また、申込時ではなく借入実行日の金利が適用されるため、比較するときは金利だけでなく、優遇条件の達成可否や上乗せ金利、事務手数料まで含めた「総費用」で判断しましょう。

さらに、変動金利は金融機関によって返済額の見直しルール(いわゆる5年ルール・125%ルール)の有無が異なります。採用していない場合、金利上昇が早い段階で毎月返済に反映されやすいことがあるため、金利の低さだけでなく「返済額がどう見直されるか」もあわせて確認しておくと安心です。

このように、ネット銀行の低金利は魅力ですが、最終的には金利以外の条件も含めて自分に合う商品を選ぶことが大切です。

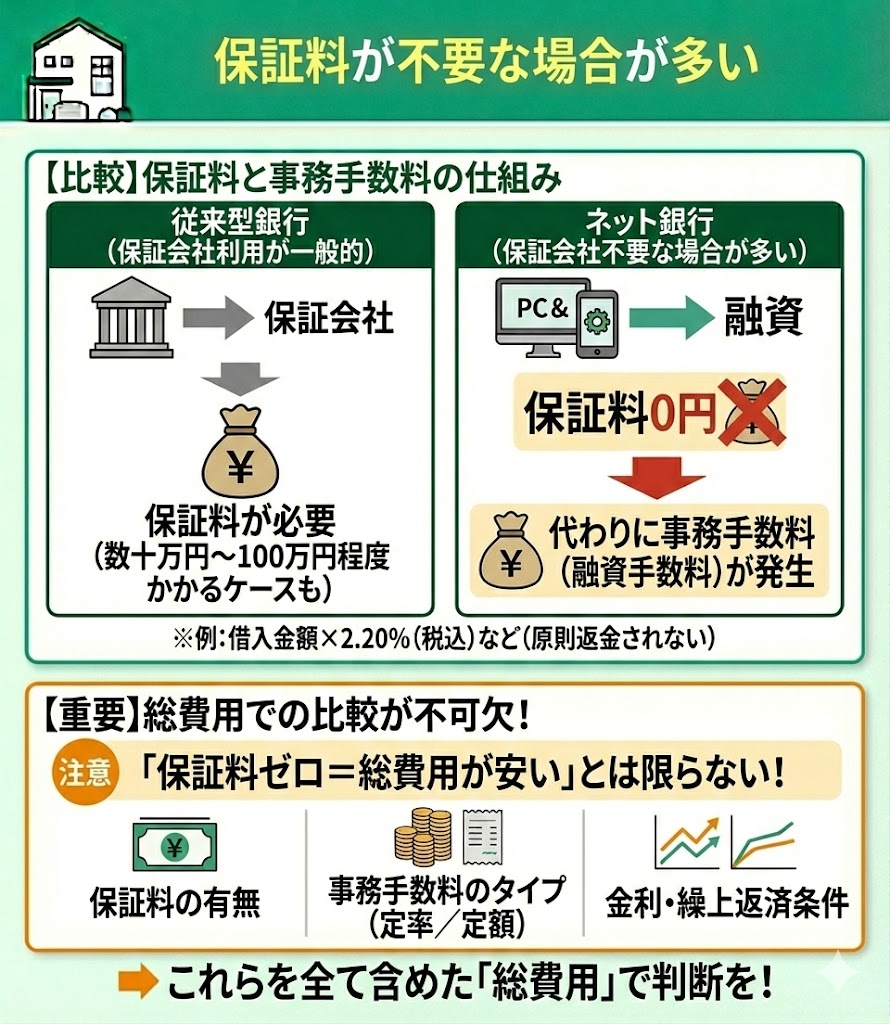

保証料が不要な場合が多い

ネット銀行の住宅ローンは、保証料がかからない(またはかかりにくい)点がメリットの一つです。

従来型の銀行では、保証会社を利用する前提の商品も多く、借入時に保証料がまとまった金額(数十万円〜100万円程度になるケースも)発生することがあります。

一方、ネット銀行は保証会社を使わずに融資するタイプも多く、その場合は保証料が不要になります。 ただし、保証料がかからない代わりに、事務手数料(融資手数料)が発生するのが一般的です。

たとえば、借入金額×2.20%(税込)のような「定率型」を採用している金融機関もあり、これは原則として返金されません。

そのため、「保証料がゼロ=総費用が必ず安い」とは限りません。保証料の有無に加えて、事務手数料のタイプ(定率/定額)や金利、繰上返済条件まで含めて総費用で比較することが重要です。

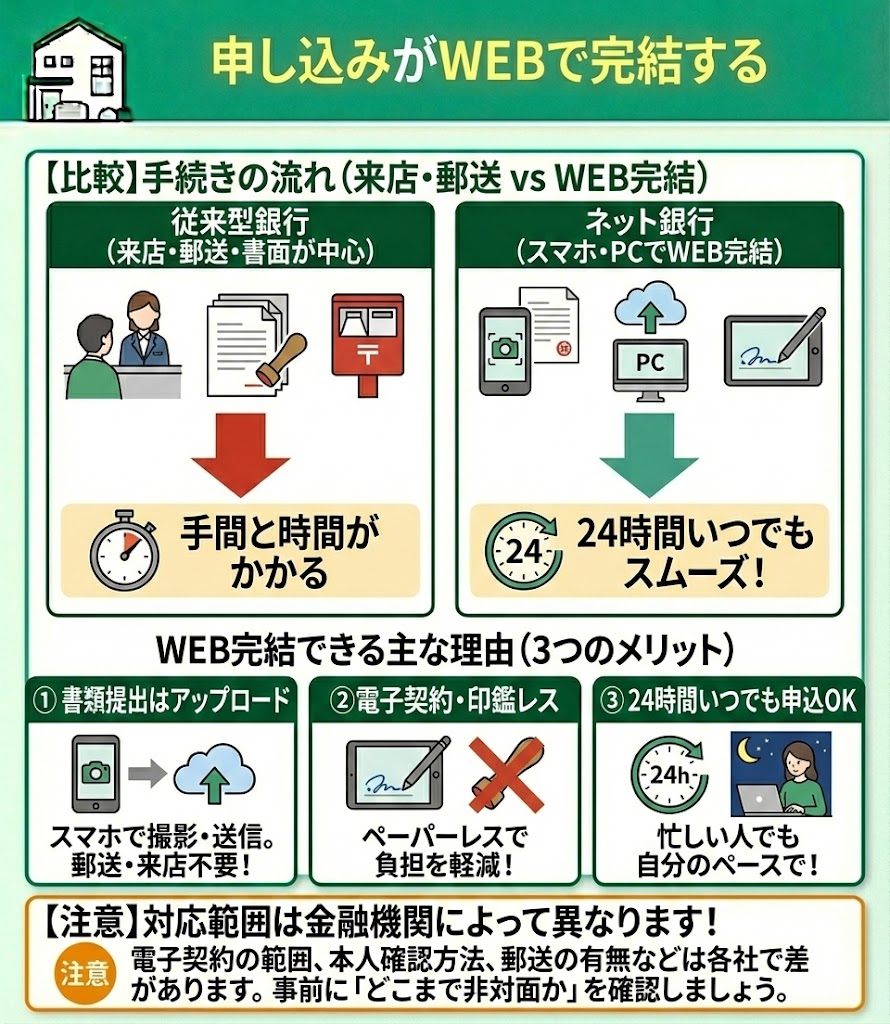

申し込みがWEBで完結する

ネット銀行の住宅ローンは、申し込みから契約までをオンライン中心で進められる点が大きなメリットです。近年はWEB完結に加えて、スマホで書類を撮影してアップロードできるなど、アプリ前提の手続きが進んでいます。

また、本人確認や契約手続きも印鑑レス・ペーパーレスの方向に進んでおり、郵送や来店の手間を減らしながら手続きを進めやすい点も特徴です。

WEB完結しやすい理由は、主に次の3つです。

- 必要書類をスマホやPCからアップロードでき、郵送や来店を省ける

- 電子契約に対応している場合、押印や書面手続きの負担を減らしやすい

- 24時間いつでも申し込みや入力ができ、忙しい人でも進めやすい

一方で、電子契約に対応している範囲や本人確認方法、郵送の有無などは金融機関によって異なるため、「どこまで非対面で完了できるか」「どのタイミングで何が必要か」を事前に確認しておくと安心です。

このように、WEB完結の仕組みは、手続きの手間や時間を抑えながら住宅ローンを検討できる、ネット銀行ならではの強みといえます。

ネット銀行の住宅ローンを利用した人の声【アンケート調査】

今回は、クラウドワークスを通じて2025年7月12日〜7月15日に実施したアンケート結果を基に、利用者のリアルな感想をご紹介します。

アンケートでは、主に以下の項目について回答を集めました。

- ネット銀行を利用して最もよかったこと

- ネット銀行を利用して最も不便だったこと

- ネット銀行の住宅ローンの金利

- ネット銀行の住宅ローンを利用する際に大変だったこと

実際の声を知ることで、ネット銀行の住宅ローンをより具体的にイメージし、自分に合っているかどうかを判断する参考になります。

※掲載している口コミ内容は、すべて回答者の主観的な感想・評価であり、実際の状況や満足度には個人差があります。

ネット銀行を利用して最もよかったこと

ネット銀行を利用して最もよかったと感じた点について、アンケート結果は以下のようになりました(複数回答)。

| 回答 | 人数 |

|---|---|

| 金利が低い | 35人 |

| 来店せずに手続きができた | 29人 |

| 審査・手続きがスムーズだった | 11人 |

| 保証料が不要だった | 1人 |

最も多かった回答は「金利が低い」で、やはりコストの低さがネット銀行最大の魅力といえます。

「審査・手続きがスムーズだった」という声もあり、オンライン完結による効率性も実感されている様子がうかがえます。

一方、「保証料が不要だった」は少数でしたが、金融機関によっては条件が異なるため、確認が必要です。

このように、金利や利便性を重視する人にとって、ネット銀行の住宅ローンは非常に魅力的な選択肢となっています。

ネット銀行を利用して最も不便だったこと

ネット銀行を利用して最も不便に感じた点について、アンケート結果は以下のようになりました(複数回答)。

| 回答 | 人数 |

|---|---|

| 対面で相談できなかった | 29人 |

| 手続きが複雑だった | 16人 |

| 申請不備があり審査に時間がかかった | 12人 |

| つなぎ融資を利用できなかった | 1人 |

もっとも多かった不便さは「対面で相談できなかった」で、ネット銀行の仕組み上、基本的に対面サポートが受けられない点に不安を感じた人が多いようです。

また「手続きが複雑だった」「申請不備があり審査に時間がかかった」という声も目立ちました。

オンライン完結の仕組みにより、書類提出や入力ミスによる手間が発生しやすい点が課題として挙げられています。

「つなぎ融資を利用できなかった」は少数でしたが、物件購入のタイミングによっては重要なポイントになるため、事前確認が欠かせません。

ネット銀行の住宅ローンの金利

ネット銀行の住宅ローンの金利に関するアンケート結果は、以下のとおりでした。

| 金利項目 | 数値 |

|---|---|

| 最小金利 | 0.20% |

| 最大金利 | 5.00% |

| 平均金利 | 0.967% |

調査結果を見ると、ネット銀行の住宅ローンはおおむね1%未満の低金利が多く、中には0.3%台~0.6%台という回答も多数見られました。

一方で、5.0%などの高めの回答もありましたが、これは条件による金利上乗せや固定金利型などのケースと考えられます。

また、「変動金利型を選んだ」との声が複数あり、優遇条件の活用や付帯サービスによってさらに金利が引き下げられる傾向が見受けられました。

このようにネット銀行では、金利水準が一般的に低めに設定されており、毎月の返済額を抑えたい人には魅力的な選択肢といえるでしょう。

ネット銀行の住宅ローンを利用する際に大変だったこと

ネット銀行の住宅ローンを利用する際、手続きの簡便さがメリットである一方で、実際には「大変だった」と感じた人も多くいました。

今回のアンケートでは、利用者から多くの声が寄せられました。

その中でも特に今後利用を検討する方にとって役立つ内容を以下にご紹介します。

書類の準備やアップロードが大変だった

ネット銀行の住宅ローンで大変だったのは、書類の準備とアップロードです。紙の原本をPDFにしたり、決められた形式で提出しないとやり直しになることがあり、思ったより手間がかかりました。あと、すべてオンラインなので、ちょっとした疑問もすぐには聞けず、少し不安でした。

オンラインでのやり取りに不安を感じた

書類のアップロード方法がやや複雑で、何度か再提出が必要になりました。対面でのサポートがなかったため、電話やチャットだけでやり取りするのに時間がかかり、少し不安に感じる場面もありました。ただ、最終的には問題なく審査が通り、金利面では非常に満足しています。

必要書類や手続きに関して気軽に相談できないことに苦労した

ネット銀行の住宅ローンを利用する際に一番大変だったのは、対面での相談ができない点です。初めての住宅ローンで分からないことや不安な点が多く、直接担当者と話して疑問を解消できないことに不安を感じました。特に、必要書類の準備や記入方法など、複雑な部分で何度も確認が必要になり、その都度チャットや電話での問い合わせが必要でした。また、書類の提出も郵送やデータアップロードが中心になるため、不備があった際のやり取りに時間がかかり、審査がスムーズに進まないと感じる場面もありました。

書類の形式や細かい手順で手間取ったケースも

住宅関連の書類など何枚も写真で撮って申請しなければならなかったところが、ネット銀行ならではの手間がかかって大変でした。

問い合わせへの対応スピードに不満があったという声も

申請不備があったので書類を送り直したあと、なかなかレスポンスが来なくて本当に通るのか不安になった。

このように、ネット銀行の住宅ローンは金利の低さや利便性が魅力な一方で、「相談しにくさ」や「手続きの煩雑さ」といった課題も浮き彫りになっています。

特に初めて住宅ローンを組む方は、対面で相談できるFPのサポートを併用することで、不安を軽減しながら手続きを進めることができるでしょう。

【まとめ】ネット銀行の住宅ローンは安さが魅力だが計画性が重要!

ここまで、ネット銀行の住宅ローンが安い理由と、利用する際に押さえておきたい注意点を解説してきました。

ネット銀行は、実店舗を持たないことによる固定費削減や、オンライン化による業務効率化を背景に、低金利になりやすい商品を提供できるのが強みです。

一方で、対面で相談しにくいことや、審査が数値基準中心になりやすいこと、つなぎ融資や手数料体系など金融機関ごとの条件差が大きい点には注意が必要です。

住宅ローンは金利だけでなく、団信の内容、優遇条件、事務手数料、繰上返済のしやすさ、将来の家計変化まで含めて判断する必要があります。条件を十分に比較せずに決めると、「思ったより総費用が増えた」「家計に余裕がなくなった」と後悔につながる可能性もあります。

自分に合った住宅ローンを選ぶためには、第三者の視点で整理できる専門家(FP)に相談するのが有効です。マネーキャリアなら、あなたの年収・家計状況・働き方・ライフプランに合わせて、金融機関の比較ポイントと無理のない返済計画を無料でサポートします。

無料相談の予約は30秒で完了するので、気になる方はぜひ気軽に相談し、後悔のない住宅ローン選びにつなげましょう。

\ 相談満足度 98.6%! /