監修者ファイナンシャルプランナー

この記事の目次

- 会社の団体保険のデメリットは?

- 退職・転職すると保障がなくなる

- 団体保険だけでは保障が不十分な可能性がある

- 1年または5年単位で保険料が上がる

- 掛け捨てタイプが主流のため貯蓄性がない

- あなたにぴったりの保険は?FPと一緒に最適な保障プランを見つけよう

- 【実際どう?】会社の団体保険に加入している人の体験談

- 会社の団体保険に加入した理由を教えてください

- 会社の団体保険の毎月の保険料はいくらですか?

- 会社の団体保険の保障内容について、どのように感じていますか?

- 会社の団体保険のデメリットとして、気になる点はありますか?

- 会社の団体保険とは別に、個人の生命保険や医療保険にも加入していますか?

- 会社の団体保険は入るべき?向いている人をパターン別に紹介

- 団体保険が向いている人

- 個人保険が向いている人

- 団体保険+個人保険のセットが向いている人

- 無料FP相談を賢く活用して、ムダのない保険選びをしよう!

- 【まとめ】会社の団体保険はデメリットもあるがメリットも大きい!

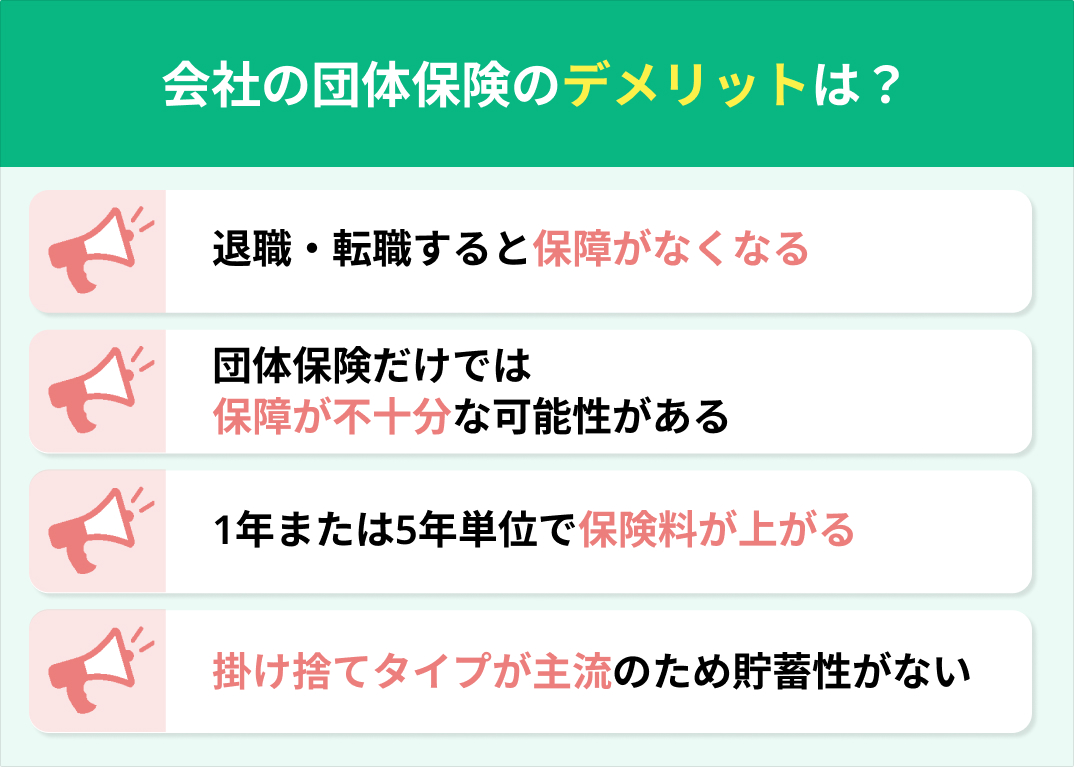

会社の団体保険のデメリットは?

会社の団体保険は、個人加入より保険料が割安といったメリットがある一方で、デメリットもあります。団体保険に加入する前に、退職後の継続可否や保障内容の制限・保険料の変動・貯蓄性の有無などをよく確認することが大切です。

団体保険のデメリットは以下の4つです。

- 退職・転職すると保障がなくなる

- 団体保険だけでは保障が不十分である

- 1年または5年単位で保険料が上がる

- 掛け捨てタイプが主流のため貯蓄性がない

デメリットを理解することで、自分のライフスタイルやニーズに合った最適な保険選びができるでしょう。

退職・転職すると保障がなくなる

団体保険の最大のデメリットは、退職や転職時に保障が継続できない点です。団体保険は会社という「団体」に所属していることが前提となっているため、退職すると原則として保険契約を継続できません。

「総合福祉団体定期保険」のような会社全額負担型の保険は、退職した瞬間に保障が終了します。商品によっては任意加入型の団体定期保険など、退職後も個人契約として継続できるケースもありますが、その場合も注意が必要です。団体割引が適用されなくなるため、保険料が大幅に上昇することが一般的です。

【注意すべきポイント】

40〜50代で退職後に個人保険へ加入する場合、年齢や健康状態によって保険料が高くなり、加入が難しくなります。長期的な視点で保険を考えるなら、団体保険だけに頼るのはリスクが大きいといえるでしょう。

キャリアプランに合わせて、団体保険と個人保険を組み合わせることが重要です。団体保険に加入する際は「退職時にどうなるのか」を必ず確認し、将来の働き方の変化も視野に入れた保険設計を行いましょう。

団体保険だけでは保障が不十分な可能性がある

団体保険は選択肢が限られており、自分のニーズに合った保障内容を自由に選べない場合があります。会社が保険料全額を負担するタイプでは、会社が決めた保障内容が一律に適用されるため、カスタマイズの余地がほとんどありません。

たとえば、死亡保障が約500万円の設定が多いですが、住宅ローンや教育費を考えると十分とはいえない家庭もあるでしょう。民間の個人保険では、特約(オプション)を付け加えたり、保険金額を細かく調整したりと、自分のライフプランに合わせた保障設計が可能です。

【民間の個人保険に付けられる主な特約】

- 入院特約:入院1日あたりの給付金が受け取れる

- 手術特約:手術を受けた場合に給付金が支払われる

- 先進医療特約:先進医療の技術料を保障される

- がん特約:がんと診断された際に給付金が支払われる

- 三大疾病特約:がん・急性心筋梗塞・脳卒中に備える

入院日額や手術給付金、三大疾病の保障内容など、詳細な部分まで自分で決められるのが大きな違いです。

【ワンポイントアドバイス】

理想的な方法は、団体保険と個人保険を組み合わせることです。団体保険で基本的な保障を確保しつつ、足りない部分を個人保険で補完すれば、コストを抑えながらも十分な保障を得られます。

団体保険で死亡保障の基盤を作り、個人保険で医療保障や特定疾病保障を厚くするなどの工夫ができます。最適な保険の組み合わせを考える際は、マネーキャリアのような無料FP相談サービスを活用するのがおすすめです。

マネーキャリアは、家族構成やライフステージに合わせて、無駄のない保険プランを提案してくれます。保険の専門家に相談することで、自分だけでは気づきにくい点や最適な保障の組み合わせが見えてくることもありますよ。

1年または5年単位で保険料が上がる

団体保険は更新型の定期保険であるため、1年または5年ごとに保険料が見直されます。加入時は安い保険料でも、年齢が上がるにつれて保険料も上昇していくのが一般的です。30歳で加入した場合と50歳で加入する場合は、同じ保障内容でも保険料に大きな差が生じます。

年齢とともに病気や死亡のリスクが高まるためで、40代以降は保険料の上昇率が高いです。民間の終身保険や平準払いの医療保険では、契約時に保険料が固定され、一生涯変わらない商品もあります。若いうちは団体保険より割高に感じるかもしれませんが、長期的に見れば保険料総額が安くなるでしょう。

【注意すべきポイント】

団体保険の保険料上昇は予測しにくいという問題もあります。会社全体の加入状況や保険金支払い実績によって変動するため、将来いくらになるかを正確に把握するのは困難です。

家計の長期計画を立てる上では、保険料が一定である個人保険の方が管理しやすい面もあります。保険料の上昇を考慮せずに団体保険だけに依存していると、高齢になったときに家計を圧迫するリスクが高いです。若いうちから計画的に保険を見直し、年齢による保険料上昇に備えておきましょう。

掛け捨てタイプが主流のため貯蓄性がない

会社の団体保険は、ほとんどが掛け捨てタイプの定期保険です。つまり、保険期間中に保険金の支払い条件に該当しなければ、支払った保険料は戻ってきません。毎月5,000円の保険料を20年間支払い続けても、何事もなく退職を迎えれば120万円が消えてしまいます。

【団体保険の支払い金額(20年間)】

- 5,000円×12か月=60,000円

- 60,000円×20年=1,200,000円

一方、民間の保険には貯蓄性のある商品も多いです。終身保険や養老保険、個人年金保険などは、死亡保障だけでなく資産形成も目的としています。これらの保険では、保険期間満了時や契約者が長生きした場合に満期保険金や解約返戻金が支払われるのが特徴です。低金利環境では運用利回りは高くありませんが、強制的に貯蓄できるという点では効果的です。

【ワンポイントアドバイス】

貯蓄性のない団体保険は保険料が安いというメリットがあります。

ただし、長期的な資産形成という観点では物足りないといえるでしょう。効率的な資産形成を目指すなら「保障」と「貯蓄」を分けて考える方法も有効です。

団体保険で必要最低限の保障を確保し、節約した保険料をiDeCoやNISAなどで資産運用に回す戦略も検討に値します。

保険選びは保障だけでなく、将来の資産形成も視野に入れることが重要です。掛け捨てか貯蓄型かの選択は、家族構成やライフプラン、リスク許容度によって異なるため、自分の状況に合った最適な組み合わせを考えましょう。

あなたにぴったりの保険は?FPと一緒に最適な保障プランを見つけよう

団体保険と個人保険のバランスを最適化して、無駄のない保障プランを作りたいなら、専門家の力を借りることが賢明です。すでに生命保険に加入している場合、団体保険と重複する保障が生じる可能性があり、毎月の保険料が必要以上に高くなるでしょう。

たとえば、個人で医療保険に加入していて、会社の団体保険にも同様の保障が含まれていると、二重払いになるケースがあります。マネーキャリアの無料FP相談では、保険内容を総合的に見直し、団体保険と個人保険の最適な組み合わせを提案してくれます。

【現役FPのコメント】

家族構成やライフステージに応じて、保障の過不足を見直し、コスパの高い保険設計をサポートしてくれます。とくに住宅ローンの返済中や子育て世代は、死亡保障や医療保障のニーズが高まる時期です。

マネーキャリアなら、何度でも無料で相談できるため、ライフイベントの変化に合わせて定期的に見直しができる点も魅力的です。保険の勧誘が一切ないので安心して相談でき、家族の将来を守るための最適な保障プランを見つけられます。

【実際どう?】会社の団体保険に加入している人の体験談

会社の団体保険を勧められたけれど、本当に自分に合っているのか悩んでいませんか?

そんなとき、実際に加入している方の体験談は非常に役に立ちます。生の声を聞くことで、自分にとってのメリット・デメリットが見えてくるかもしれません。

今回は以下の項目について、リアルな体験談を集めてみました。

- 会社の団体保険に加入した理由を教えてください

- 会社の団体保険の毎月の保険料はいくらですか?

- 会社の団体保険の保障内容について、どのように感じていますか?

- 会社の団体保険のデメリットとして、気になる点はありますか?

- 会社の団体保険とは別に、個人の生命保険や医療保険にも加入していますか?

会社の団体保険に加入した理由を教えてください

このアンケート結果を見ると「一般の保険と比べて安かったから」が29.7%、「安いうえに保障がしっかりしているから」が18.9%と、合わせて約半数の方が価格的なメリットを重視して加入を決めていることが分かります。

また「会社や上司に勧められた」という理由も29.7%と高く、会社からの働きかけが加入を促していることが伺えます。さらに、8.2%と少数派ではあるものの「給与天引きだから」という理由から、支払い手続きの簡便さも動機の1つになっているようです。

これらの結果から、会社の団体保険は、経済的なメリットと会社からの推奨が加入の2大要因と言えるでしょう。

会社の団体保険の毎月の保険料はいくらですか?

最も大きな割合を占めるのは「3,000円以下」の層で45.9%でした。次いで「3,001円~5,000円」の層が27.1%となっています。

この価格帯が最も多いということは、多くの企業が比較的負担の少ない保険料で加入できる団体保険を提供している可能性が考えられます。また、従業員側も支払い安い価格で基本的な保障を確保したいというニーズが叶えられるため、選択肢として検討する方も少なくありません。

全体を通して今回のアンケート結果からは、低価格帯のプランが主流であるものの、一定数の方が高価格帯のプランを選択している傾向が明らかになりました。これは、よりしっかりした保障を求めているためとも言えるでしょう。

会社の団体保険の保障内容について、どのように感じていますか?

調査結果によると、現状への満足度は約3割に留まることがわかりました。一方で「保障がしっかりしている」と感じている方が2割強という結果でした。

満足度が低い背景には、個々のニーズと保障内容が一致していない可能性が考えられます。保障の手厚さが評価される一方で、それが必ずしも個人の満足に繋がっていないのは、必要な保障が不足していたり、不要な保障が含まれている可能性があるのかもしれません。

毎月の支払額が抑えられる点は魅力的ですが、それだけで加入者のニーズを十分に満たしているとは限りません。保険商品の選択において、保険料と自分が求める保障とのバランスは非常に大切です。

会社の団体保険のデメリットとして、気になる点はありますか?

この結果から、およそ4人に1人が、会社を辞めた後の継続について不安を感じています。団体保険は、会社に所属していることを加入条件としている場合がほとんどです。そのため、転職や定年退職などの理由で会社を離れると、その時点で保障がなくなってしまいます。

退職後は改めて自分で保険を探し、加入し直す必要が出てきます。その際、年齢や健康状態によっては希望する条件で加入できなかったり、保険料が高くなる可能性も考えられます。この点が、将来への不安につながっているようです。

一方で、約2割の方が特にデメリットを感じていないということは、団体保険のメリットを十分に享受している層がいることを示しています。

退職後の保障が気になる方は、一度専門家への相談を検討してみてはいかがでしょうか?

会社の団体保険とは別に、個人の生命保険や医療保険にも加入していますか?

この調査結果から、約7割の方が個人で準備した保険に加入しており、自身や家族の将来に対する経済的な備えを重視する傾向がうかがえます。

理由としては、団体保険だけでは保障が不足すると感じている、もしくは内容を補完する目的で、個別に加入しているためと考えられます。

一方で、約3割の方が加入していない背景には、団体保険で十分と考えていることや、経済的な理由などの要因あるのではないかと推測できます。

団体保険は保障内容が一律であることが多いため、個々のライフステージや家族構成、健康状態に応じた保障ニーズを満たせない場合もあります。そのため、より手厚い保障や特定のニーズに合わせた保障を求めて、多くの方が団体保険とは別の保険にも加入する傾向にあると言えるでしょう。

会社の団体保険は入るべき?向いている人をパターン別に紹介

団体保険と個人保険はそれぞれ特徴が異なり、どちらが最適かは人それぞれのライフステージやニーズによって変わってきます。

ここでは、以下の3つのタイプにわけて、それぞれの特徴を詳しく解説します。

- 団体保険が向いている人

- 個人保険が向いている人

- 団体保険+個人保険のセットが向いている人

自分がどのタイプに当てはまるのかチェックして、最適な保険選びの参考にしてください。

団体保険が向いている人

団体保険は、以下のような状況の人にとって有効な選択肢です。

【団体保険が向いている人の特徴】

- 一定期間、手頃な保険料で高額な死亡保障を確保したい人

- 健康状態や既往歴に不安があり、個人保険への加入が難しい人

- 年末調整などの保険手続きの手間を省きたい人

- 長期勤続予定で、定年まで同じ会社で働く予定の人

団体保険は子どもが小さいうちに必要な優れた死亡保障をコスパよく得られるメリットがあります。住宅ローンを組んだばかりの家庭は手厚い保障が必要です。

個人保険になると保険料の負担が重くなります。団体保険なら、同じ保障内容でも保険料が30%ほど安くなることも珍しくありません。

【見落としがちなポイント】

健康状態に不安がある方にとっては、告知が簡易的な団体保険は貴重な保険加入の機会となります。個人保険は詳細な告知が必要で、持病があると加入が難しい場合もありますが、団体保険は「勤務可能」であれば加入できることが多いです。

さらに、定年まで同じ会社で働く予定の方は、退職後の保障継続を心配せずに、団体保険のメリットを最大限に活用できます。年齢上昇による保険料アップは考慮する必要があります。一方で割安な保険料で必要な保障を得られる点は、大きな魅力です。

個人保険が向いている人

以下のような特徴がある人は、個人保険を中心に考えましょう。

【個人保険が向いている人の特徴】

- 転職や独立を視野に入れている人

- 特定の病気や入院に対して終身の保障が欲しい人

- 自分のニーズに合わせた細かいカスタマイズを希望する人

- 保険料の上昇を避け、一定の保険料で長期的な保障を確保したい人

- 貯蓄性のある保険も同時に検討したい人

キャリアプランとして転職や独立を考えている方は、団体保険だけに頼るのはリスクが高いです。団体保険は退職と同時に保障が切れることが多く、健康状態によっては新たな保険に入りづらくなる可能性があります。

個人保険なら勤務先に関係なく保障が継続するため、キャリアの変化に左右されない安心感があります。

【ワンポイントアドバイス】

個人保険には終身タイプが多く、一度加入すれば一生涯保障が続く商品もあります。医療保障やがん保障など、年齢とともにリスクが高まる保障は終身タイプが適しているでしょう。年齢による保険料上昇がない平準払いタイプなら、長期的に見れば割安になる可能性もあります。

さらに、個人保険は特約(オプション)の種類が豊富で、自分のニーズに合わせた細かい保障設計が可能です。入院日額や手術給付金の金額、特定疾病の保障内容など、自分で決められる範囲が広く、必要な保障だけを選んで無駄のない保険設計ができます。貯蓄性を重視する方にも、終身保険や養老保険などの選択肢があります。

団体保険+個人保険のセットが向いている人

最も理想的なのは、団体保険と個人保険を組み合わせる方法です。適している人の特徴は以下のとおりです。

【団体保険+個人保険のセットが向いている人の特徴】

- 割安メリットを享受しながら、不足する保障を補いたい人

- 将来の転職可能性も考慮した長期的な保障設計を望む人

- 家族全体の保障を効率的に確保したい人

- 保障と資産形成を両立させたい人

- ライフステージの変化に合わせて柔軟に保障を調整したい人

団体保険と個人保険を組み合わせることで、それぞれのメリットを最大限に活かせます。団体保険で基本的な死亡・医療保障を割安に備えつつ、不安な病気や将来のリスクには個人保険で補う方法が効果的です。

これにより、コストパフォーマンスの高い保障設計が可能になります。

【知っておきたい豆知識】

将来の転職や独立を見据えるなら、基本の保障は個人保険で確保し、団体保険は補助的な役割として活用するのも1つの方法です。キャリアの変化に左右されない安心感を得ながら、在職中は団体保険の割安メリットも享受できます。

家族全体の保障を考える際は、団体保険でカバーできる部分と個人保険を組み合わせることで、効率よく保障を整えられます。保障と資産形成を両立させるには、保障は団体保険でまかない、資産形成は貯蓄型保険やiDeCo、NISAで行う方法が効果的です。

ライフステージの変化に合わせて柔軟に保障を調整していくためには、団体保険と個人保険を上手に組み合わせて、必要なときに必要な保障が得られる体制を作ることが重要です。

無料FP相談を賢く活用して、ムダのない保険選びをしよう!

団体保険と個人保険の最適な組み合わせを見つけるには、保険のプロに相談するのが最も効率的です。マネーキャリアでは、家族や将来設計に合った保険プランを無料で提案してくれます。

団体保険で足りない保障や個人保険と重なる無駄な保障を見直し、最適な保険の組み合わせ

の提案も可能です。住宅ローンを組む予定の方や子育て世代の方は、死亡保障の必要額や医療保障の適切な内容など、プロの知見が大いに役立ちます。

【現役FPのコメント】

マネーキャリアのFP相談は保険だけでなく、iDeCoやNISAといった資産運用についても相談可能です。オンラインで手軽に利用でき、何度でも無料で相談できるため、ライフイベントの変化に合わせて定期的に見直しができます。満足度98.6%の高評価を誇り、保険の勧誘が一切ないので安心して相談できるのも魅力です。

「どの保険がいいのかわからない」「今の保障で十分なのか不安」という方は、ぜひマネーキャリアの無料FP相談を活用して、家族の未来を守る最適な保険プランを見つけましょう。

【まとめ】会社の団体保険はデメリットもあるがメリットも大きい!

会社の団体保険は、保険料が割安で手続きも簡単といった利便性の高さが大きな魅力です。一方で、退職後に保障が続かない・内容のカスタマイズが難しい・保険料が年齢で上がる・貯蓄性がないといった、デメリットもあります。これらのデメリットを理解した上で、自分のライフステージに合った保険選びが重要です。

転職や独立の可能性がある方は団体保険だけに頼るリスクを認識し、長期的な視点で保障を考える必要があります。一方で、健康状態に不安がある方や子育て世代にとっては、負担の少ない保険料で簡単に加入できるのが強みです。

理想的なのは、団体保険と個人保険を組み合わせる方法です。団体保険で基本的な保障を割安に確保しつつ、個人保険で不足分を補うことで、コストパフォーマンスに優れた保障設計が可能になります。ただし、重複する保障があると無駄な保険料を支払うことになるため、既存の保険内容をしっかり確認することが大切です。

保険選びに迷ったら、マネーキャリアのような無料FP相談サービスを活用しましょう。収入や家族構成をふまえたうえで、将来に備えた適切な保障を専門家が提案してくれます。保険勧誘がなく安心して相談でき、定期的な見直しも可能です。家族の未来を守るためにも、プロと一緒に最適な保険を選びましょう。