うつ病があっても、がん保険に加入できますか?

保険の審査で断られないか不安です

うつ病の診断歴や通院歴があっても、申し込めるがん保険があります。

告知で確認される内容や注意点を見ていきましょう。

がん保険は、うつ病だけを理由に、一律で加入できないわけではありません。

ただし、告知項目は保険会社によって異なるため、申し込む際は、現在の治療状況や通院・入院歴、服薬状況などについて、事実に沿って回答する必要があります。

この記事では、うつ病のある方ががん保険を検討する際に知っておきたい告知のポイントや、確認されることがある主な告知内容について解説します。

- うつ病の治療中・治療後にがん保険への加入を考えている人

- 通院歴や服薬歴をどこまで告知するのか知りたい人

は保険だけで備えようとする前に、医療費や収入減を公的制度でどこまで補えるのかも確認しておきましょう。

通院歴や服薬歴の告知範囲や、今の状況で選べる保障を自分だけで判断するのが難しいときは、保険に詳しいFPに相談してみましょう。

家族や医療機関とは異なる立場のFPなら、第三者の視点から、お金や保障について気になっていることの相談に乗ってくれますよ。

告知時の注意点や、今の状況で検討できる保障についてFPに相談できるのが、マネーキャリアです。

LINEから予約して、自宅からオンラインで相談できるため、外出の負担を抑えて利用できます。

告知内容や加入条件を一人で抱え込まず、これからの備えをFPと確認しましょう。

監修者ファイナンシャルプランナー

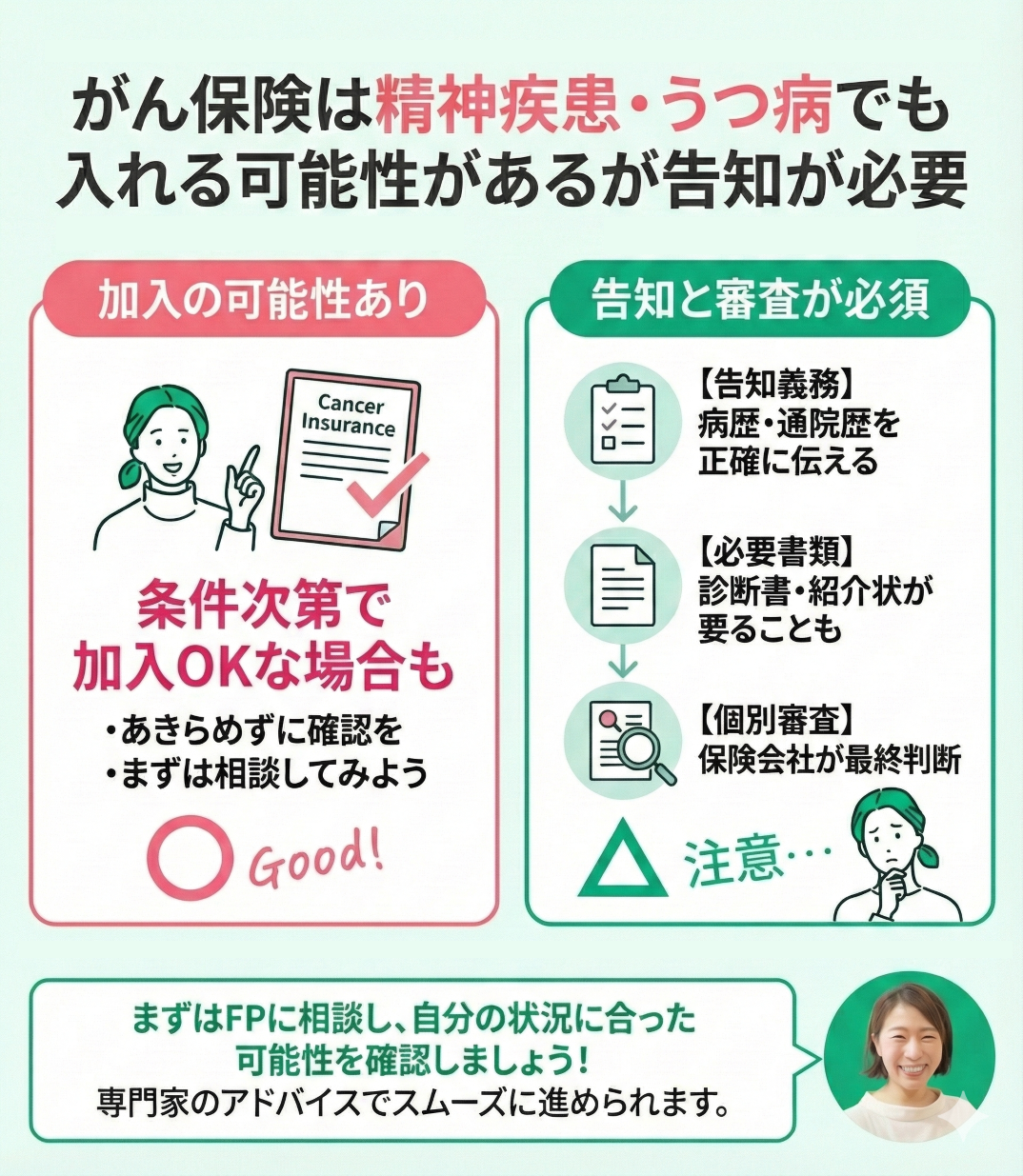

がん保険は精神疾患・うつ病でも入れる可能性があるが告知が必要

がん保険は、精神疾患やうつ病の診断歴があっても加入できる可能性がありますが、告知書で質問された内容には正確に回答する必要があります。

金融庁の資料でも、保険へ申し込む際は、保険会社から告知を求められた事項について、事実に沿って正確に回答する必要があるとされています。

告知内容によっては、保険会社から診断書や治療内容を確認できる書類の提出を求められることがあります。

そのうえで、告知した病歴や通院歴、現在の治療状況などをもとに、保険会社が加入可否を個別に判断します。

告知項目や加入条件は保険会社ごとに異なるため、通院歴や治療状況をどこまで伝えるのか、自分に合う保障はどれか迷うかもしれません。

保険に詳しいFPなら、告知書の内容を確認しながら、複数の保険会社の加入条件や保障内容を比較してくれますよ。

複数の保険会社の商品をまとめて比較したいときは、マネーキャリアを利用してFPに相談する方法があります。

何度でも無料で相談できるので、一度で結論を出す必要はありません。

疑問を一つずつ解消しながら、今の状況で検討できる選択肢を知り、これからの備えを少しずつ考えていきましょう。

精神科や心療内科に通院しているうつ病患者ががん保険に加入する際の告知ポイント

精神科や心療内科へ通院している方ががん保険へ申し込む際は、告知書で質問された範囲について、事実に沿って回答する必要があります。

診断歴や通院歴、服薬状況などを尋ねられた場合は、現在の状況を正確に記載しましょう。

告知した内容をもとに、最終的な加入可否を判断するのは保険会社です。

一方で、質問された診断歴や通院歴を記載しなかった場合は、告知義務違反にあたる可能性があります。

告知義務違反と判断されると、契約や特約が解除されるほか、保険金・給付金を受け取れないこともあるため、告知書の質問をよく確認して回答しましょう。

通院歴や服薬状況を自己判断で省いてしまうと、告知義務違反と判断され、契約の解除や給付金を受け取れない原因になることがあります。

どこまで告知すればよいのか迷ったときは、保険に詳しいFPへ相談し、告知書の質問に沿って伝える内容を確認しましょう。

告知や保障について相談したいときは、マネーキャリアを利用してFPに相談できます。

相談前にプロフィールや経歴を確認し、担当するFPがどのような人物なのかを知ったうえで相談を始められる点も安心材料になるでしょう。

うつ病でがん保険に加入する際に必要な告知の内容例

うつ病の方ががん保険へ申し込む際に、告知書で確認される主な内容は以下の3つです。

-

過去にがんを患ったことがあるか

-

現在入院している、または病気やけがの治療中であるか

-

直近3か月以内に入院や手術を勧められているか

告知項目や対象となる期間は商品ごとに異なるため、申し込む保険の告知書に沿って回答しましょう。

通院中でも、告知内容によって検討できる保険は異なります。

診断歴や通院歴、服薬状況など、告知書で質問された範囲について事実に沿って回答しましょう。

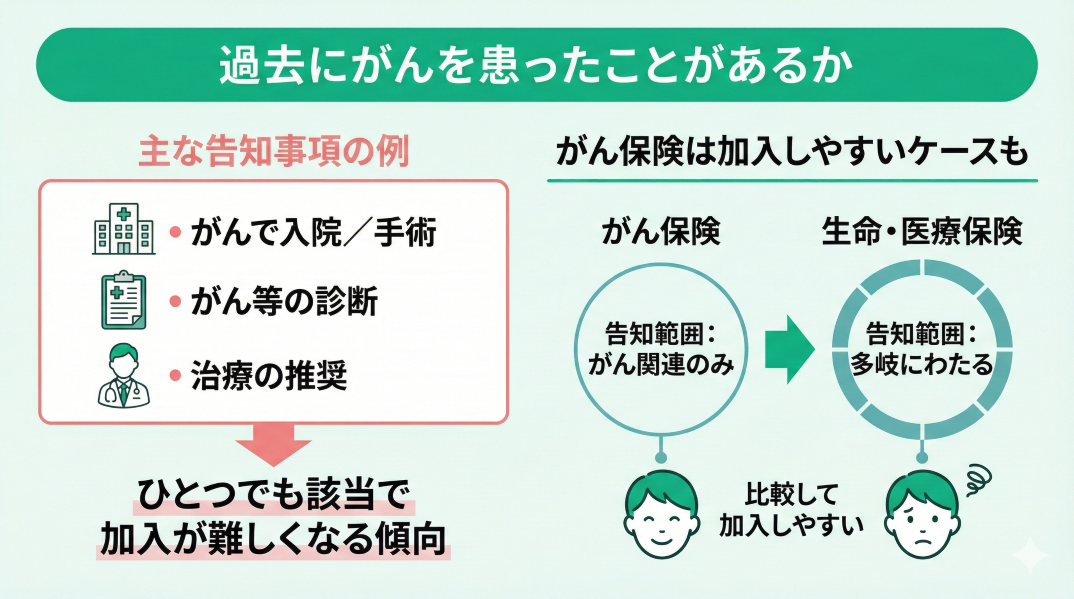

過去にがんを患ったことがあるか

がん保険の告知では、過去にがんの診断や治療を受けたことがあるかを質問されます。

がんに関する告知項目の例は、以下のとおりです。

- がんで入院や手術を受けたことがあるか

- がんや保険会社が定める病気の診断を受けたことがあるか

- がんの診断や治療を受けた、または治療を勧められたことがあるか

過去にがんの診断や治療を受けたことがある場合、一般的ながん保険への加入は難しくなります。

ただし、治療終了から所定の期間が経過しているなどの条件を満たせば、過去にがんの治療歴がある人でも申し込める商品があります。

対象となる病気や告知が必要な期間は商品ごとに異なるため、告知書で質問された範囲を確認して回答しましょう。

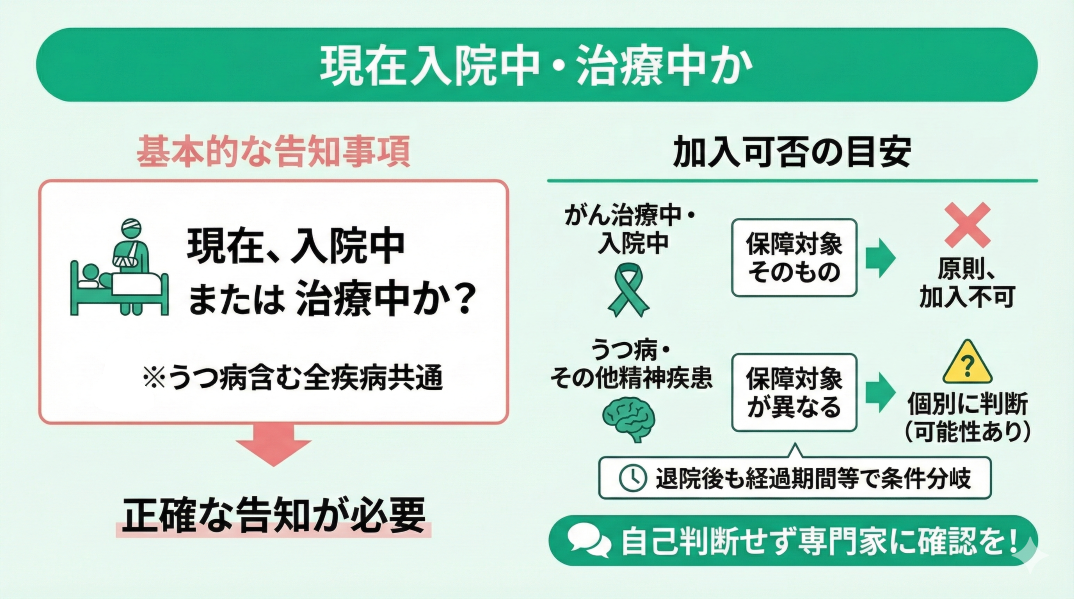

現在入院しているかもしくは病気やケガの治療中であるか

がん保険へ申し込む際は、現在の入院状況や、病気・けがの治療状況について告知を求められます。

がんの治療中や、がんで入院している場合は、新たに一般的ながん保険へ加入できません。

一方、うつ病で通院や服薬を続けている方は、治療内容や通院頻度などを告知したうえで、保険会社の審査を受けます。

現在、がん以外の病気やけがで入院している場合も、病名や治療状況を正確に伝えましょう。

過去の入院歴について質問されたときは、退院した時期やその後の通院状況も回答しましょう。

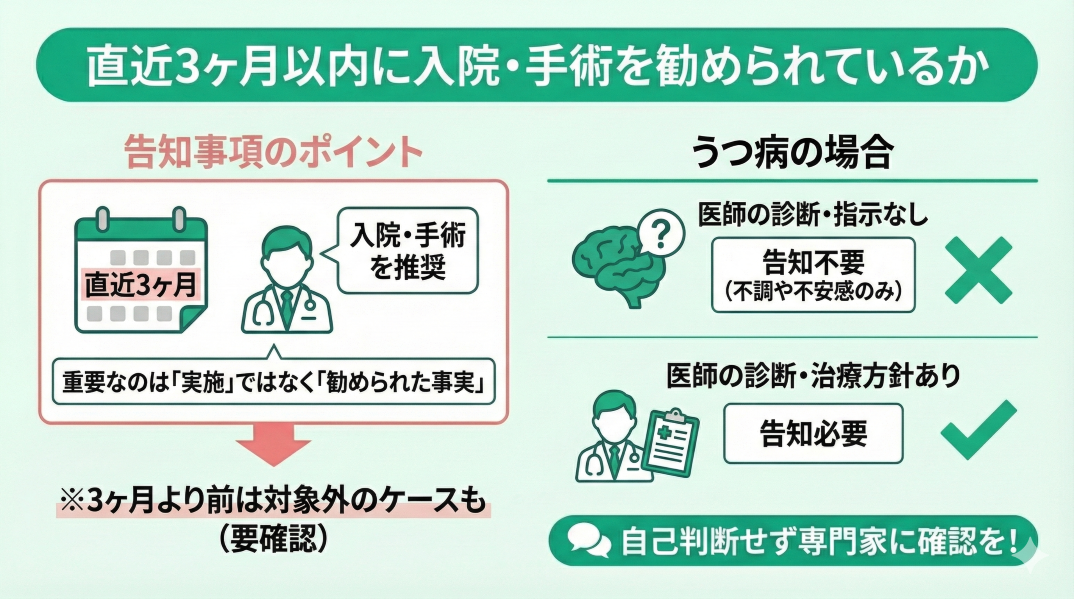

直近3か月以内に入院や手術を勧められているか

がん保険の告知では、直近3か月以内など、商品によって一定の期間内に医師から入院や手術を勧められたかを質問されることがあります。

また、入院や手術だけでなく、診察・検査・治療を受けたことや、医師から勧められたことを尋ねる商品もあります。

実際に入院や手術をしていなくても、医師から勧められている場合は告知の対象になるため、診察時に受けた説明や指示を確認して回答しましょう。

一方で、質問が直近3か月以内の出来事に限られていれば、それより前の出来事はこの項目の対象外です。

ただし、対象期間や質問内容は商品ごとに異なるため、告知書を確認しましょう。

また、うつ病は自覚しにくいこともありますが、診断や医師の指示がない状態での不調や不安感は、医師の診断や治療について尋ねる告知項目には該当しません。

告知が必要となるのは、医師の診断や治療方針について質問された場合です。

加入を検討する際は、医師からどのような説明や指示を受けているかを振り返り、告知書で質問された内容に沿って回答しましょう。

告知書によって質問内容や対象期間が異なるため、自分の通院歴や治療状況がどの項目に当てはまるのか判断しにくいかもしれません。

一人で判断しにくいときは、保険に詳しいFPへ相談してみましょう。

告知書の内容を踏まえて、今の治療状況に合う保険を一緒に探してくれますよ。

うつ病でも入れるがん保険を探すために使いたい方法とは

うつ病の治療中や診断歴がある方にとって、現在の体調や生活に向き合いながら、将来の病気や家計への備えまで考えるのは簡単ではありません。

さらに、保険会社ごとに異なる告知条件や保障内容、保険料まで一人で調べるとなると、確認することも多くなります。

そのようなときは、保険の比較や候補探しについて、保険に詳しいFPの力を借りるのも一つの方法です。

- 告知書で質問された内容を確認し、正確に回答できる

- 保険会社ごとの告知条件や保障内容を比較できる

- 今の治療状況で検討できる保険を探してもらえる

最終的な加入可否を判断するのは保険会社ですが、FPに相談すれば、一つひとつの商品を自分で調べることなく、告知条件や保障内容を比較できます。

治療や日々の生活を優先していると、保険のことまで考える余裕がないときもありますよね。

一人ですべて調べようとせず、保険選びはFPの力を借りてもよいと思います。

保険や家計についてFPに相談したいときは、マネーキャリアでFPの力を借りてみましょう。

自宅からオンラインで相談できるため、外出が負担になるときも利用しやすいサービスです。

担当FPとの相性が合わない場合は変更できるので、無理に同じ相手へ相談を続ける必要もありません。

今の生活を優先しながら、将来に向けて必要な保障をFPと考えていきましょう。

うつ病時に役立つ公的保障5つ

うつ病の治療によって仕事を休むと、収入が減ったり、医療費の負担が続いたりすることがあります。

そのようなときに利用できるのが、公的保障です。

うつ病の治療中に利用できる主な制度として、以下の5つが挙げられます。

-

傷病手当金

-

自立支援医療

-

高額療養費制度

-

重度心身障がい者医療費助成制度

-

労災

保険だけで備えようとする前に、自分が対象となる制度も見ておきましょう。

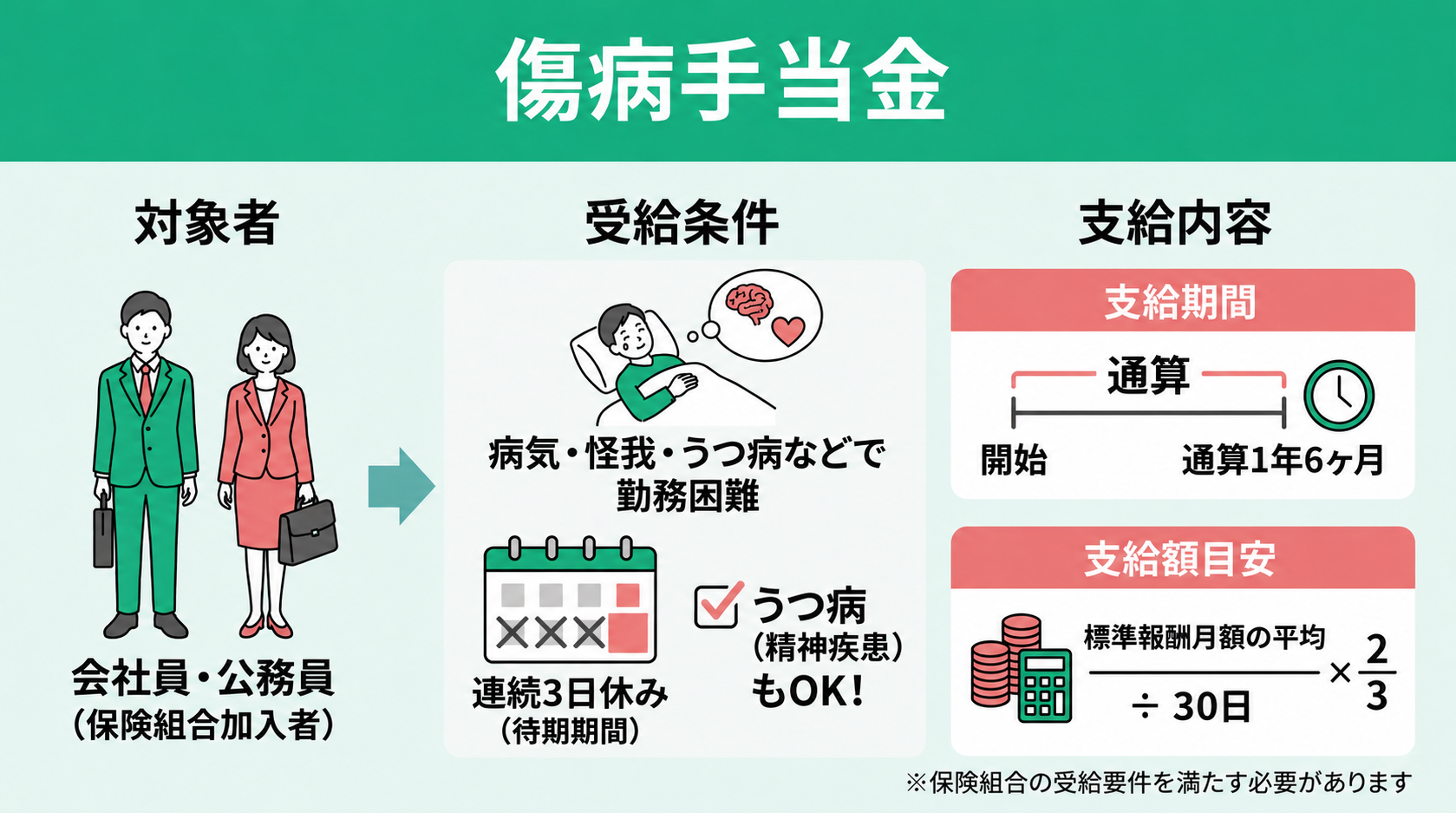

①傷病手当金

傷病手当金は、会社員など健康保険に加入している方が、業務外の病気やけがによって仕事を休み、給与を受け取れないときに支給されます。

支給を受けるには、連続する3日間を含めて4日以上仕事を休んでいることなど、所定の条件を満たす必要があります。

支給が始まるのは、待期期間となる3日間を除いた4日目からです。

支給期間と支給額の目安は、以下のとおりです。

- 支給期間:支給開始日から通算1年6か月

- 1日あたりの支給額:支給開始日前12か月間の標準報酬月額の平均額÷30日×3分の2

うつ病で仕事を続けることが難しくなった場合も、支給要件を満たせば傷病手当金を受け取れます。

詳しい要件は、加入している健康保険へ確認しましょう。

※参照:傷病手当金|協会けんぽ

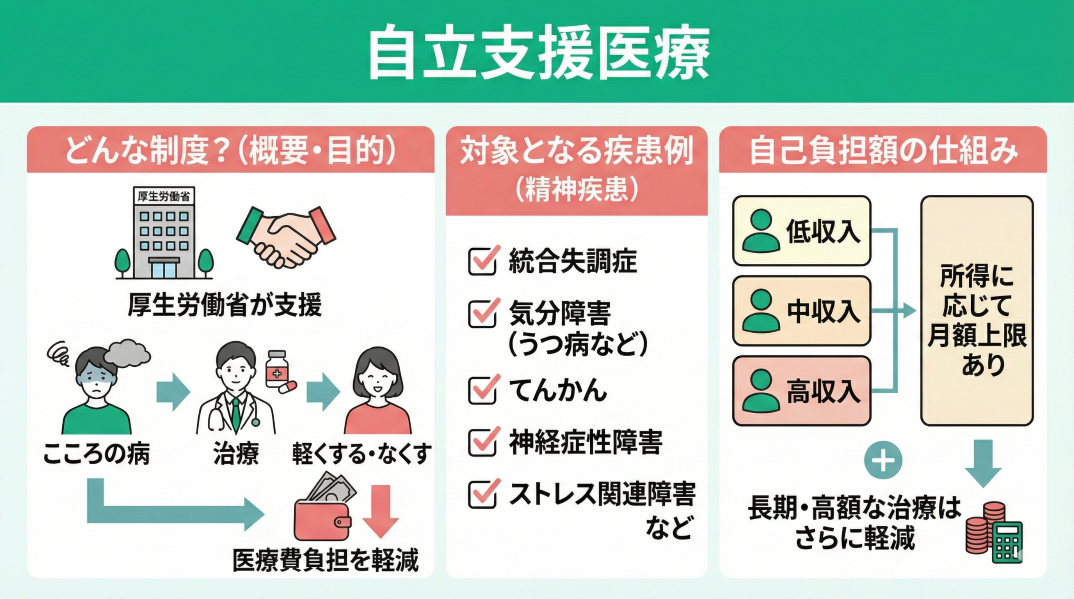

②自立支援医療

自立支援医療は、精神疾患の治療を継続して受ける方を対象に、通院医療費の自己負担を軽減する制度です。

対象となる医療費の自己負担は原則1割となり、所得や治療状況に応じて1か月あたりの負担上限額も設けられます。

精神通院医療の対象となる主な疾患は、以下のとおりです。

- 統合失調症

- 気分障害

- てんかん

- 神経症性障害

- ストレス関連障害

- 身体表現性障害 など

うつ病は気分障害に含まれるため、継続的な通院治療が必要な方は制度の対象となります。

ただし、助成を受けられるのは、指定自立支援医療機関で受けた精神疾患の通院医療です。

申請方法や必要書類は自治体によって異なるため、お住まいの市区町村の担当窓口へ確認しましょう。

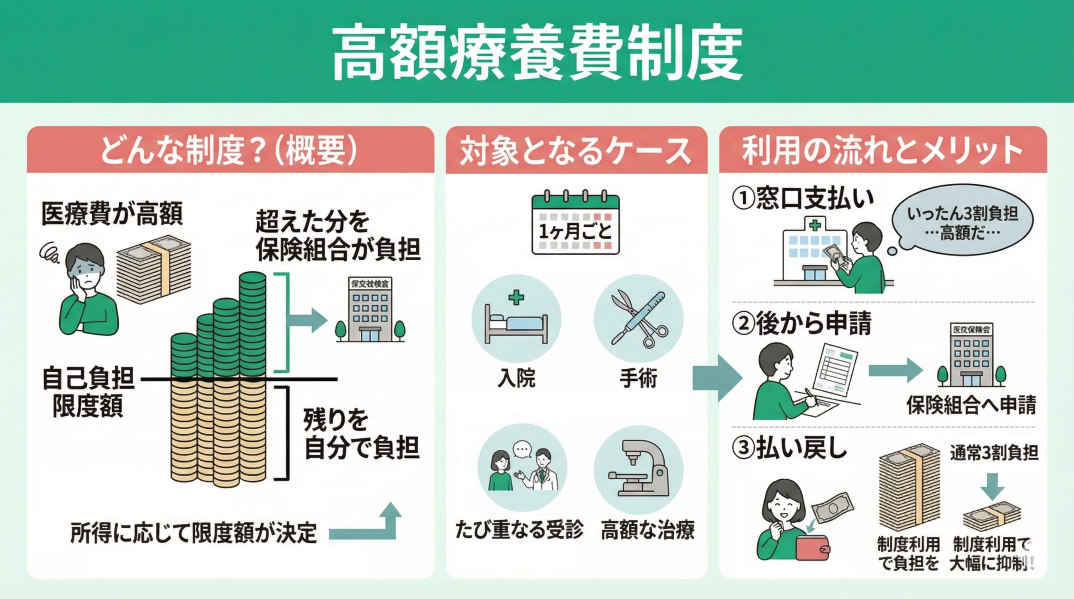

③高額療養費制度

高額療養費制度は、1か月に支払った保険適用の医療費が自己負担限度額を超えた場合に、超過分が支給される制度です。

自己負担限度額は、年齢や所得によって決まります。

1か月の医療費が高額になる例として、以下が挙げられます。

- 入院

- 手術

- 複数回の受診

- 高額な治療

うつ病では継続的な通院が必要になることもあります。

入院や治療によって1か月の自己負担額が上限を超えた場合は、高額療養費制度を利用することで負担を抑えられます。

窓口で支払った医療費が自己負担限度額を超えたときは、加入している健康保険へ申請すると、超過分が払い戻されます。

国民健康保険に加入している方も利用できるため、加入先の健康保険や自治体へ確認しましょう。

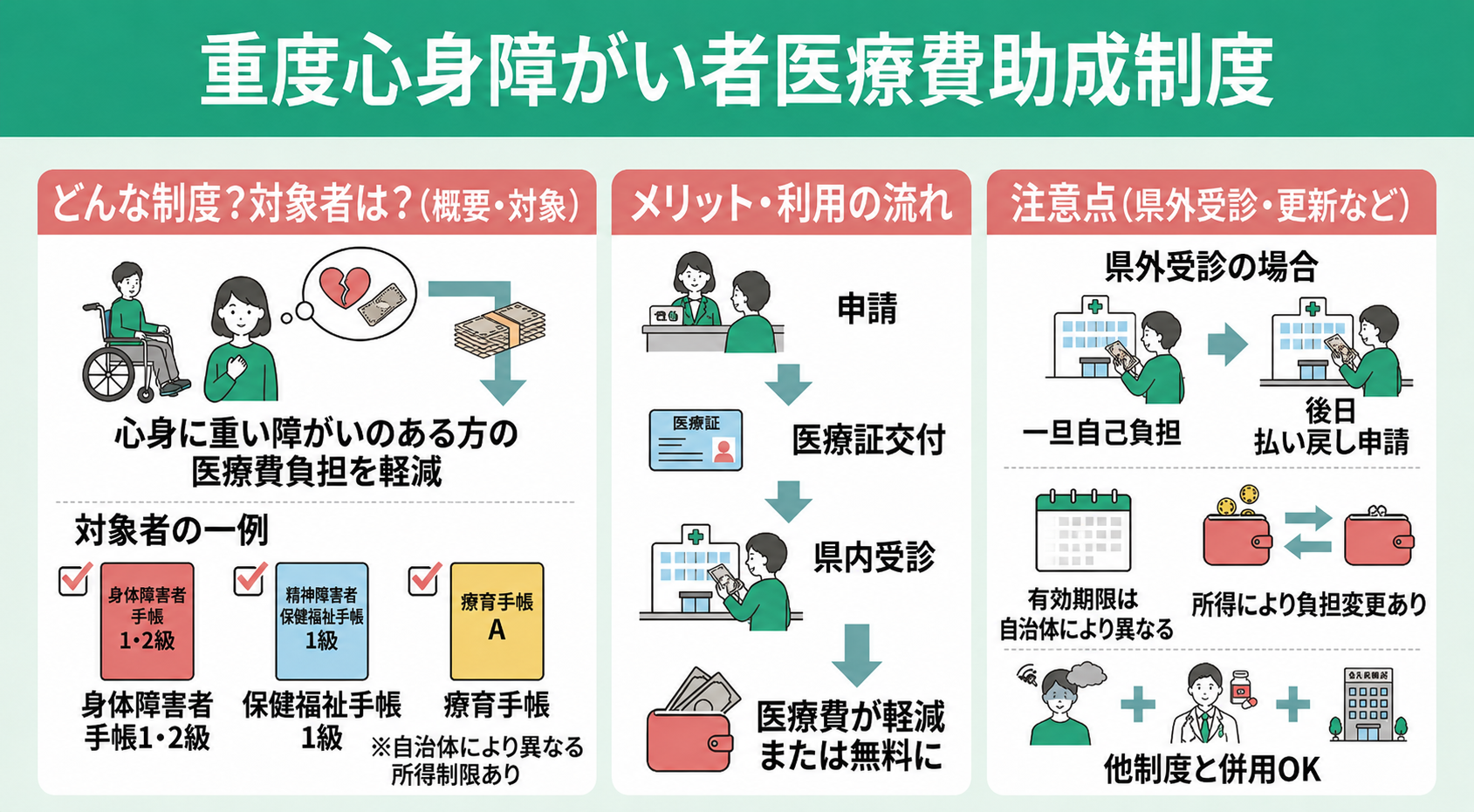

④重度心身障がい者医療費助成制度

重度心身障がい者医療費助成制度は、重度の障がいがある方の医療費を自治体が助成する制度です。

対象となる手帳や証書の例は、以下のとおりです。

- 身体障害者手帳1級・2級

- 精神障害者保健福祉手帳1級

- 療育手帳A

- 特別児童扶養手当1級

- 障害年金1級

- 身体障害者手帳3級かつ療育手帳B

※対象となる等級や条件は自治体によって異なります。

申請が認められると医療証が交付され、医療機関の窓口で支払う自己負担額が軽減されます。

自治体の区域外にある医療機関を受診した場合は、いったん自己負担分を支払い、後日払い戻しの手続きが必要になることもあります。

制度の有無や対象者、助成方法は自治体ごとに異なるため、お住まいの市区町村の担当窓口へ確認しましょう。

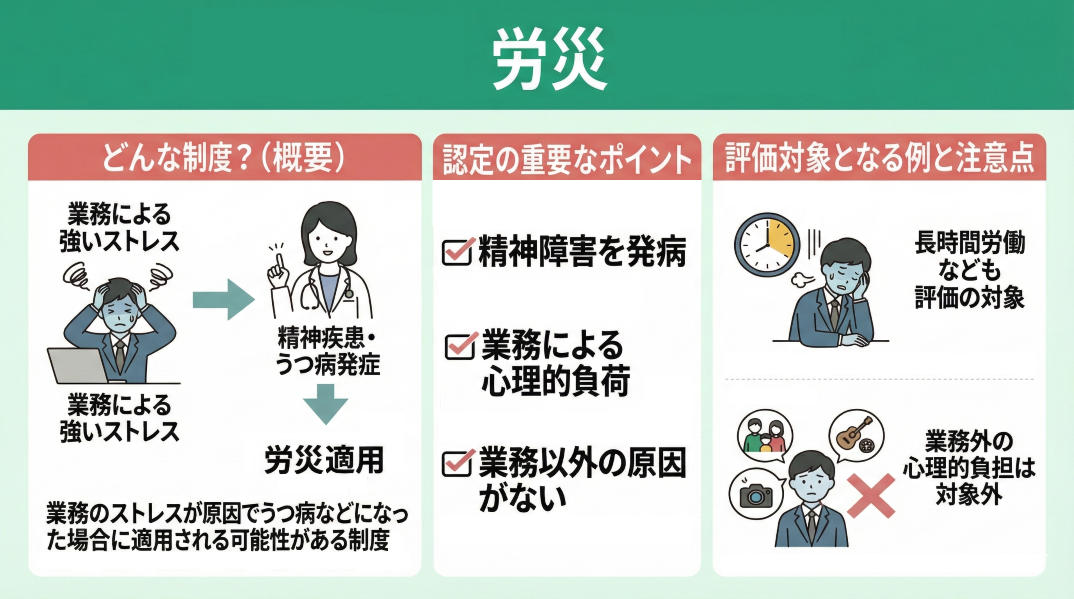

⑤労災

業務による強いストレスが原因でうつ病などの精神障害を発病した場合は、労災保険が適用されることがあります。

精神障害の労災認定を受けるには、以下の要件を満たす必要があります。

-

認定基準の対象となる精神障害を発病していること

-

発病前おおむね6か月の間に、業務による強い心理的負荷が認められること

-

業務以外の心理的負荷や本人側の要因によって発病したとは認められないこと

長時間労働やハラスメントなども、業務による心理的負荷を判断する際の対象です。

労災に該当するかは、実際に起きた出来事や発病までの経緯などをもとに個別に判断されます。

詳しい認定基準は、厚生労働省の資料を確認するか、労働基準監督署へ相談しましょう。

がん保険は精神疾患・うつ病でも入れるのか【まとめ】

精神疾患やうつ病の診断歴、通院歴があっても、がん保険へ申し込めます。

ただし、実際に加入できるかは、告知した治療状況や通院歴などをもとに保険会社が判断します。

がん保険へ申し込む際に確認される主な告知内容は、以下の3つです。

- 過去にがんを患ったことがあるか

- 現在入院しているかもしくは病気やケガの治療中であるか

- 直近3か月以内に入院や手術を勧められているか

告知項目や対象期間は商品ごとに異なるため、告知書で質問された範囲について、事実に沿って回答しましょう。

また、うつ病の治療によって医療費の負担が続いたり、仕事を休んで収入が減ったりした場合は、以下の公的保障を利用できます。

- 傷病手当金

- 自立支援医療

- 高額療養費制度

- 重度心身障がい者医療費助成制度

- 労災

加入できるがん保険を探す際は、告知条件だけでなく、保障内容や保険料、公的保障で補える範囲も含めて比べることが大切です。

うつ病の診断歴があっても、がん保険への加入を最初から諦める必要はありません。

今の治療状況で選べる保険を探すために、中立的な立場のFPへ相談してみましょう。

公的保障で補える範囲も踏まえて、保険で備える部分や家計に合う保険料を一緒に考えてくれますよ。

保険だけでなく、家計や今後の生活についてもFPへ相談できるのが、マネーキャリアです。

3,500人以上のFPの中から厳選されたFPが、相談者の状況や希望を踏まえて保険選びを支えます。

今の治療や生活を優先しながら、自分に必要な保障と無理なく続けられる保険料を見つけていきましょう。