本当に必要な保険は3つだけでいいと聞きましたが、本当にそれだけでいいのでしょうか?

保険料は抑えたいけれど、最低限どの保険に入ればいいのか迷います。

最低限検討したいのは、定期保険・医療保険・就業不能保険の3つです。

それぞれの役割を見ていきましょう。

保険には多くの種類があるため、どこまで備えればよいのか迷う人も少なくありません。

まずは、生活への影響が大きいリスクに備える保険から考えると、必要な保障を絞りやすくなります。

そこでこの記事では、最低限の備えとして検討したい、定期保険・医療保険・就業不能保険(就業不能保障保険)の3つについて、それぞれの役割や必要とされる理由を紹介します。

- 最低限どの保険に入ればよいか知りたい人

- 加入中の保険を必要な保障だけに絞りたい人

は本記事を読むと、自分に必要な保障を考えるために、3つの保険の違いがわかるようになります。

内容をまとめると

- 最低限入っておくべき3つの保険

- 必要な保険が3つだけといわれる理由

- 実際の生命保険の加入状況や体験談

- 必要な保障額や保険の見直しをマネーキャリアでFPに相談する方法

まずは、死亡・医療費・収入減少のうち、今の生活でどのリスクを優先して備えるかを確認しましょう。

その結果をもとに、3つの保険で足りるか、別の保障を優先するかを考えます。

とはいえ、必要な保険の種類がわかっても、家計や家族構成に合う保障額や保障期間、商品を自分だけで決めるのは簡単ではありません。

保険に未加入の方は必要な保障を考え、すでに加入している方は保障の重複や不足がないか確認することが必要です。

保険に詳しいFPへ相談すれば、現在の家計や加入状況をもとに、必要な保障や見直す箇所を一緒に考えられますよ。

このような保険の選定や加入中の保障の見直しを、FPへ何度でも無料で相談できるのがマネーキャリアです。

迷ったまま加入や継続を決める前に、必要な保障と見直す箇所をFPと確認し、自分に合う保険を選びましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 最低限入っておくべき3つの保険とは?

- 定期保険

- 医療保険

- 就業不能保険

- 本当に必要な保険は何か迷ったら無料FP相談を活用しよう

- 【実際みんなはどう?】生命保険の加入状況に関するアンケート

- 現在、何種類の生命保険に加入していますか?

- どの保険に加入していますか?

- 入っていて良かったと感じる保険・理由を教えてください

- 入らなければ良かったと感じる保険・理由を教えてください

- これから生命保険に加入する方にアドバイスがあれば教えてください

- 必要な保険は3つだけと言われる理由とは?

- 本当にリスクに備えるべき分野がこの3つだから

- 公的保障や貯蓄でカバーできるリスクが多いから

- 保険は「万が一に備えるもの」であり貯蓄や投資とは役割が違うから

- 無駄な保険料を払わず家計を効率化できるから

- 【まとめ】本当に必要な保険は3つだけ!FP推奨の最低限入っておくべき保険とは?

最低限入っておくべき3つの保険とは?

最低限の備えとして検討したいのは、次の3つです。

- 定期保険

- 医療保険

- 就業不能保険

これらの保険は、死亡・医療費・収入減少といった、生活への影響が大きいリスクに備えられます。

それぞれの特徴を確認し、自分や家族に必要な保険を選んでいきましょう。

定期保険

定期保険は、契約で定めた一定期間のみ死亡保障を受けられる、掛け捨てタイプの生命保険です。

主な特徴は以下のとおりです。

| 項目 | 内容 |

| 保険金受取条件 | 終身保険と比べて保険料を抑えやすい |

| 保険料の仕組み | 掛け捨て型が中心で、解約返戻金がない商品もある |

| 保険期間の種類 | 年満了型(10年、20年など)や歳満了型(60歳、65歳までなど) |

| 利用シーン |

子育て期間中など、一定期間の死亡保障を重視したい |

被保険者が契約期間中に死亡または高度障害状態になった場合、遺族が保険金を受け取れるのが定期保険の基本的な仕組みです。

定期保険は、終身保険と比べて保険料を抑えながら、大きな死亡保障を準備しやすい特徴があります。

解約返戻金のない掛け捨て型で、保障を一定期間に限定している定期保険ならではの仕組みです。

子どもが独立するまでの生活費や教育費など、一定期間に大きな保障が必要な場合に活用できます。

子育て世代では、 子どもが独立するまでの生活費や教育費を確認し、必要な保障額と保障期間を決めることが大切です。

自分だけで決めるのが難しい場合は、保険に詳しいFPへ相談してみましょう。

家族構成や今後の支出をもとに複数の商品を一緒に考えてくれますよ。

自分の家庭に合う定期保険をFPと一緒に選べるのが、マネーキャリアです。

保障が必要な期間を曖昧なまま決める前に、家族に残したい金額と保険料のバランスを確認しておきましょう。

医療保険

医療保険は、病気やけがによる入院・手術費用に備え、経済的負担を軽減するための保険です。

主な特徴は以下のとおりです。

| 項目 | 内容 |

| 保険金受取条件 |

病気やけがによる入院給付金(日額) 手術の際に支払われる手術給付金(一時金) |

| 保険料 | 必要な保障や特約に絞ることで、保険料を抑えやすい |

| 保険料の仕組み | 解約返戻金のない掛け捨て型が主流で、保障内容や特約の有無によって保険料が変わる |

| 保険期間の種類 |

一定期間を保障する定期型 一生涯保障が続く終身型 |

| 利用シーン | 入院や手術による経済的負担の軽減、公的医療保険の対象外となる費用への備え |

日本では公的医療保険制度により、医療費の自己負担は原則1~3割です。

しかし、差額ベッド代や入院中の食事代など、公的医療保険の対象にならない費用もあります。

医療保険は、このような公的保障や貯蓄だけでは足りない費用を補うことができます。

入院給付金は、契約で定められた日額が実際の入院日数に応じて給付されるのが一般的です。

また、手術給付金は、契約で定められた手術を受けた際に、所定の金額が一時金として支払われます。

医療保険は、保障内容や特約の組み合わせによってプランが複雑になりやすく、内容をよく確認せずに加入すると、必要以上の保険料を負担しかねません。

まずは、公的保障や貯蓄でどこまで医療費を賄えるか確認し、足りない費用を医療保険で補うことが、保険料を抑えながら必要な保障を確保するポイントです。

必要な入院給付金や特約を自分だけで判断するのが難しい場合は、FPへ相談すると、加入中の保険や家計状況から保障の不足や重複を確認できます。

医療保障の見直しをFPに相談できるマネーキャリアは、何度でも無料で利用できるので、不要な保障へ保険料を払い続ける前に、自分に必要な医療保障を確認しておきましょう。

就業不能保険

就業不能保険は、病気やけがにより長期間働けなくなった場合に、収入の減少へ備えるための保険です。

主な特徴は以下のとおりです。

| 項目 | 内容 |

|---|---|

| 給付金の受取条件 | 病気やけがで働けない状態が、契約で定めた期間を超えて続いた場合 |

| 保険料 | 給付額や保障期間によって保険料が変わる |

| 保険料の仕組み | 掛け捨て型が主流で、解約返戻金がない商品が多い |

| 保険期間の種類 |

60歳・65歳など一定の年齢まで保障する歳満了型 10年など一定の年数を保障する年満了型 |

| 利用シーン | 働けなくなった場合の生活費や住宅ローン、教育費などへの備え |

死亡保険や医療保険は、死亡時や医療費の自己負担には備えられますが、働けない間の生活費まで補うことはできません。

働けなくなったときのために公的保障も備えられていますが、働き方によって次のように異なります。

- 会社員や公務員:健康保険や共済組合から、傷病手当金を受け取れる

- 自営業者やフリーランス:国民健康保険には、会社員と同じ傷病手当金が基本的にない

会社員や公務員の場合は、業務外の病気やけがで働けず、給与を受け取れない状態が一定期間続くと、傷病手当金を受け取れます。

一方、自営業者やフリーランスは、働けなくなると収入が途絶えやすいうえ、会社員と同じ傷病手当金も基本的にありません。

※市区町村や国民健康保険組合が独自の制度を設けている場合は、給付を受けられることがあります。

公的保障だけでは生活費を補えない場合の選択肢が、就業不能保険です。

会社員や公務員は傷病手当金で不足する生活費を、自営業者やフリーランスは働けない間の生活費を中心に備えましょう。

▼就業不能保険に関する代表的な比較ランキング

病気やけがで働けなくなっても、住宅ローンや教育費、日常生活費の支払いは続きます。

まずは、毎月必要な生活費を計算し、傷病手当金や勤務先の保障、貯蓄でどこまで賄えるか確認したうえで、働けない期間に不足する金額を計算して必要な給付額を決めていくとよいでしょう。

自分だけで判断するのが難しいときは、FPに相談すると、現在の収支や公的保障、貯蓄を確認しながら、不足する金額と必要な給付額を一緒に考えてもらえます。

さらに、必要な給付額と無理なく続けられる保険料をもとに 、条件に合う就業不能保険を比較できますよ。

FP相談の窓口として利用しやすいのが、公的制度を組み合わせた過不足のない保険プランを相談できるマネーキャリアです。

何度でも無料で相談できるため、保障内容と保険料を納得できるまで確認できるので、収入が減ってから慌てることがないよう、今のうちに働けない期間の不足額を確認しておきましょう。

本当に必要な保険は何か迷ったら無料FP相談を活用しよう

保険選びで迷った際は、ファイナンシャルプランナー(FP)へ相談して自分に必要な保障を考えてみるのがおすすめです。

自分で保険を選ぼうとすると、「定期保険の保険金額はいくらが適切か」「医療保険の入院給付金はどの程度必要か」といった疑問が浮かぶかもしれません。

これらを判断するには、現在の家計収支や将来のライフプラン、公的保障の内容もあわせて考える必要があります。

保険は家計状況や家族構成、将来の計画によって、自分に合う組み合わせが異なるため、専門知識を持つFPと一緒に考えてみましょう。

現在の家計や貯蓄、公的保障、今後のライフプランをもとに、必要な保障と保険料のバランスを考えたいときは、保険に詳しいFPに相談してみましょう。

FPに相談すれば、加入中の保険がある方は、保障の不足だけでなく、重複している保障や不要な特約も確認できます。

こうした保険選びに対応する無料相談サービスが、マネーキャリアです。

オンライン相談にも対応しているため、小さなお子様がいる家庭でも自宅から気軽に利用できるうえに、FPに相談しても保険に加入する必要はなく、無理な勧誘もありません。

相談料は提携金融機関からの手数料でまかなわれるため、相談者は費用を負担せずに何度でも無料で相談できます。

【実際みんなはどう?】生命保険の加入状況に関するアンケート

ここでは、生命保険の加入者を対象に、以下の質問について調査しました。

- 現在、何種類の生命保険に加入していますか?

- どの保険に加入していますか?

- 入っていて良かったと感じる保険・理由を教えてください

- 入らなければ良かったと感じる保険・理由を教えてください

- これから生命保険に加入する方にアドバイスがあれば教えてください

加入状況や実際の体験談を通して、他の人がどのような保険を選び、加入後にどう感じているのかを見ていきましょう。

※2025年6月23日~2025年6月25日時点での当編集部独自調査による

※保険への加入可否は個人によって異なるためご了承ください。

現在、何種類の生命保険に加入していますか?

『生命保険に現在何種類加入しているか』を尋ねた結果、1種類のみ加入している人が最も多く42.8%を占めました。

次いで2種類加入が39.3%と、1〜2種類にとどめている人が全体の8割以上を占めるという結果から、保障を絞って加入している人が多い傾向が見られます。

ただし、加入している保険が少ないと保障が不足することがあり、多い場合は保障が重複することもあります。

保険の加入を考える際は、数だけでなく内容も確認しましょう。

どの保険に加入していますか?

最も多かったのは医療保険(28%)で、次いで生命保険(26%)が続きました。

万が一の入院や手術に備える医療保険や、遺族への保障を目的とする生命保険の加入割合が高く、病気・けがや死亡への備えを重視している人が多い傾向が見られます。

一方で、がん・三大疾病保険(16%)や年金系・その他(18%)、共済(12%)にも加入者がいます。

ただし、加入割合が高い保険が、すべての人に必要とは限りません。

家族構成や収入、貯蓄、公的保障を踏まえて、自分に必要な保障を選びましょう。

入っていて良かったと感じる保険・理由を教えてください

保険のありがたさは、実際に給付を受けたときに感じることが多いものです。

今回のアンケートでは、「加入していて良かった」と感じたエピソードを募集しました。

ここでは、どのような点で「入っていて良かった」と感じたのか、リアルな体験談を紹介します。

医療も収入も安心の保険

数年前に盲腸で入院した際は、加入していた医療保険の入院給付金と通院給付金のおかげで実際の自己負担が大幅に抑えられ、非常に助かりました。

また、子どもが生まれたタイミングで加入した収入保障型の生命保険も、もしものときに家族が生活費を受け取れると思うと精神的な安心感が大きいです。

保険は、いざというときに入っていて良かったと思える備えです。

持病でも安心の保険

慢性的な持病があり、これまでに数回の入院と手術を経験しました。

医療費そのものも負担でしたが、仕事を休む間の収入減も大きな不安要素でした。

加入していた医療保険からは入院給付金と手術給付金が迅速に支払われ、ベッド代や差額室料、交通費まで賄えたので家計へのダメージを最小限に抑えられました。

不妊治療に保険が役立つ

女性特有の病気にも対応している医療保険に加入していたことで、不妊治療の一部処置にも共済金が支払われ、大変助かりました。

治療費は想像以上に高額で、精神的にも金銭的にも負担が大きかったのですが、保険金が支給されたおかげで費用面の不安が軽減され、前向きに治療に取り組めました。

女性特有のリスクにも対応した保障がある保険は、心強い存在です。

体験談からは、医療費や生活費、不妊治療費といった多様なリスクへの備えとして、保険が役立ったことがわかります。

保障が経済面だけでなく、精神的な支えにもなっている点が印象的です。

実際に受け取れる給付金は契約内容や治療内容によって異なるため、加入する際は給付条件も確認しておきましょう。

入らなければ良かったと感じる保険・理由を教えてください

保険は「もしも」に備える心強い保障ですが、契約後に「入らなければ良かった」と感じる人も少なくありません。

十分な比較検討をせずに、すすめられるまま保険に加入すると、結果的に家計や将来の資産計画に支障をきたす場合があります。

ここでは、実際に「入らなければ良かった」と感じた経験談を紹介します。

外貨建ての保険は元本割れの可能性がある

若い頃にすすめられるまま入った外貨建ての保険は、為替リスクや手数料の高さを後から知り「貯金代わり」には不向きだと後悔しました。

元本割れの可能性があるのに、それをきちんと理解しないまま契約したのは反省点です。

保険を「貯蓄」目的で使うなら、仕組みやリスクをしっかり調べた方がいいと思います。

高すぎた定期保険に後悔

若い頃にすすめられるまま加入した定期保険は、保障内容の割に保険料が高く、今思えばもっと早く見直すべきだったと感じています。

家計に余裕がなかった時期には負担が重く、払っていて本当に意味があるのか疑問に思うこともありました。

思い切って解約し、現在は必要最低限の保障に絞った掛け捨て型の保険に切り替えました。

見直しは定期的に必要ですね。

重複保障で無駄な出費に

ケガをした際に給付される保険に加入していましたが、もともと医療保険に入院特約が付いていたため、保障内容が重複していることに後から気付きました。

実際に保険金が支払われたのは一度きりで、月々の保険料を考えると無駄な出費だったと感じています。

もっと保険の内容を比較・確認してから加入すべきだったと反省しています。

3件の体験談からは、加入前の確認不足や見直しの遅れ、保障の重複が主な後悔の原因であることがわかりました。

保険は経済的なリスクに備えるためのものです。そのため、契約前の検討と加入後の見直しの両方が欠かせません。

これから生命保険に加入する方にアドバイスがあれば教えてください

保険は万一への備えである一方、加入方法を誤れば長期間にわたり家計を圧迫しかねません。

今回は、実際に加入や見直しを経験した方から、失敗談と成功のコツを伺いました。

「若いほど保険料が安い」「商品設計と手数料の内訳を理解する」など、実体験に基づいたリアルなアドバイスが寄せられています。

アンケートを参考に、ライフステージや収支、将来設計と照らし合わせた本当に必要な保障を考えてみましょう。

必要な保障内容を見極める

保険は「とりあえず入っておく」ではなく、自分や家族のライフステージや収入・支出に合わせて必要な保障内容を見極めることが大切です。

保険ショップや複数社を比較できるサイトを活用して、勧誘に流されず、自分で理解・納得して加入することが後悔しないポイントです。

医療保険とがん保険は若いうちから備えておくと保険料も安く済みます。

保障内容は定期的に見直しを

生命保険に加入する際は、自分に本当に必要な保障内容を見極めることが大切です。

何となく不安だからと手当たり次第に加入するのではなく、まずは医療保険やがん保険など、万が一のときに役立つ実用的な保障を優先すべきだと思います。

ライフステージの変化に応じて、定期的に見直しを行うことで、無駄のない保障が維持できます。

保険選びは専門家への相談が安心

保険は種類が多く、素人がパンフレットだけで比較するのは至難の業です。

私は最初、自力で調べて時間ばかり浪費し、保障が重複したプランを選んで後悔しました。

その後、ネットの無料FP相談を利用し、自分に合う保障にたどり着けました。

初めからFPなどの専門家に相談していれば無駄な保険料を払わずに済んだと痛感しています。

いずれの口コミにも共通していたのは、保険選びに欠かせない4つの視点です。

・必要な保障額を確認する

・保障期間や給付条件まで含めて商品を比較する

・ライフステージに合わせて定期的に見直す

・自分だけで判断しにくい部分は専門家へ相談する

保険は種類が多く、保障の重複や不足、家計に合う保険料まで自分だけで判断するのは簡単ではありません。

特に、外貨建て保険のリスクや特約の重複はわかりにくいため、契約内容を十分に確認したうえで加入することが大切です。

どの保険を優先すべきか迷ったときは、FPに相談すると、家族構成や収入、貯蓄、公的保障を踏まえて、必要な保障を一緒に考えられます。

こうした保険選びをFPと一緒に進められるのが、マネーキャリアです。

複数の保険を比較しながら、必要な保障と家計に無理のない保険料を相談できるので、納得できる保険を選ぶために、無料相談を利用してみましょう。

必要な保険は3つだけと言われる理由とは?

必要な保険は3つだけと言われるのは、死亡・医療費・収入減少が、家計への影響が大きいリスクだからです。

- 本当にリスクに備えるべき分野がこの3つだから

- 公的保障や貯蓄でカバーできるリスクが多いから

- 保険は「万が一に備えるもの」であり貯蓄や投資とは役割が違うから

- 無駄な保険料を払わず家計を効率化できるから

ここでは、その理由について詳しく解説します。

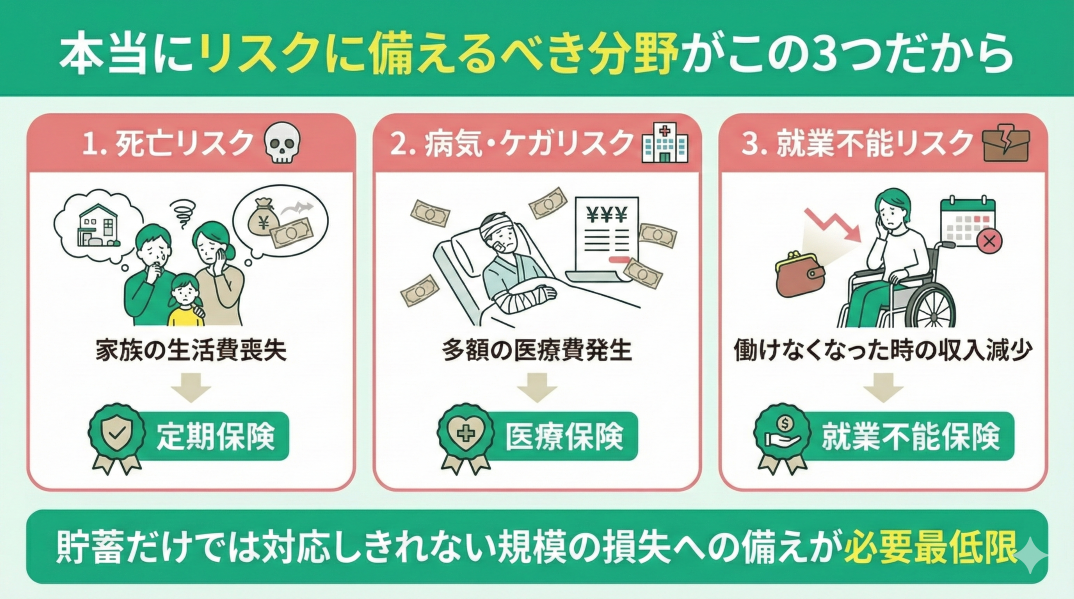

本当にリスクに備えるべき分野がこの3つだから

人生にはさまざまなリスクがありますが、経済的に大きな影響を受けやすいのは、主に以下の3つです。

- 死亡による家族の生活費の喪失(定期保険)

- 病気やケガによる医療費の発生(医療保険)

- 働けなくなったときの収入減少(就業不能保険)

これらのリスクが発生すると、住宅ローンの返済や子どもの教育費、毎月の生活費など、家族の暮らしに長く影響するおそれがあります。

がんなどの重大な病気では、先進医療に高額な費用がかかることがあり、長期の治療によって収入が減ってしまうおそれもあります。

治療費の負担と収入減少が重なると、貯蓄を取り崩しながら生活費を支払うことになり、家計への影響が長引きかねません。

一方で、軽度のケガや短期入院にかかる費用は、貯蓄や健康保険などの公的制度で対応できることもあります。

死亡・医療費・収入減少のうち、公的保障や貯蓄では補いにくい部分を保険で備えることが大切です。

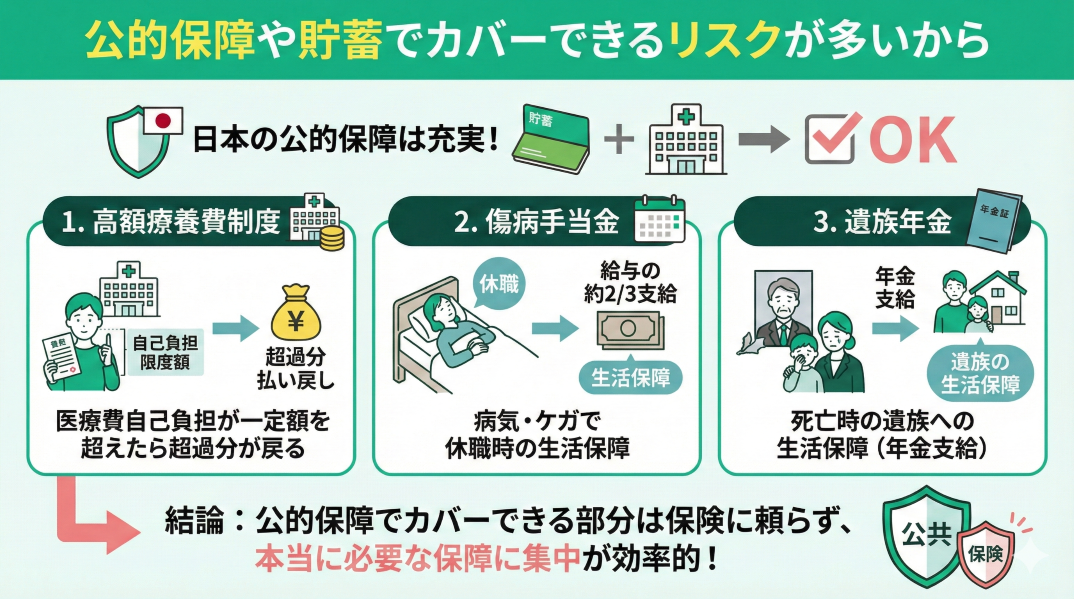

公的保障や貯蓄でカバーできるリスクが多いから

日本には、健康保険や高額療養費制度、傷病手当金、遺族年金などの公的保障があります。

民間保険ですべてのリスクに備えるのではなく、公的保障や貯蓄で対応できる範囲を踏まえて、不足する部分を保険で補うことが大切です。

3つの公的保障の内容を確認しましょう。

| 制度名 | 概要 | 主な対象者・条件 | 支給内容・特徴 |

|---|---|---|---|

| 高額療養費制度 | 1か月の医療費の自己負担が一定額を超えた場合、超過分が払い戻される制度※1 | 公的医療保険加入者。年齢や所得により上限額が異なる | 月ごとの自己負担限度額を超えた分を払い戻し。差額ベッド代や先進医療技術料などは対象外 |

| 傷病手当金 | 病気やケガで会社を休み、給与を受けられない場合の生活保障 | 健康保険加入の会社員・公健康保険に加入している会社員・公務員。業務外の傷病で連続3日間を含む4日以上仕事を休み、就労できないことなどが条件※2 | 給与のおおむね3分の2相当を、支給開始日から通算して1年6か月を限度に支給※3 |

| 遺族年金 | 被保険者が死亡した場合、遺族に生活保障として年金を支給※4 | 国民年金・厚生年金加入者の遺族。受給対象者や保険料の納付状況などに条件がある | 遺族基礎年金・遺族厚生年金があり、亡くなった方の年金加入状況などによって支給内容が異なる |

※1参照:高額療養費|協会けんぽ

※2・3参照:病気やケガで会社を休んだとき(傷病手当金)|協会けんぽ

※4参照:遺族年金ガイド|日本年金機構(PDF)

健康保険制度により、医療費の自己負担は原則1〜3割に抑えられています。

さらに、高額療養費制度を利用すると、1か月の医療費の自己負担が上限額を超えた場合に、超過分の払い戻しを受けられます。

会社員や公務員は、表にある条件を満たすと、病気やケガで働けない期間に傷病手当金を受け取れます。

万が一死亡した場合には、遺族基礎年金や遺族厚生年金が遺族の生活を支えます。

たとえば、月額3,000円の医療保険へ加入せず、同額を毎月貯蓄した場合、10年間で36万円を準備できます。

36万円以内で収まる医療費であれば、この貯蓄から支払えます。

公的保障や貯蓄で対応できる部分まで民間保険で備えるのではなく、不足する保障に保険料を充てることが効率的です。

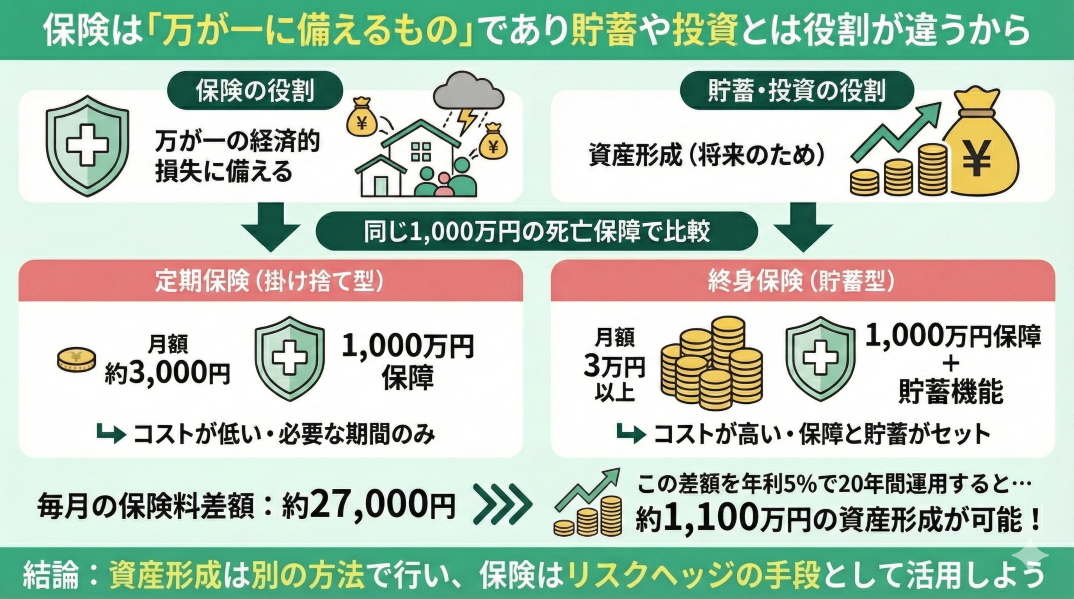

保険は「万が一に備えるもの」であり貯蓄や投資とは役割が違うから

保険は「万が一の経済的損失」に備えるものです。

終身保険や養老保険など、保障と貯蓄の機能を兼ねた保険もありますが、その分、掛け捨て型の保険よりも保険料が高くなる傾向があります。

また、同じ1,000万円の死亡保障を準備する場合でも、定期保険と終身保険では保障期間や保険料、解約返戻金の有無が異なります。

以下は保険料の差額を運用した場合の一例です。

- 定期保険:月額3,000円程度

- 終身保険:月額3万円以上

- 毎月の保険料の差額:3万円-3,000円=2万7,000円

この差額を年利5%で20年間運用した場合、約1,100万円になる試算です。

ただし、定期保険と終身保険では保障される期間や保険料の払込期間、解約返戻金などの条件が異なるため、保険料だけで単純に比較することはできません。

また、年利5%で運用を続けられるとは限らず、元本割れする可能性もあります。

将来の運用成果や終身保険の解約返戻金と比べた優劣を、試算だけでは決められないことは注意しておきましょう。

※参照:つみたてシミュレーター|金融庁

保険の本来の目的は、起こる確率は低くても、発生すると家計へ大きな影響を与えるリスクへの備えです。

掛け捨て型の保険で必要な保障を確保し、抑えられた保険料を貯蓄や投資へ回す方法もあります。

保障と資産形成を一つの商品にまとめるか、それぞれ別の方法で準備するかは、保障期間や保険料、解約条件、運用リスクを比べて選びましょう。

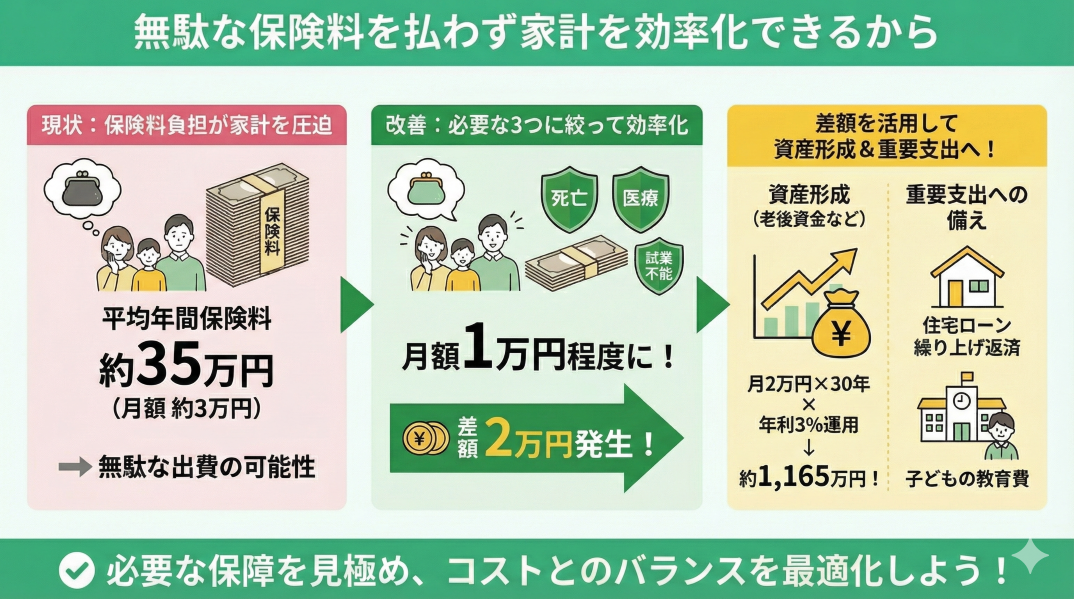

無駄な保険料を払わず家計を効率化できるから

必要以上に多くの保険に加入すると、保険料の負担が家計を圧迫します。

本当に必要な保障を残して、重複している保障や不要な特約を見直せば、無駄な出費を減らせます。

生命保険文化センターの調査によると、世帯あたりの年間払込保険料の平均は約35万円です。月額にすると、約3万円の負担になります。

ただし、平均額より高いという理由だけで保険料を減らすのではなく、まずは同じリスクへの保障が重複していないか、現在は必要のない特約が付いていないかを見直しましょう。

仮に、保障の重複や不要な特約を見直し月額2万円分の負担を減らせた場合、その資金を30年間、年利3%で積み立てると、約1,165万円になる試算です。

保険料の負担が軽くなれば、住宅ローンの繰り上げ返済や子どもの教育費、老後資金など、ほかの目的に資金を回しやすくなります。

※参照:生活基盤の安定を図る生活設計|公益財団法人生命保険文化センター

※参照:つみたてシミュレーター|金融庁

加入中の保険を並べてみると、入院や手術、死亡など、同じリスクへの保障が重なっていることがあります。

現在の家族構成や働き方では必要のない特約が付いたままになっていることもあるでしょう。

必要な保障を残したまま保険料を抑えられれば、万が一への備えを維持しながら、家計の負担を軽くできます。

複数の保険や特約を自分だけで比較するのが難しいときは、FPに相談すると、現在の契約内容や公的保障を照らし合わせながら、残す保障と見直す保障を考えられます。

こうした保険の見直しをFPと一緒に進められるのが、マネーキャリアです。

必要な保障を残しながら保険料を抑えられるか、無料相談で確かめてみましょう。

【まとめ】本当に必要な保険は3つだけ!FP推奨の最低限入っておくべき保険とは?

最低限の備えとして検討したいのは、定期保険・医療保険・就業不能保険の3つです。

定期保険は死亡による家族の生活費の減少、医療保険は病気やケガによる医療費、就業不能保険は働けない期間の収入減少に備えます。

公的保障や貯蓄で対応できる部分まで民間保険で備える必要はありません。

家計への影響が大きいリスクを優先し、不足する保障を保険で補うことが大切です。

ただし、すでに保険へ加入している方は、保障の不足や重複を確認すれば、不要な保険や特約を見直せることもあります。

3つの保険に一律で加入するのではなく、必要な保障額や保障期間を決めたうえで商品を選びましょう。

家族に必要な死亡保障、入院時に備えたい金額、働けない期間に不足する生活費を確認し、それぞれの条件に合う保険を比較するには、FPに相談するのがおすすめです。

すでに保険へ加入している方は、今の保障を残すべきか、重複している保険や特約を減らせるかも一緒に確認しましょう。

必要な保障額や期間を決め、加入する保険までFPと選べるのが、マネーキャリアです。

新しく保険を選びたい方も、今の保険を見直したい方も、自分に必要な保障をFPと一緒に考えてみましょう。