・企業型確定拠出年金は損する・後悔する、と言われるのは本当?

・デメリットが気になるけど、結局自分は加入すべき?

とお悩みではないでしょうか。

結論、企業型確定拠出年金は制度の仕組み(事業主掛金タイプ/選択制DC)を正しく理解し、運用リスクと受け取り方を管理できれば、節税しながら老後資金を効率よく準備できる制度です。

本記事では、企業型確定拠出年金が「デメリットしかない」「入らないほうがいい」と言われる理由を整理したうえで、制度タイプ別に注意点を解説し、向いている人・慎重に検討したい人の特徴、さらに利用者のリアルな声も紹介します。

読み終える頃には、口コミや断片的な情報に振り回されずに、あなたの会社の制度がどのタイプかを踏まえて加入・拠出額・運用方針・受け取り方まで判断できる状態になり、後悔のない老後資金づくりの一歩を踏み出せます。

企業型確定拠出年金は、税制優遇などのメリットがある一方で、運用次第で将来の受取額が変わる・原則60歳まで引き出せないといった注意点もあります。

また、会社によっては給与の一部をDCに振り替える仕組みになっており、その場合は手取りや社会保険(給付)に影響することも。仕組みを理解しないまま始めると、「思っていたのと違った」と後悔につながりかねません。

実施判断を迷う方はマネーキャリアの無料のオンライン相談窓口にご相談ください。

資産運用のプロ(FP)が、あなたの収支・貯蓄状況やライフプランをもとに、NISAやiDeCoなども含めてどの方法で資産形成をしていくべきかをアドバイスいたします。

相談料は無料でオンラインで相談できるので、お気軽にご相談ください!

監修者ファイナンシャルプランナー

この記事の目次

- 企業型確定拠出年金はデメリットしかない?入らないほうがいいと言われる理由

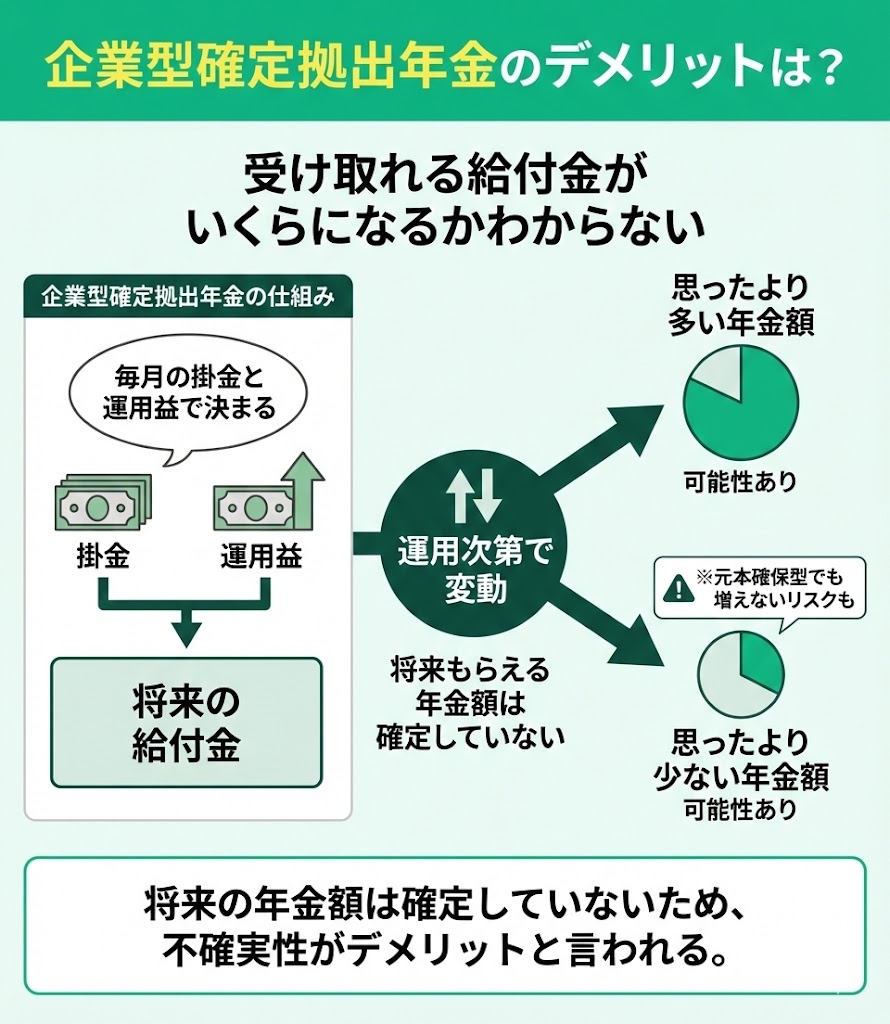

- 受け取れる給付金がいくらになるかわからない

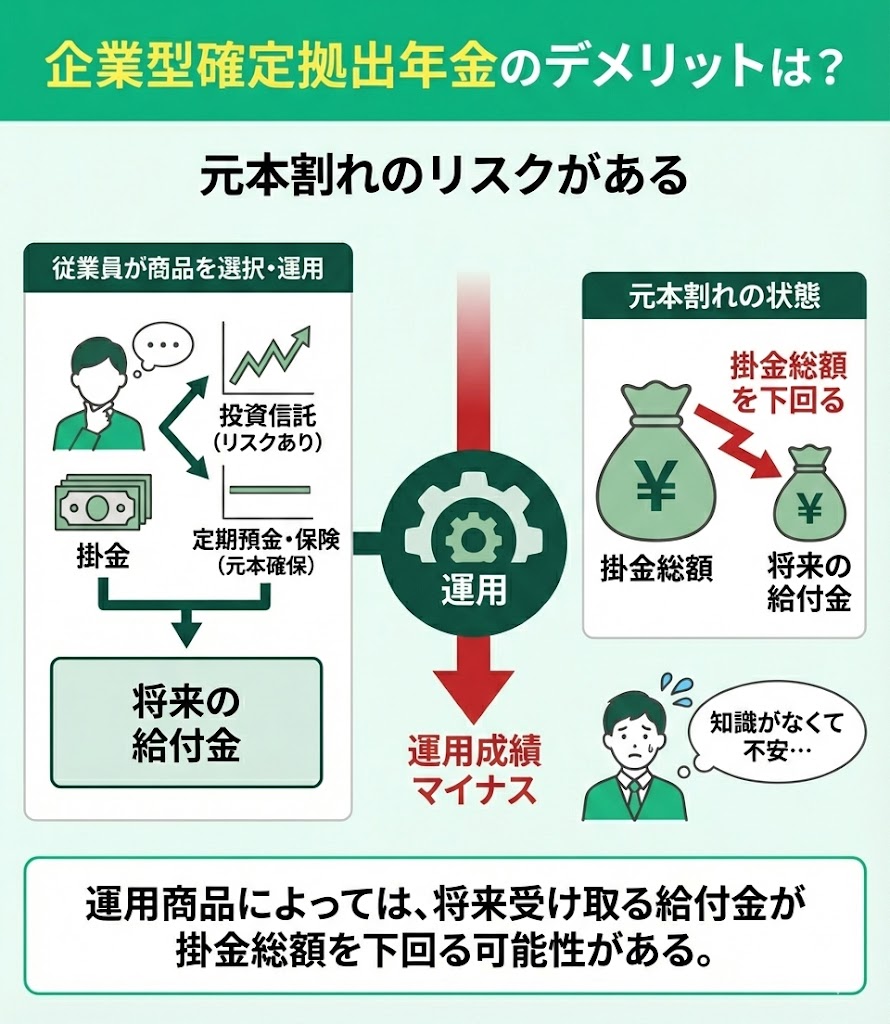

- 元本割れのリスクがある

- 60歳まで引き出せない

- 選択型DCでは将来の年金が減る

- 受け取り方によって税金が高くなる場合がある

- あなたにぴったりの方法は?無料FP相談で最適な資産運用の方法を見つけよう

- 企業型確定拠出年金が向いている人

- 長期的に老後資金を積み立てたい人

- 節税を重視したい人

- 自分で貯金をするのが苦手な人

- 企業型確定拠出年金に入らないほうがいい人

- 転職する可能性がある人

- 会社が用意した運用商品に不満がある人

- 企業型確定拠出年金はメリットの方が大きい!運用プランに迷ったらFPに相談しよう

- 【実際どうだった?】企業型確定拠出年金を利用している方の体験談

- 企業型DCを利用したきっかけを教えてください

- 企業型DCを利用して良かった点を教えてください

- 企業型DCを利用して困った点を教えてください

- 【まとめ】企業型確定拠出年金はデメリットよりもメリットが大きい!積極的に活用しよう

企業型確定拠出年金はデメリットしかない?入らないほうがいいと言われる理由

企業型確定拠出年金はデメリットしかないのか、入らないほうがいいと言われる理由を紹介します。

- 受け取れる給付金がいくらになるかわからない

- 元本割れのリスクがある

- 60歳まで引き出せない

- 選択型DCでは将来の年金が減る

- 受け取り方によって税金が高くなる場合がある

受け取れる給付金がいくらになるかわからない

元本割れのリスクがある

企業型確定拠出年金はデメリットしかないと言われる理由は、元本割れのリスクがあるからです。

企業型確定拠出年金は拠出された掛金を、従業員自身が運用商品(定期預金・保険・投資信託など)を選んで運用します。特に知識のない初心者の方は「元本が保証されている商品と比べると不安」と感じることも多いでしょう。

60歳まで引き出せない

企業型確定拠出年金はデメリットしかないと言われる理由は、年金を原則として60歳まで引き出せないからです。(※通算加入者等期間が10年未満の場合、受給開始が61〜65歳となることがあります)

例えば病気や介護の費用が急に必要になった…という場合も、自由に引き出して使うことはできません。このように、ライフプランの変化に柔軟に対応できないことはデメリットだと言えます。

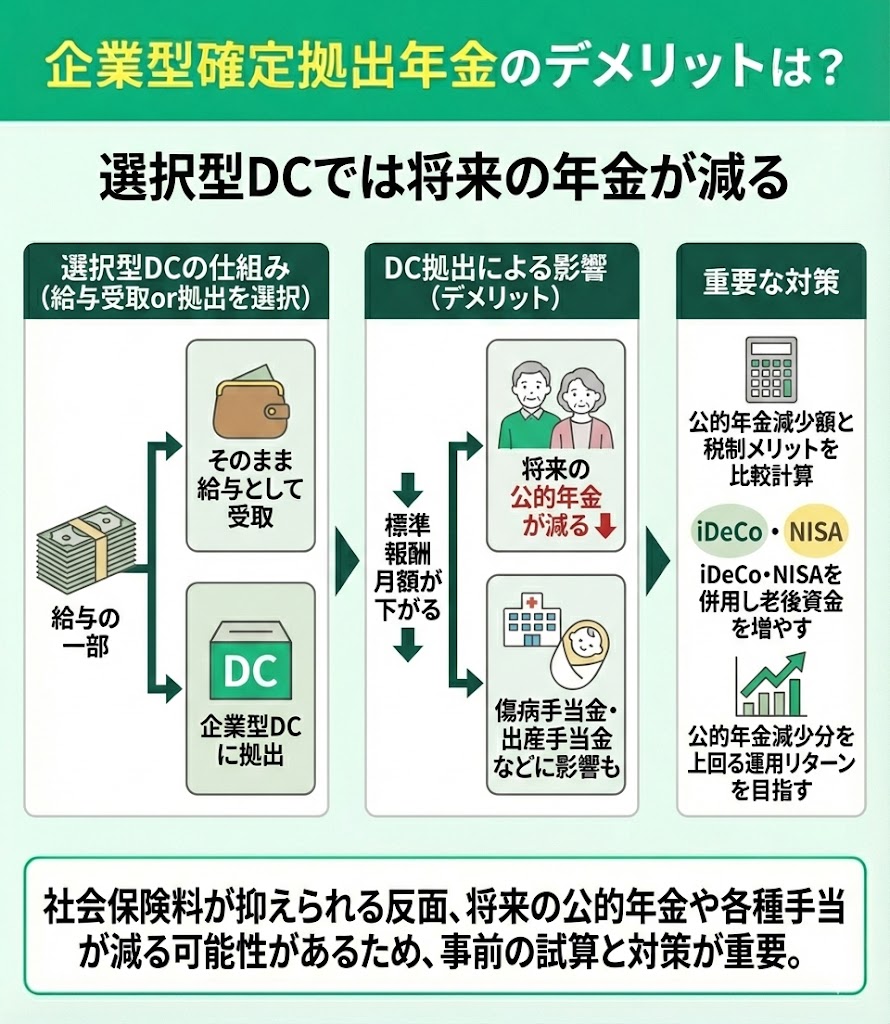

選択型DCでは将来の年金が減る

選択型DCはデメリットしかないと言われる理由は、将来の年金が減る可能性があるからです。

企業型確定拠出年金の一種である選択型DCとは、給与の一部を企業型DCに拠出するか、そのまま給与として受け取るか選択できる制度のことです。

企業型DCに拠出すれば標準報酬月額が下がり社会保険料を抑えられますが、同時に将来受け取る公的年金の額も下がります。また、標準報酬月額が下がることで、傷病手当金・出産手当金などの給付に影響が出る場合もあります。

そのため以下の対策が重要になります。

- 公的年金の減少額と税制優遇・運用メリットを詳細に比較計算する

- iDeCoやNISAなどを併用して複数の方法で老後資金を増やす

- 公的年金の減少分を上回る運用リターンを目指した資産配分を検討する

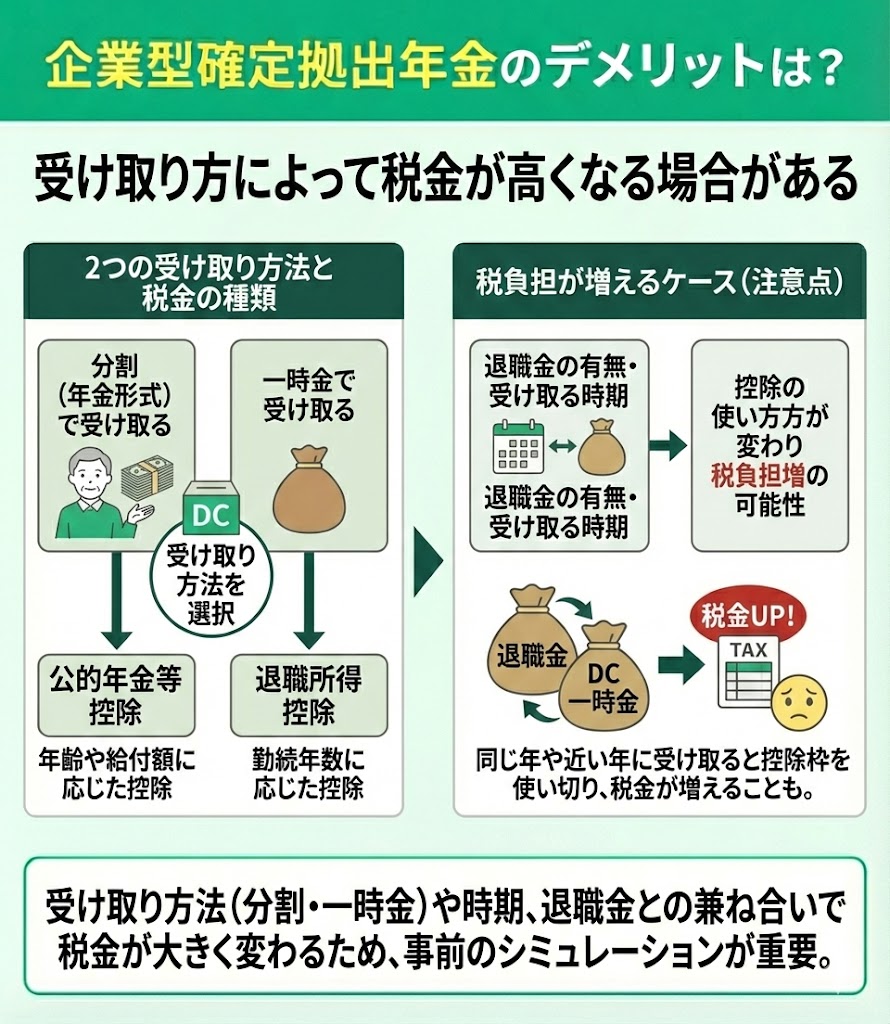

受け取り方によって税金が高くなる場合がある

企業型確定拠出年金はデメリットしかないと言われる理由は、受け取り方によって税金が高くなる場合があるからです。

企業型確定拠出年金の受け取り方法は「分割」「一時金」の2種類。どちらを選ぶかによって課される税金の種類が異なります。また、退職金の有無や受け取る時期(同じ年・近い年になるか)によって、控除の使い方が変わり税負担が増えることもあります。

▼企業型確定拠出年金課される税金について

| 受け取り方法 | 給付時の税制 | 税制の概要 |

|---|---|---|

| 分割 | 公的年金等控除 | 年齢や給付額に応じた控除 |

| 一時金 | 退職所得控除 | 勤続年数に応じた控除 |

確定拠出年金では、退職金の額や所得状況なども考慮する必要があり、人によってどの受け取り方が最適かが異なります。

こういった税金の面でのリスクも踏まえて自分の場合企業型確定拠出年金を利用するべきかどうかを判断するなら、事前に専門家(FP)に相談することをおすすめします。

特に、マネーキャリアの無料相談窓口なら、資産形成に関する相談なら何でも無料でできるため、おすすめです!

相談は無料で、オンラインからも相談可能なので、気軽な相談先としてご活用ください!

あなたにぴったりの方法は?無料FP相談で最適な資産運用の方法を見つけよう

企業型確定拠出年金は、退職金や年金のように老後資金づくりに活用できる制度です。

ただし、運用商品や受け取り方によっては、想定より受取額が増えない・税負担が重くなるなどのケースもあります。仕組みをよく理解しないまま「とりあえず」で始めるのは避けたほうがよいでしょう。

制度の活用方法に迷う場合は、無料のFP相談などを利用して、自分の家計やライフプランに合う選択かどうかを整理してから判断するのがおすすめです。

企業型確定拠出年金を始める際は、相談満足度98.6%のマネーキャリアの無料FP相談をご利用ください!

マネーキャリアでは、厳選されたFPが企業型確定拠出年金に関する疑問や不安を整理し、あなたの収支・貯蓄状況やライフプランに合わせて、無理のない運用方針を一緒に検討します。

相談は何度でも無料で、土日祝日もオンラインで利用できます。「企業型確定拠出年金はデメリットしかないの?」と迷っている方は、仕事や家事の合間にぜひご利用ください。

企業型確定拠出年金が向いている人

企業型確定拠出年金が向いている人の特徴を紹介します。「企業型確定拠出年金にはデメリットしかないの?」とお思いの方は、ぜひ参考になさってください。

- 長期的に老後資金を積み立てたい人

- 節税を重視したい人

- 自分で貯金をするのが苦手な人

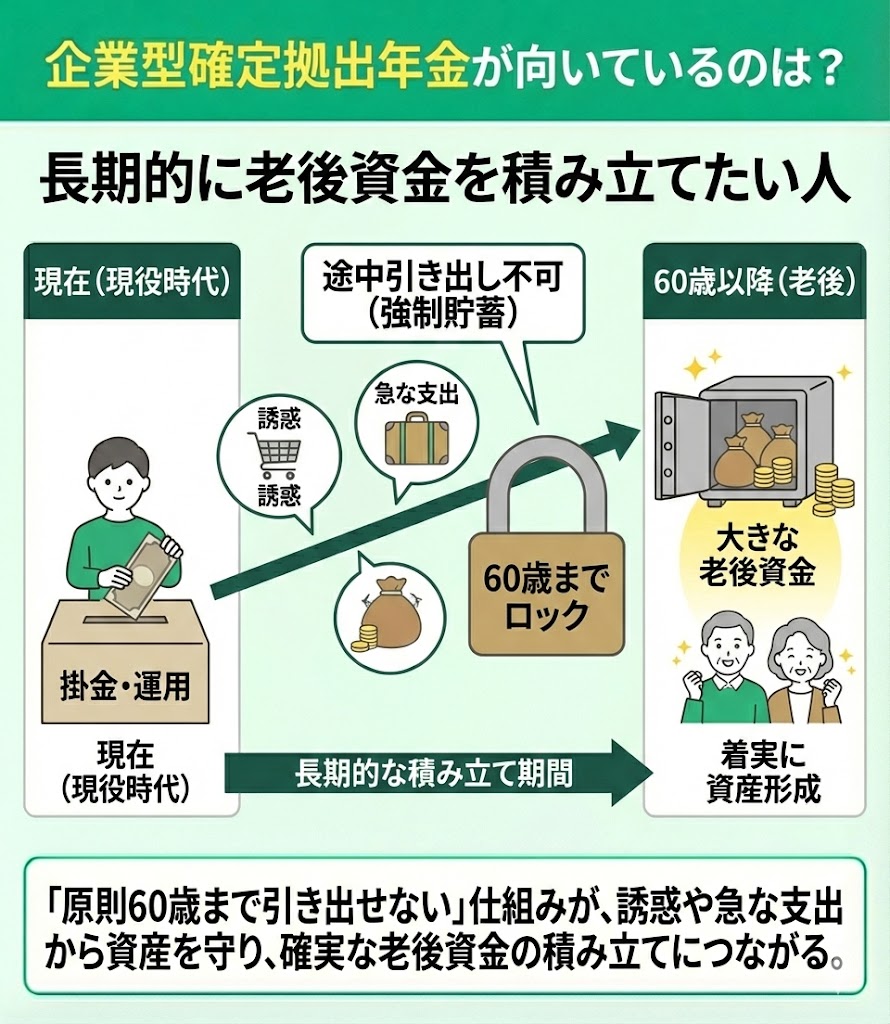

長期的に老後資金を積み立てたい人

長期的に老後資金を積み立てたい人は、企業型確定拠出年金が向いています。

企業型確定拠出年金は原則60歳まで引き出しができません。急な支出を補ったりすることはできませんが、逆に言えば長期的に老後資金の積立ができるということです。

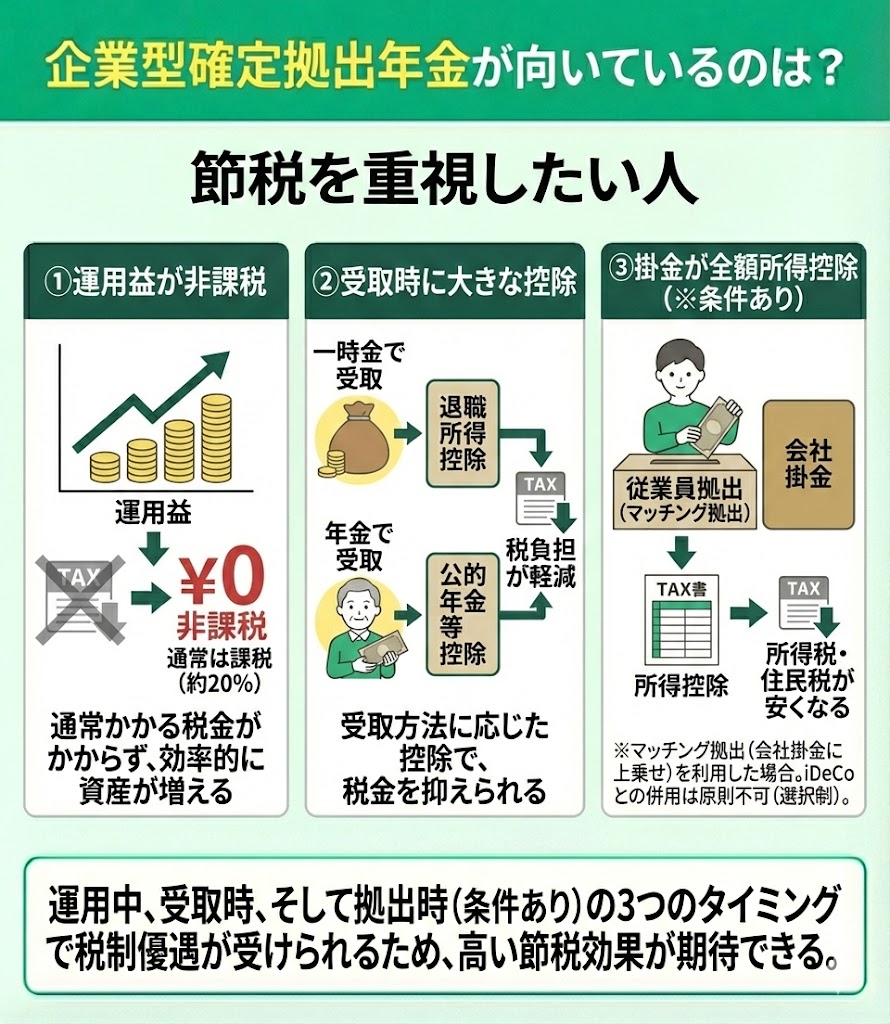

節税を重視したい人

節税を重視したい人は、企業型確定拠出年金が向いています。

企業型確定拠出年金は、3つの税制優遇があります。

- 運用益が非課税

- 受取時に控除(退職所得控除/公的年金等控除)がある

- (マッチング拠出をしている場合)自分で拠出した掛金は全額所得控除

自分で貯金をするのが苦手な人

自分で貯金をするのが苦手な人は、企業型確定拠出年金が向いています。

企業型確定拠出年金に加入すると原則として途中でやめたり、自由に引き出したりはできません。そのため家計のやりくりが苦手でなかなか自分で貯蓄ができない方も、毎月の掛け金を積み立てて将来へ向けた資産形成ができます。

企業型確定拠出年金は、節税と老後へ向けた資産形成を両立できるということ。「貯蓄は苦手だけど老後への備えを始めたい!」という方にはピッタリです。

自分の収入状況や目標金額に合わせた運用プランの検討をするなら、マネーキャリアの無料の相談窓口にご相談ください!企業型DCに加えて、iDeCoやNISAとの併用も含めて整理できます。

企業型確定拠出年金に入らないほうがいい人

企業型確定拠出年金の利用を慎重に検討したい人の特徴を紹介します。「企業型確定拠出年金にはデメリットしかないの?」とお思いの方は、ぜひ参考になさってください。

- 転職する可能性がある人

- 会社が用意した運用商品に不満がある人

転職する可能性がある人

転職する可能性がある人は、企業型確定拠出年金への加入は慎重に検討しましょう。

企業型確定拠出年金の積立金は、中途退職や転職する際、転職先で採用している年金制度に移換することができます。

ただし、移換をするためには手続きが必要です。手続きを忘れて放置すると、自動移換となり手数料が差し引かれるなど不利になる場合があります。後のキャリアプランで複数回の転職予定がある方は注意しましょう。

転職する可能性がある場合、企業型DCの資産は移換(持ち運び)ができるため、転職=不利とは限りません。

ただし、転職先の制度や商品ラインナップによって運用環境が変わることもあるため、iDeCoやNISAを併用して選択肢を補うのが向いている場合もあります。

自分に合った運用方法を見つけたい場合はマネーキャリアの無料のオンライン相談窓口にご相談ください。

資産運用の専門家(FP)があなたのキャリアプランに合わせた最適な資産運用の組み合わせを提案いたします!

転職後のスムーズな資産移行のためのアドバイスも可能なのでぜひご相談ください!

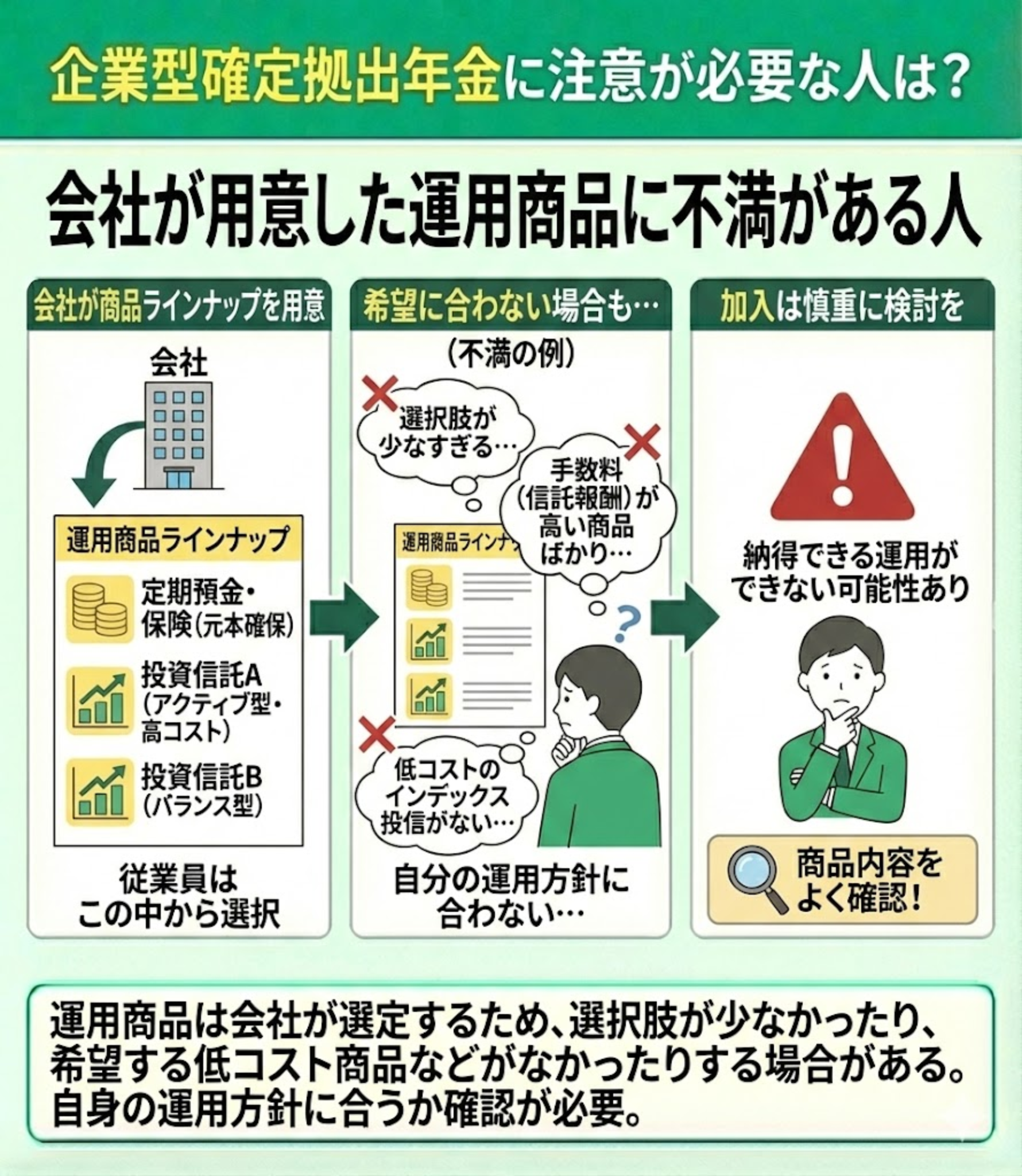

会社が用意した運用商品に不満がある人

会社が用意した運用商品に不満がある人は、企業型確定拠出年金への加入は慎重に検討しましょう。

企業型確定拠出年金の運用方法は、会社が用意した商品のなかから従業員本人が選択します。

定期預金や保険などの元本保障型の商品もあれば、なかには投資信託などの価格変動リスクがある商品も。企業によっては選択肢が少ないこともあります。

その結果、手数料の高い商品が多い・低コストのインデックスが少ないなど、希望する運用方針に合わない場合もあるでしょう。

運用をする以上、元本割れのリスクは避けられないため、会社が用意した運用商品に納得できない人は加入を見合わせた方がいいかもしれません。

また、自由度の高い資産運用をしたい人は企業型DCでは元本確保型や低コスト商品を選びつつ、NISA(や、マッチング拠出を利用しない場合は原則iDeCoも)を併用して運用の幅を広げるほうが向いている場合もあります。

自分に最適な資産形成方法が知りたい方は、マネーキャリアのFPへご相談ください!

企業型確定拠出年金はメリットの方が大きい!運用プランに迷ったらFPに相談しよう

企業型確定拠出年金は、貯蓄が苦手な方でも税制優遇を活かしながら老後資金を準備できる制度です。将来の生活費を計画的に積み立てたい方にとって、有力な資産形成の選択肢といえるでしょう。

一方で、運用商品は自分で選ぶ必要があり、選び方によっては元本割れのリスクもあります。仕組みを理解しないまま始めると、不安が大きくなったり後悔につながったりする可能性もあります。

だからこそ、企業型確定拠出年金を活用する際は、家計状況やリスク許容度に合わせて運用方針を整理しておくことが大切です。迷う場合は、FPなどの専門家に相談しながら進めると安心です。

税制面で損を避けつつ、納得感のある資産形成を進めたい方は、マネーキャリアの無料FP相談を活用してみてください。

マネーキャリアでは厳選されたFPに、何度でも無料で相談できます。疑問や不安が出たタイミングでその都度確認できるため、判断に迷いやすい企業型確定拠出年金の検討にも安心です。

「企業型確定拠出年金はデメリットしかないの?」と感じている方は、ぜひ一度ご相談ください。

✔︎ 相談満足度は業界トップクラスの98.6%

✔︎ 累計の相談申込件数は100,000件突破

✔︎ FP資格取得率100%

✔︎ 3,500人のFPから厳選されたプランナーのみ対応

✔︎ FPのプロフィールや口コミ、経歴が事前に確認できる

✔︎ LINEで気軽に予約・日程調整できる

✔︎ 土日祝日も相談できる

✔︎ 相談は何度でも無料

【実際どうだった?】企業型確定拠出年金を利用している方の体験談

企業型確定拠出年金はデメリットしかないのか、実際の利用者の声を見ていきましょう

- 企業型DCを利用したきっかけを教えてください

- 企業型DCを利用して良かった点を教えてください

- 企業型DCを利用してて困った点を教えてください

企業型DCを利用したきっかけを教えてください

企業型確定拠出年金(企業型DC)を利用したきっかけとして最も多かったのは「老後へ向けた資産形成をしたかったから」(29.6%)、次いで「税制優遇があると知って」(25.2%)でした。

その他は「退職金制度の代わりとして導入されたから」(21.4%)、「同僚や上司に勧められたから」(13.3%)など受動的な理由で始めた方もいらっしゃいました。

企業型DCを利用して良かった点を教えてください

企業型DCを利用して良かった点として「老後の不安減った」(33.4%)、「老後資金を計画的に貯められている」(27.1%)ことを挙げる方が多くいらっしゃいました。

企業型DCを利用して困った点を教えてください

企業型DCを利用して困った点で多かったのは「自分で運用商品を選ぶのが難しい」(34.1%)、「元本割れしないか不安」(26.7%)でした。

企業型確定拠出年金を利用している方の体験談から、運用商品選びや元本割れに不安を感じている方は多くいることがわかります。

「運用商品の選び方に自信がない」という方はマネーキャリアの資産運用の専門家(FP)に相談して、あなたのリスク許容度に合った運用商品の選び方や他の資産運用方法との効果的な併用の仕方のアドバイスを受けましょう!

オンラインで手軽に相談できるので、老後の安心のために、今日から一歩踏み出してみましょう!

【まとめ】企業型確定拠出年金はデメリットよりもメリットが大きい!積極的に活用しよう

本記事では、企業型確定拠出年金が「デメリットしかない」「入らないほうがいい」と言われる理由を整理し、向いている人・慎重に検討したい人の特徴、さらに利用者の声も紹介しました。

<結論>

企業型確定拠出年金が不安視されやすいのは、運用商品を自分で選ぶ必要があり、選び方によっては元本割れのリスクがあること、また原則として途中で引き出せないためです。

一方で、税制優遇を活かして長期で積み立てられる点は大きなメリットです。仕組みを理解し、無理のない商品選びと運用方針を立てれば、貯蓄が苦手な方でも老後資金づくりを着実に進められる有力な選択肢といえるでしょう。

企業型確定拠出年金に関する不安や疑問がある方は、マネーキャリアの無料FP相談をご活用ください。

マネーキャリアでは、厳選されたFPに何度でも無料で相談できます。土日祝日もオンラインで相談可能で、LINEから予約や日程調整ができるため、忙しい方でも利用しやすいのが特徴です。

「企業型確定拠出年金はデメリットしかないの?」と加入を迷っている方は、ぜひ一度ご相談ください。

▼他のFP相談に関する記事

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| FP相談窓口のランキング | おすすめFP相談窓口6社! 人気の無料・有料窓口や後悔しない選び方を解説 |

| FP相談の特典 | FP相談キャンペーン16社を比較! 無料特典プレゼントがある窓口を紹介 |

| FP相談とは | FP相談とは?メリット・デメリット 相談した方の体験談を紹介【最新版】 |

| FP相談の注意点 | ファイナンシャルプランナー相談は危険? と言われる理由・注意点を解説 |

| FP相談はなぜ無料 | FP相談はなぜ無料?勧誘される? 相談者81名アンケート調査を実施! |

| FP相談の持ち物 | FPに相談できる内容とは? 相談内容別に準備するものや持ち物を解説! |

| FP相談の料金 | ファイナンシャルプランナーの料金費用相場は? 有料FP相談の落とし穴 |

| おすすめの独立系FP | 独立系FPおすすめランキング! 怪しいと言われる理由や探し方について解説 |

| FP家計相談 | 家計のFP相談ではどんなことが相談できる? 現役FPがわかりやすく解説 |

| おひとりさまのFP相談 | 独身向けFP相談の活用術! おひとりさまが抱える3つの老後の不安と今からできる対策 |

| マネーキャリアの口コミ | マネーキャリアの口コミ評判・体験談を紹介! なぜ無料なのか真相を解説 |

| マネーフォワードの口コミ | マネーフォワードのFP相談の口コミ・評判! 実際に利用した方の声を調査 |

| マネードクターの口コミ | マネーキャリアとマネードクターを比較! 実際に利用した方の声を紹介 |