監修者ファイナンシャルプランナー

この記事の目次

- 夫の無駄遣いを円満に解決する4つの方法

- 家計簿をつけて支出を可視化する

- 具体的な貯金目標・お金の使い方のルールを決める

- 共有口座を作って生活費を管理しやすくする

- 無料FP相談を活用して総合的な家計の見直しをする

- もう一人で悩まない!無料FP相談で夫の無駄遣いを解決しよう

- 夫の無駄遣いの原因でよくある3つのパターン

- 「自分で稼いだお金は自分のもの」という意識が強いから

- 家計の現状がわかっていないから

- 単純な浪費癖

- マネーキャリアの無料FP相談を活用して家計改善の一歩を踏み出そう

- 夫の無駄遣いでよくあるパターンは?アンケート結果を紹介

- 夫のお金の使い方で無駄だと感じることは何ですか?

- 1か月でどれくらいの金額を無駄遣いしていると思いますか?

- 夫の無駄遣いに気づいたきっかけは何ですか?

- 無駄遣いをやめさせるのに効果的だった対処法を具体的に教えてください

- 【まとめ】浪費の改善には話し合いが必須!プロと一緒に自分たちに合った解決策を見つけよう

夫の無駄遣いを円満に解決する4つの方法

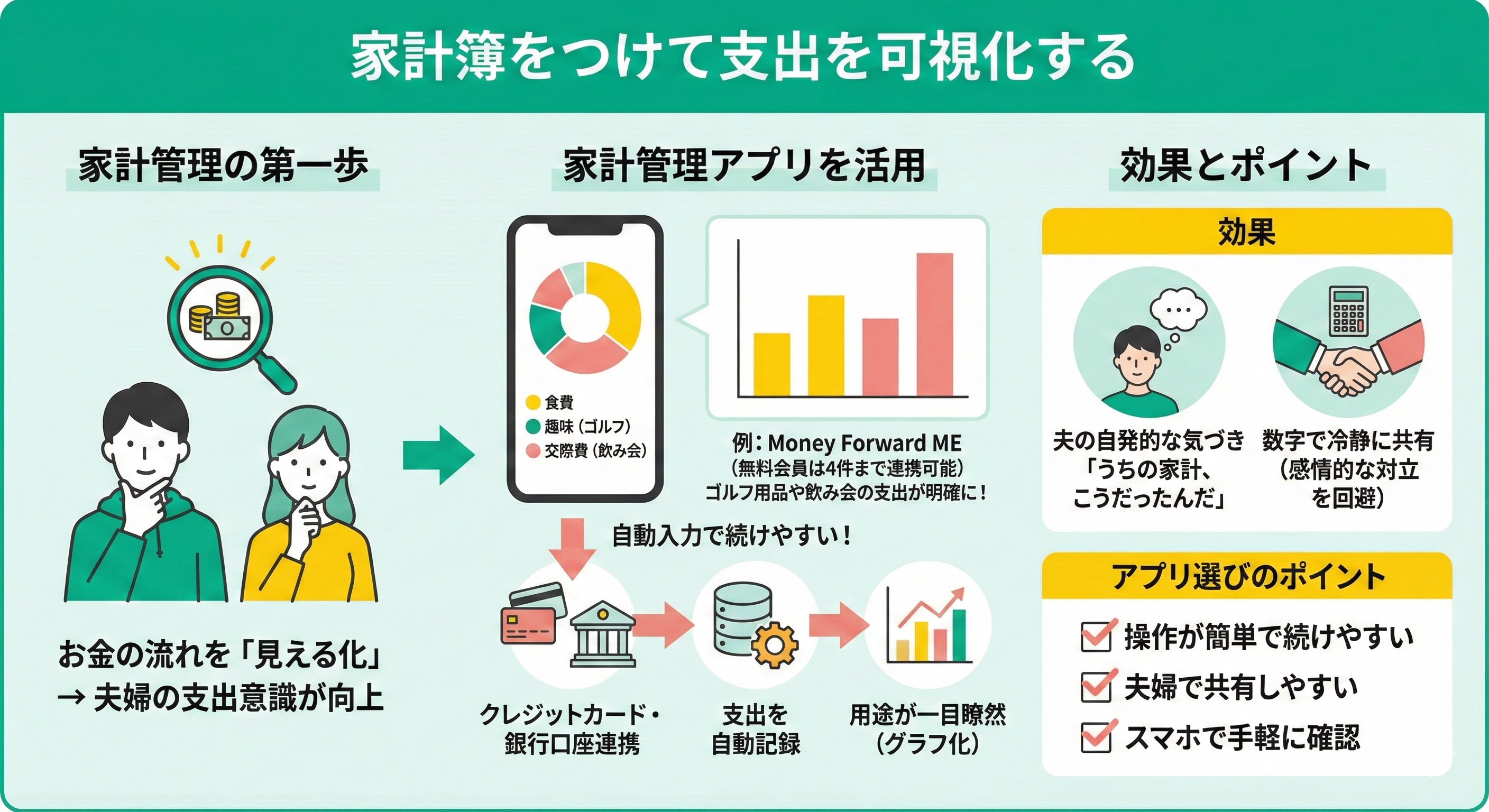

家計簿をつけて支出を可視化する

「うちの家計状況ってこうだったんだ」と夫が自ら気づくきっかけにもなり、数字で現状を共有することで感情的な対立を避けられます。

アプリを選ぶポイントは、操作が簡単で夫婦で共有しやすいものにしましょう。スマホで簡単に確認できるものを選べば、夫も自分から見る習慣がつきやすくなります。

家計簿の結果を見て責めるのではなく「将来のためにこうしていきたいね」と前向きな会話のきっかけにしましょう。支出パターンを客観的に把握すれば、次のステップである具体的な貯金目標やルール作りがスムーズになります。

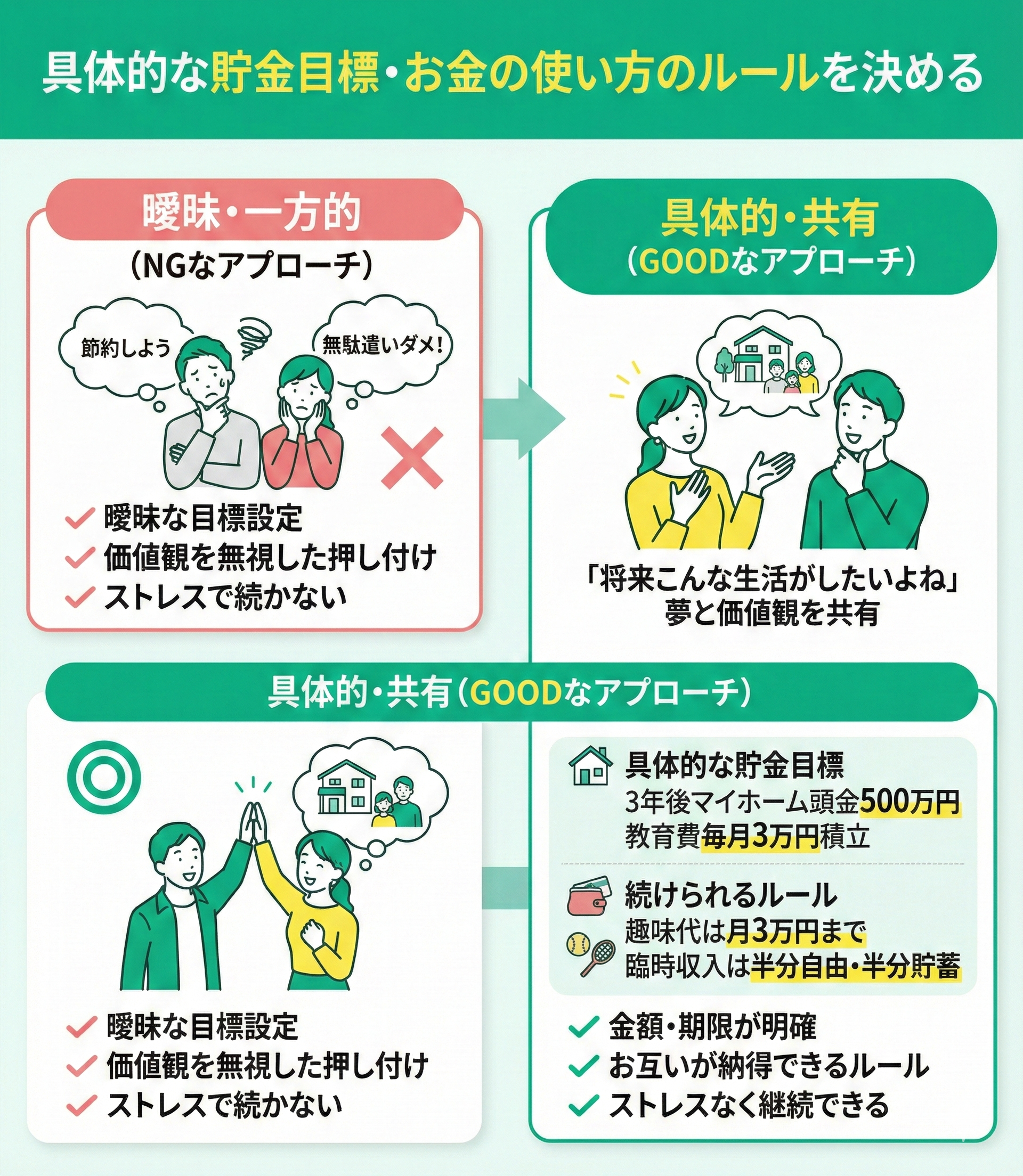

具体的な貯金目標・お金の使い方のルールを決める

家計の見える化ができたら、夫婦で具体的な貯金目標とお金の使い方のルールを決めましょう。曖昧な「節約しよう」ではなく、「3年後にマイホーム購入のために頭金500万円を貯める」「子どもの教育費として毎月3万円積み立てる」など具体的な目標設定が大切です。

目標設定は、夫の価値観も尊重することがポイントです。一方的に「無駄遣いをやめて」というのではなく「将来こんな生活がしたいよね」という夢を共有し、そのために必要な金額を一緒に考えます。

たとえば「毎月の趣味代は3万円までにして、その範囲内で楽しむ」「臨時収入があったときは半分を自由に使い、半分は貯蓄に回す」といったルールを決めれば、お互いにストレスなく続けられますよ。

この話し合いが難しいと感じるなら、ファイナンシャルプランナー(FP)に相談するのも効果的です。FPは中立的な立場から、夫婦それぞれの希望を聞きながら、実現可能な家計プランを提案してくれます。

金融の専門家が間に入ることで、感情的にならずに話し合いができ、具体的な数字に基づいた合理的なルール作りが可能です。将来の目標とその実現方法が明確になれば、夫も「なぜ今節約が必要なのか」を理解しやすくなります。

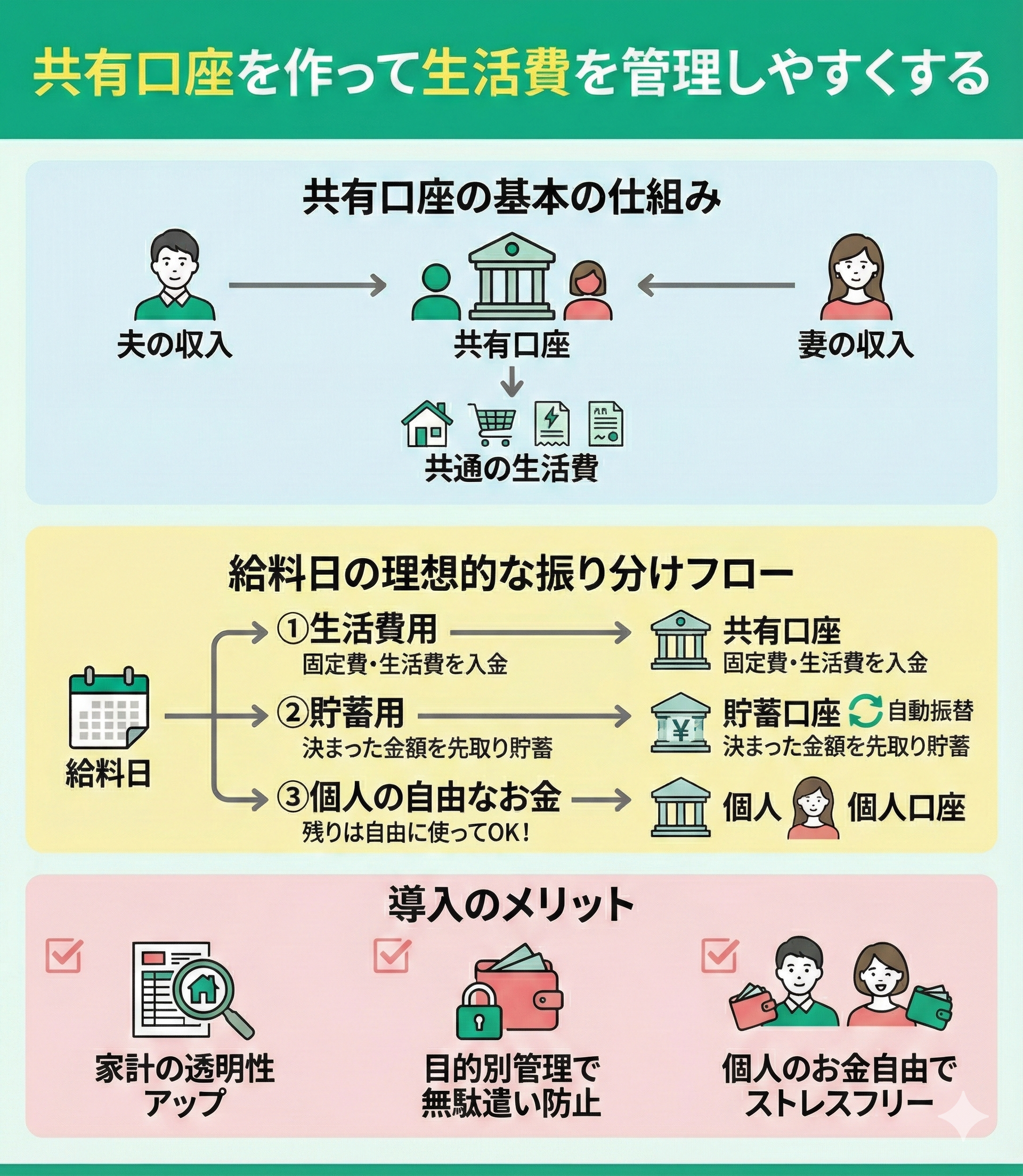

共有口座を作って生活費を管理しやすくする

共有口座を活用することは、共働き夫婦にとくにおすすめの家計管理方法になります。共有口座とは、夫婦で一緒に使う生活資金を管理するための口座です※。それぞれの収入から決まった金額を共有口座に入金し、家賃や食費などの共通の生活費はここから支払う仕組みです。

運用方法としては、給料日を以下のように振り分けるといいでしょう。

- 生活費用

- 貯蓄用

- 個人の自由なお金

毎月の収入から家賃や食費などの固定費と生活費を共有口座に入れ、貯蓄目的の口座には自動振替で決まった金額を移し、残りをそれぞれの個人口座に残します。

個人口座に残ったお金は自由に使えるため「自分のお金を制限されている」という不満が減り、夫婦間の衝突が避けられます。共有口座のメリットは、家計の透明性が高まることと、目的別に資金を分けることで無駄遣いを防げることです。

先取り貯蓄で目標達成用の口座に資金を回し、手元に残るお金をあえて少なくすれば、無駄遣いが自然と減るでしょう。共有口座の明細を定期的に確認する習慣をつければ、お互いのお金の使い方に対する意識も高まります。

夫婦で協力して家計管理する体制を作ることで「自分たちの将来を一緒に築いている」という連帯感も生まれますよ。

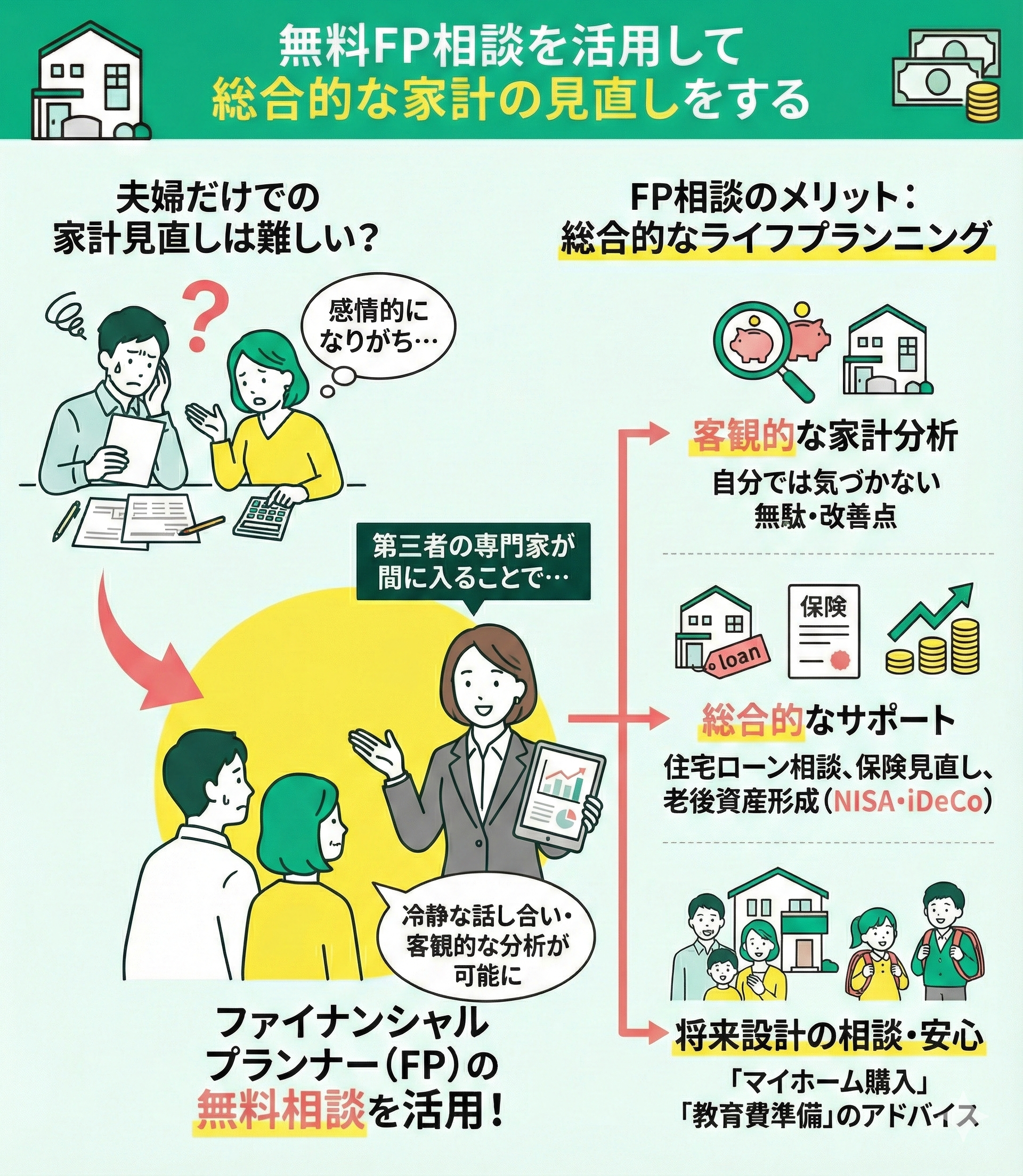

無料FP相談を活用して総合的な家計の見直しをする

夫婦だけで家計の見直しが難しい場合は、ファイナンシャルプランナー(FP)の無料相談を活用するのが効果的です。第三者の専門家が間に入ることで、感情的にならずに冷静な話し合いができます。

FP相談のメリットは、客観的な視点から家計を分析してもらえることです。自分たちでは気づかない支出の無駄や改善点に加え、「貯蓄額の平均」や「必要な教育費」などの情報も得られます。

FPは単なる家計の見直しだけでなく、住宅ローンの相談や保険の見直し、老後に向けた資産形成(NISAやiDeCoの効果的な活用方法)など、総合的なライフプランニングをサポートしてくれます。

「今の生活を維持しながらマイホーム購入は可能か」「子どもの教育費をどう準備すべきか」といった将来設計の相談は、専門家のアドバイスが非常に役立ちますよ。

マネーキャリアのようなFP相談サービスなら、オンラインで相談できるため、小さいお子さんがいる家庭でも気軽に利用可能です。無料相談を活用して、現状分析と改善の方向性を明確にしましょう。

専門家のアドバイスをもとに家計改善を進めれば、「夫の無駄遣い」という問題も、夫婦で取り組むべき家計管理という前向きな課題に変えられます。

もう一人で悩まない!無料FP相談で夫の無駄遣いを解決しよう

夫の無駄遣いに悩んでいるなら、無料のFP相談を活用してみましょう。

第三者の専門家が入ることで、感情的になりやすいお金の話し合いも落ち着いて進めやすくなります。中立的な立場で数字に基づく助言を受けられるため、責め合いではなく改善策に目を向けられるのが大きな利点です。

実際に、FP同席の場では前向きに話し合える夫婦も少なくありません。

FP相談では無駄遣いの見直しに加え、住宅購入・教育費・老後資金まで含めた将来設計を整理できます。具体的な貯蓄目標と行動計画を可視化することで貯蓄への意識を高められます。

保険や投資も含め、家庭状況に合った提案を受けることで家計改善の選択肢は広がりますよ。二人で相談することが、家計と関係性を整える第一歩になります。

夫の無駄遣いの原因でよくある3つのパターン

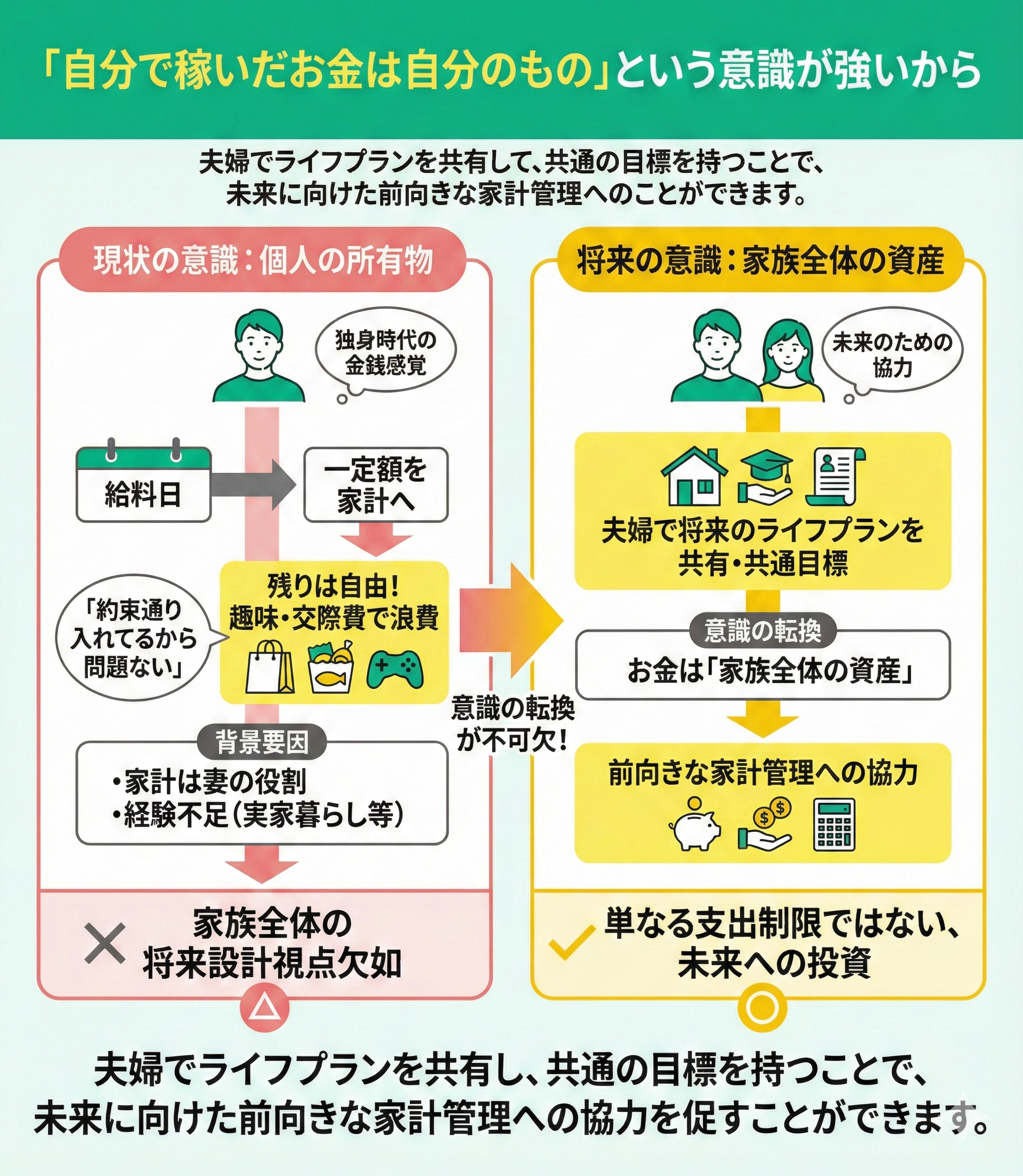

「自分で稼いだお金は自分のもの」という意識が強いから

多くの夫が無意識に「自分で稼いだお金は自分のもの」という独身時代の金銭感覚を引きずりがちです。

この考え方の根底には「家計に一定額を渡せば、残りは自由に使える」という認識があり、家族全体の将来設計という視点が欠如しています。

例えば、給料日に決まった金額を家計に入れた後、残りを趣味や交際費に費やしてしまうのは、まさにこの典型例です。

家族の資産としてお金を捉えるのではなく、個人の所有物として扱う意識が、家計管理の課題につながることが少なくありません。

高額な趣味の買い物や頻繁な交際費の支出がある場合でも、夫は「約束通り家計にお金を入れているから問題ない」と考えていることがあります。

この背景には、「家計管理は妻の役割」という古い意識や、実家暮らしが長く家計管理の経験が乏しいといった要因が挙げられます。

お金を「個人の所有物」として捉え続けているため、家族全体の資産として考える意識への転換が不可欠です。

夫婦で将来のライフプランを共有し、共通の目標を持つことで、単なる支出制限ではない、未来に向けた前向きな家計管理への協力を促すことができるでしょう。

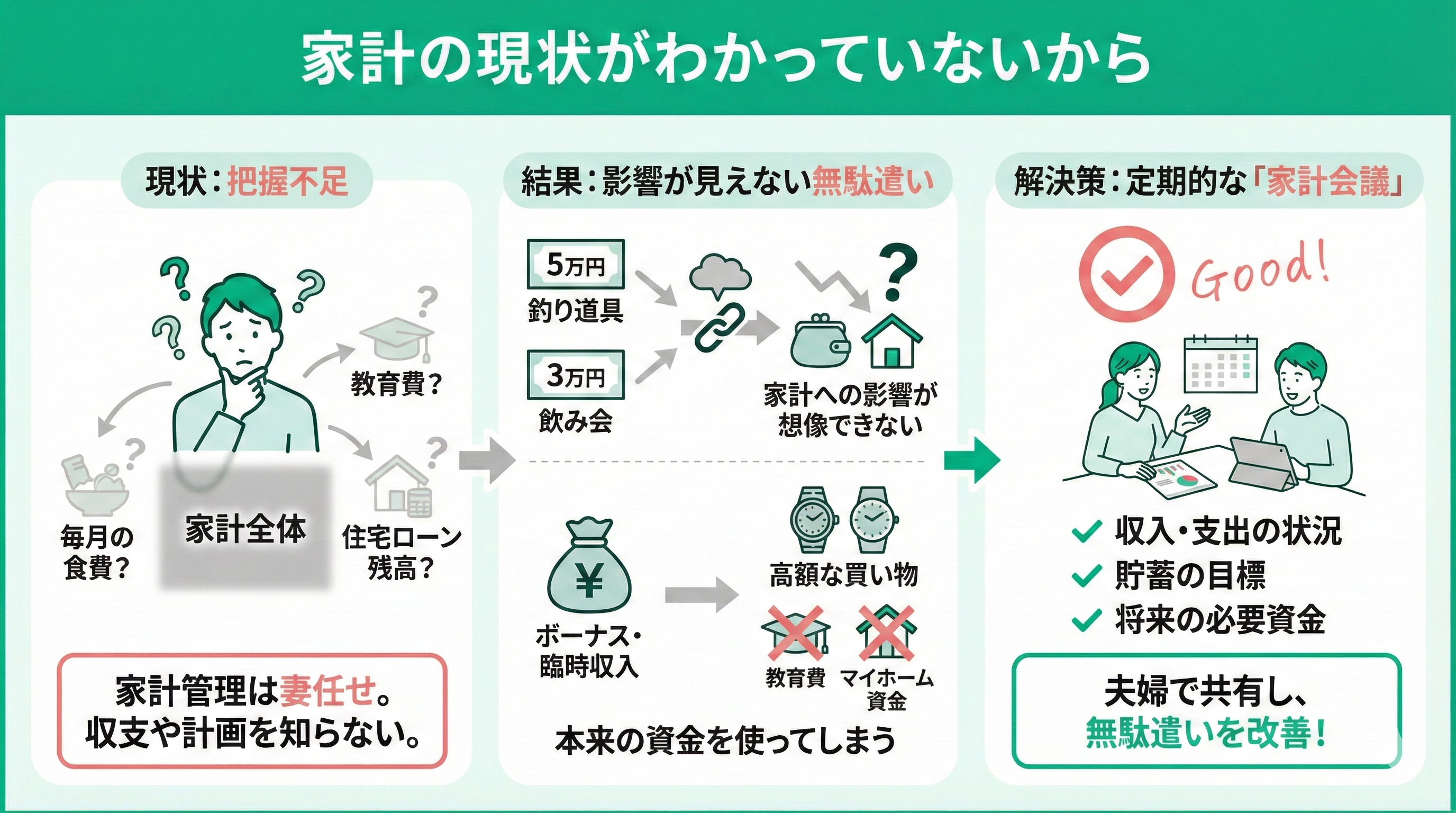

家計の現状がわかっていないから

多くの夫が無駄遣いをしてしまう2つ目の理由は、単純に家計の現状を把握していないことです。家計管理を妻に任せきりにしている家庭では、月々の収支バランスや将来の資金計画について夫がほとんど知らないというケースが珍しくありません。

- 毎月の食費がいくらか

- 子どもの習い事や教育費にいくらかかっているか

- 住宅ローンの残高はいくらか

上記のような基本的な情報すら把握していないことがあります。自分が5万円の釣り道具を買っても、あるいは3万円の飲み会に参加しても、家計全体にどれほどの影響があるのか想像できないのです。

お金の知識が不足していると、ボーナスや臨時収入をきっかけに無駄遣いしやすくなります。「臨時収入だから」と高額な買い物をして、本来の教育費やマイホーム資金を使ってしまうこともあります。

家計の現状がわからないままでは、無駄遣いを改善することは難しいでしょう。解決には、定期的な「家計会議」を開き、収入と支出の状況・貯蓄の目標・将来のライフイベントに必要な資金などを夫婦間での共有が効果的です。

視覚的にわかりやすくグラフ化した家計状況を見せることで、夫も家計の厳しさや計画の重要性を実感できるようになります。

情報共有と目標設定を通じて「なぜ今節約が必要なのか」「どのくらいのペースで貯蓄すれば目標を達成できるのか」理解を得ることが大切です。

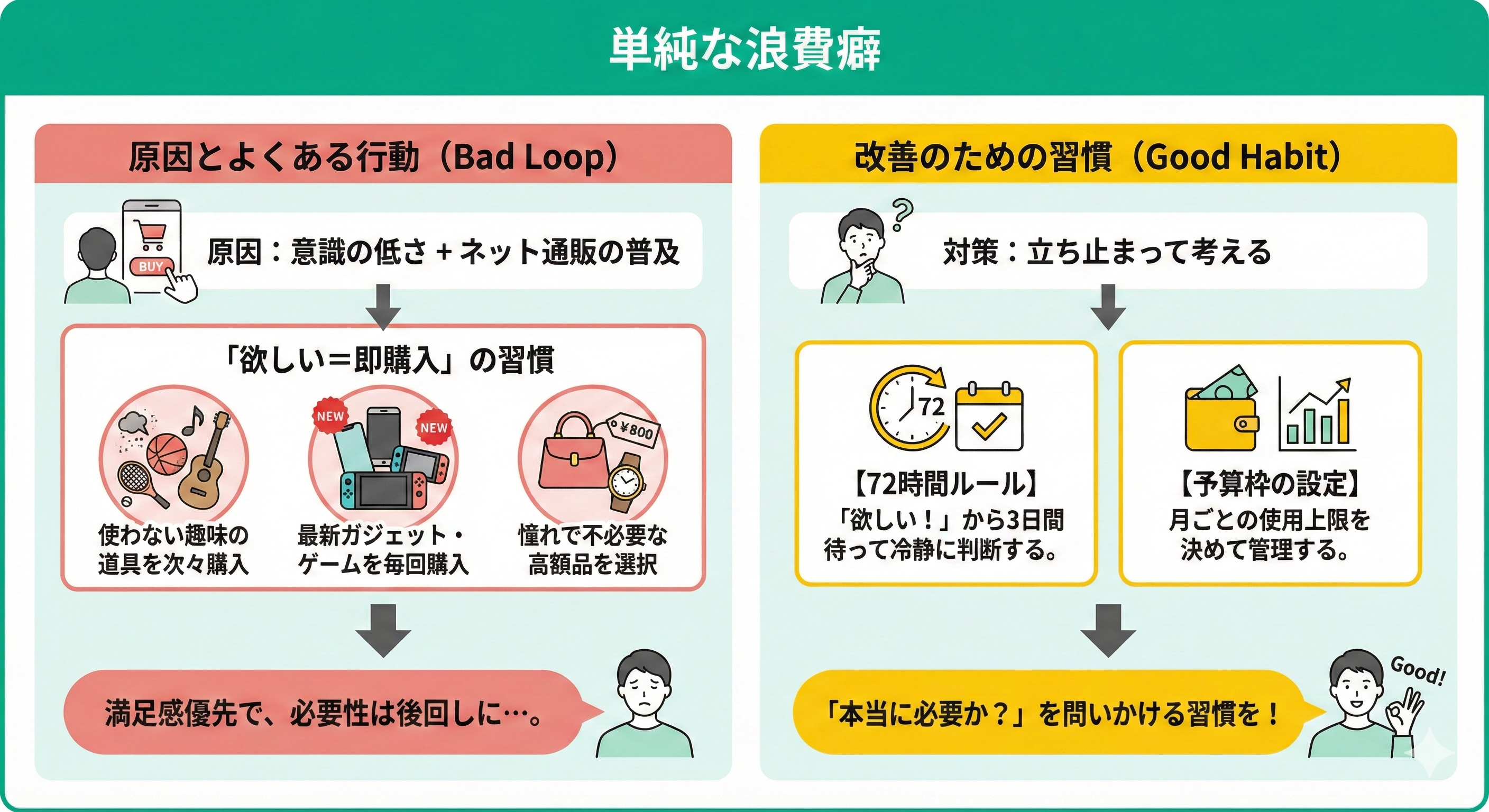

単純な浪費癖

3つ目の無駄遣いパターンは深い理由はなく、単に「欲しいと思ったら買ってしまう」という単純な浪費癖です。自制心の問題というより、消費行動への意識が低いことが原因となる場合が多いです。

Amazonなどのオンラインショッピングの普及により「ワンクリック」で簡単に商品が手に入る現代では、買い物の敷居が下がり、つい購入してしまうことが増えています。

具体的な例として以下のような行動パターンが挙げられます。

- 趣味の道具を次々と購入するものの使いこなせていない

- 最新のガジェットやゲームを発売のたびに購入する

- ブランド品や高級品への憧れから必要以上に高額な商品を選んでしまう

このような無駄遣いは、満足感を優先し、実際の必要性や使用頻度が後回しになりがちです。

浪費癖の改善には、「なぜそれを買いたいのか」「本当に必要なものか」を一度立ち止まって考える習慣をつけましょう。

72時間ルール(欲しいと思ったものは72時間待ってから購入を決める)などの自制心を養う工夫や、月ごとの予算枠を設けるなどの仕組みづくりが効果的です。

ストレス発散の手段をいくつか用意して、買い物に偏らない工夫が必要です。運動や趣味など、お金をかけずに充実感を得られる活動を増やすことで、買い物に依存しない生活スタイルを築けます。

マネーキャリアの無料FP相談を活用して家計改善の一歩を踏み出そう

お金の話は夫婦にとって切り出しにくく、話し合っても結論が出ないことが少なくありません。

共働きで忙しい家庭ほど、外食や無意識の出費が重なり、家計の見直しが後回しになりがちです。そんなときは第三者の視点を入れることが、冷静に現状を整理する近道になります。

相談先は無料で相談できるFPへの相談がおすすめです。

マネーキャリアの無料FP相談では、家計を客観的に分析し、収支バランスや将来資金を踏まえた改善策を提案します。

プロの具体的な指摘は納得感が高く、夫婦で同じ方向を向きやすくなるのが利点です。オンライン相談なら時間の制約も少なく、無理なく家計改善を始められますよ。

夫の無駄遣いでよくあるパターンは?アンケート結果を紹介

夫のお金の使い方で無駄だと感じることは何ですか?

夫のお金の使い道で妻が無駄だと感じるのは「趣味」が一番多く、続いて「外食」「ギャンブル」という結果でした。なかでも趣味にかけるお金は金額が大きいことが多く、目につきやすいようです。とくに、釣りや車・バイク、ゴルフ、ゲーム、フィギュアなどいくらでもお金がかかる趣味の場合は「無駄遣い」とみなされる傾向がありました。

外食の場合は、飲み会などの会食が頻繁にあると「家で食べれば節約できるのに」と感じる人も少なくないようです。また「ギャンブル」で負けが続いてもやめられず大きな損失となったという意見も。

いずれも、妻側が一生懸命節約しているのに対し、夫側が自由にお金を使っていると不満となりやすいことが分かりました。

1か月でどれくらいの金額を無駄遣いしていると思いますか?

夫の無駄遣いに関する金額は、趣味や娯楽費として使われる傾向があり、1回に支払う額の平均はおよそ3,000円~15,000円という結果に。そのほか、コンビニでのちょっとした買い物や自販機で飲み物を日常的に購入するなど、1回は少額でも月にすると10,000円以上となるケースも多くみられました。

飲み会などは1度に使う額が5,000円以上となり「回数を重ねることで家計への影響が気になる」という意見もありましたよ。

夫の無駄遣いに気づいたきっかけは何ですか?

無駄遣いに気づいたきっかけとしては、クレジットカードの明細やレシートなどが半数以上を占めました。買い物袋や趣味に関するアイテムなど、いつもは目にしないモノが家の中にあれば、気になるのは当然です。

「使っていないガジェットが多い」「似たような服や靴が何足もある」「フィギュアやゲームが増え続ける」など、無意識のうちに購入しているモノに関しては無駄遣いとみなされることも少なくないようです。

そのほか「夫が金欠だと言う」「夫が家族の支出に厳しいから」などの意見も。これらのきっかけから、夫の無駄遣いに気づき、夫婦間でお金の使い方について話し合うことになるケースが多いようです。

無駄遣いをやめさせるのに効果的だった対処法を具体的に教えてください

専門家への相談や一緒にマネープランを立てるなど、今後のお金の計画を一緒に立てることで夫側の意識が変わり、無駄遣いを減らせたという人は50%以上となりました。

つい使ってしまう場合は、話し合ったうえで必要以上に現金を持たないように工夫するなどの解決策も有効のようです。

解決できた具体的な対処法をみていきましょう。

持っている現金を減らして衝動買いの抑制に

衝動買いが多い夫。ゴルフ用品を見るとつい買いたくなるようで「また買ったの!?」ということもしばしばありました。使っていないアイテムが増えていくなか、財布に入れておく現金の見直しを提案。渋々でしたが、持っている現金を減らしたことで衝動買いの抑制になっているようです。

直接ではなく目的を話し合うことで解決しました

夫の無駄遣いが気になり、節約をお願いしたところ「無駄遣いじゃない」と反論されました。直接では響かないと思い、数年後に旅行費用としてまとまった金額を貯金しようと話し合いました。夫も楽しい旅行のためなら節約する気になったようで、無駄遣いが減って良かったです。

プランニングでお金の流れの見直しをさせた

ファイナンシャルプランナーへ家計の見直し相談を行う際に一緒に行きました。私にも夫にも丁寧にリスニングしてくれ、毎月の貯蓄額や今後必要になるお金の流れが明確に。結果として夫の無駄遣いも減りました。(笑)浪費癖が出てきたら、また一緒に相談しようと思います。

そのほか、夫が小遣いを使い切ったら「次の給料日まで質素に過ごす」「使われる前に食費などに当てる」などの意見もありました。

面と向かって「節約して」と伝えても「君も使ってるだろう」と水掛け論になりがちです。夫に直接話しにくい人や円満解決を目指す人は、FPへの相談も考慮してみましょう。FPなら双方の希望を考慮して、無理なく無駄を省く方法を提案してくれますよ。家計の全体的な流れを妻に代わって説明してくれるので、夫側にも伝わりやすいかもしれませんね。

【まとめ】浪費の改善には話し合いが必須!プロと一緒に自分たちに合った解決策を見つけよう

無駄遣いの背景には「収入は自分のもの」という意識や家計状況の把握不足があることも少なくありません。単なる節約の押し付けではなく、「なぜ今見直しが必要なのか」を共有する視点が重要です。

マネーキャリアの無料FP相談では、中立的な立場から家計全体を整理し、夫婦それぞれの価値観を尊重した改善プランを提案します。オンライン相談も可能なため、忙しい家庭でも無理なく活用できます。