「定期預金は無駄かもしれない」と感じても、いきなり自己判断で資産運用を始めるのは不安が残るものです。

そんなときは、オンライン相談で気軽に専門家へ相談できるマネーキャリアを活用する方法があります。マネーキャリアでは、事前に専門家のプロフィール・口コミ・経歴を確認できるため、どんな人が担当するのかを把握したうえで相談できます。

さらに、何度でも相談無料なので、納得いくまで資産運用の方針を整理できるのも安心できるポイントです。また、土日祝日も対応可能なため、平日に時間が取れない方でも利用しやすい環境です。

効率的な資産運用に切り替えるべきか迷っている方は、一度プロに相談してみてはいかがでしょうか。

監修者ファイナンシャルプランナー

定期預金にメリットはなく無駄と言われる理由

定期預金にはお金を預けてもメリットはなく、無駄といわれる理由について解説します。

しかし、定期預金のメリットも存在するため、メリットの部分についても紹介します。

- 普通預金より金利が高い

- 元本割れリスクがない

まず、定期預金のメリットから紹介します。

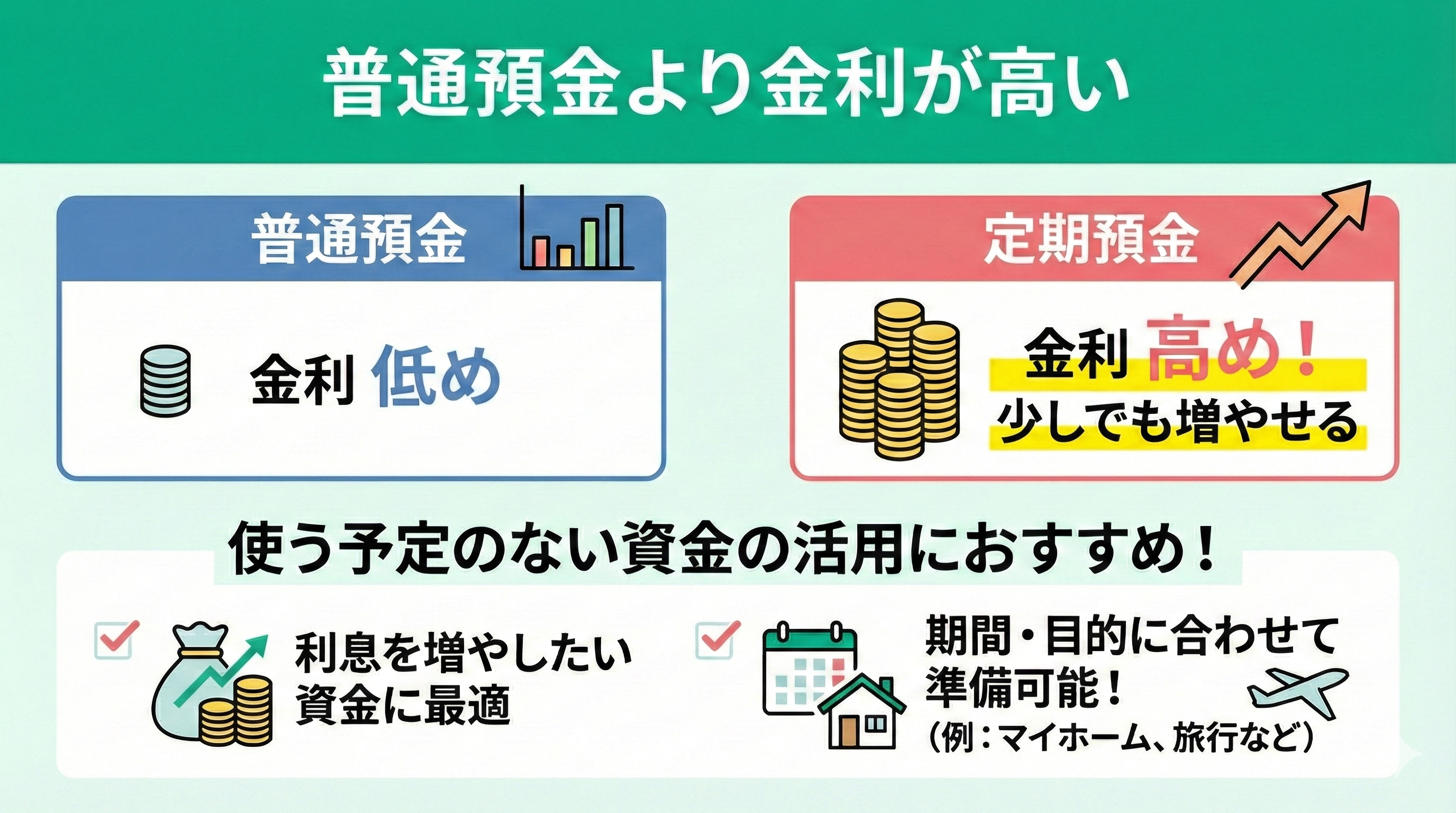

普通預金より金利が高い

定期預金の金利は、同じ金融機関内で比較では、普通預金よりも高く設定されています。

預金の利回りは金融機関によって異なりますが、使う予定がない資金を利用して少しでも利息を増やしたい場合は、定期預金を検討するのも1つの方法です

1ヵ月、2ヵ月、3ヵ月、6ヵ月、1年~10年など、期間を自由に選択できるため、資金が必要な時期にあわせて積立期間を決められます。

たとえばマイホームの頭金、海外旅行の資金など、まとまったお金が必要になる時期に合わせて定期預金を組むことで資金の目的を明確にできる点はメリットです。

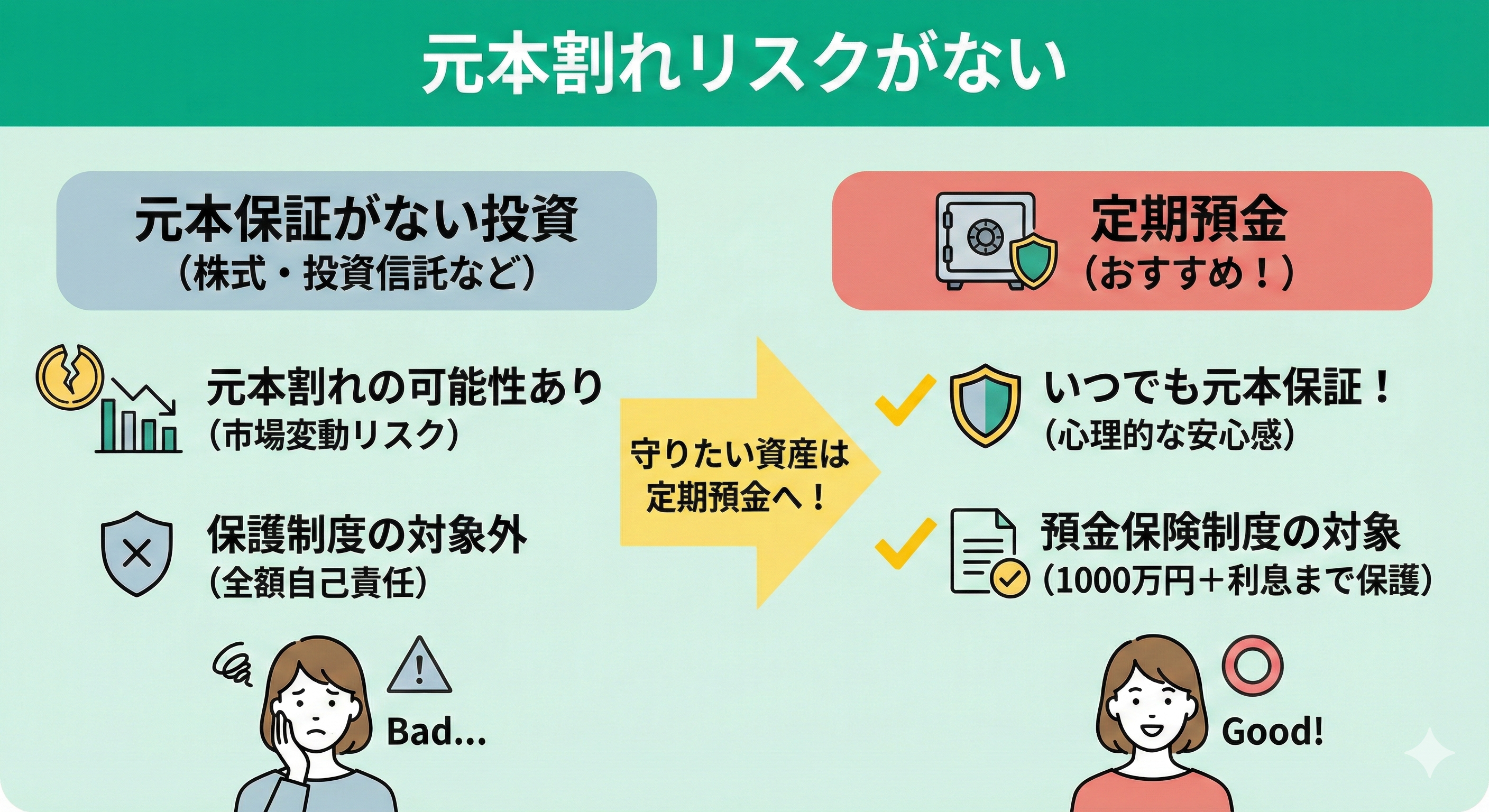

元本割れリスクがない

途中解約しても、元本が減らない点も定期預金のメリットです。

また、定期預金は預金保険機構がおこなう預金保証制度の対象のため、万一、金融機関が破綻した場合も決められた額まで保護されます。

(1つの金融機関に対して、普通預金+定期預金を加算した1,000万+利息分まで保証対象)

いつでも元本が保証されている定期預金を資産にうまく組み込めば、資産をまもれるため心理的な安心感が得られます。

定期預金のデメリット

- 投資よりも利回りがかなり低い

- お金を引き出すには途中解約が必要

- インフレリスク対策に不向き

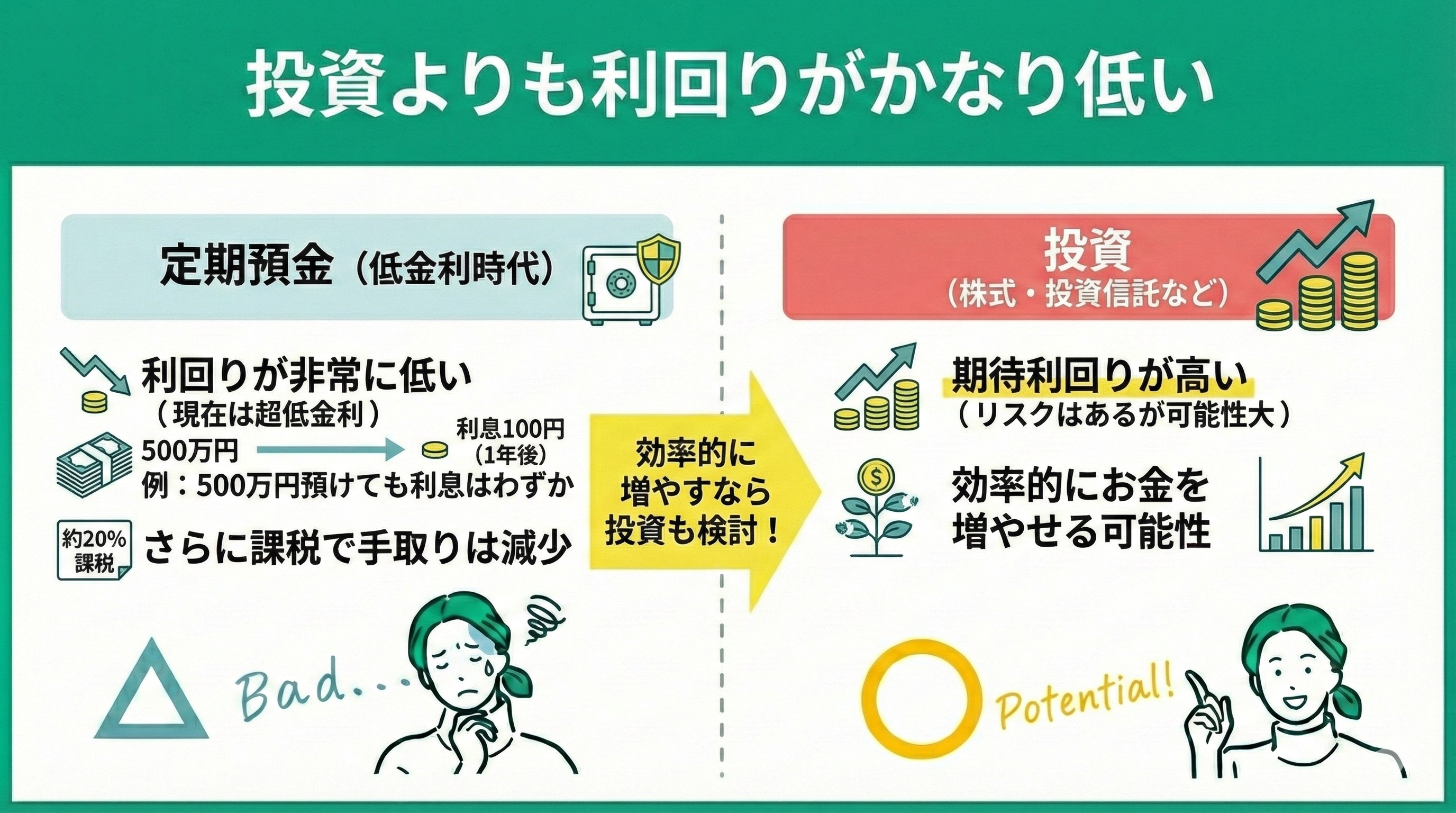

投資よりも利回りがかなり低い

現在の定期預金の利回りは、投資性のある商品(株式、投資信託)とくらべてかなり低いです。

たとえば、500万円を0.002%の1年定期に預けた場合、1年後の利息はわずか100円となります。さらに、利息には約20%の課税もかかるため、手元に残る金額は少なくなります。

6%という高利回りの時代もありましたが、低金利時代の現在は定期預金を使って効率的にお金を増やすことは難しいといえます。

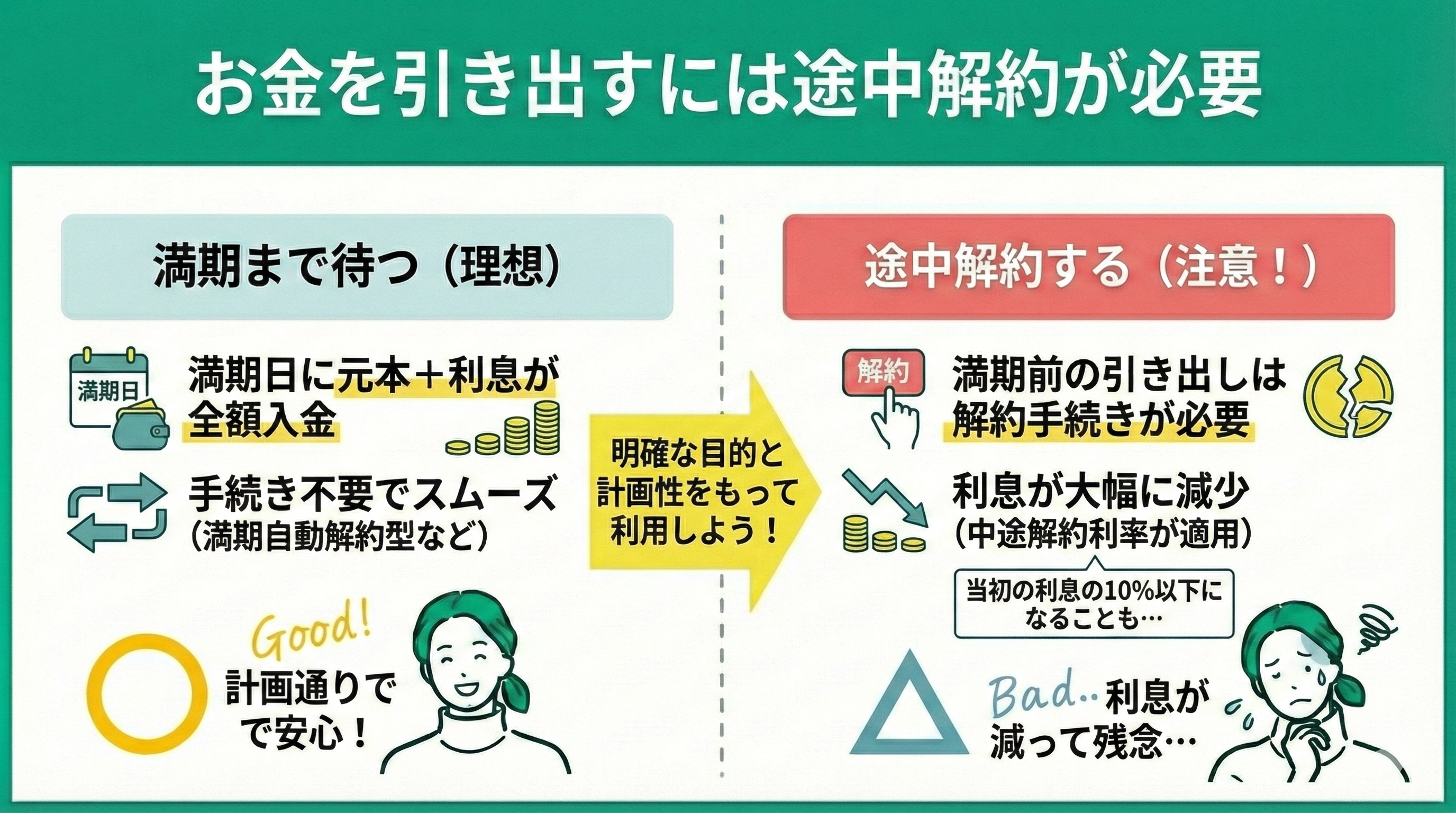

お金を引き出すには途中解約が必要

定期預金では満期時の設定に「満期自動解約型」と「満期自動継続型」があります。

満期自動解約型は、満期日に定期預金の元本と利息が、自動的に普通預金の口座に入金されて契約は消滅します。

しかし、満期日以外でお金を引き出すときは、解約手続きが必要となります。

途中解約では、満期に予定していた利息から中途解約用の利息に変更されるため、当初の利息の10%程か、普通預金の利息以下になってしまう場合もあります。

こうした点をふまえて、明確な目的と計画性をもって始めることが大切となります。

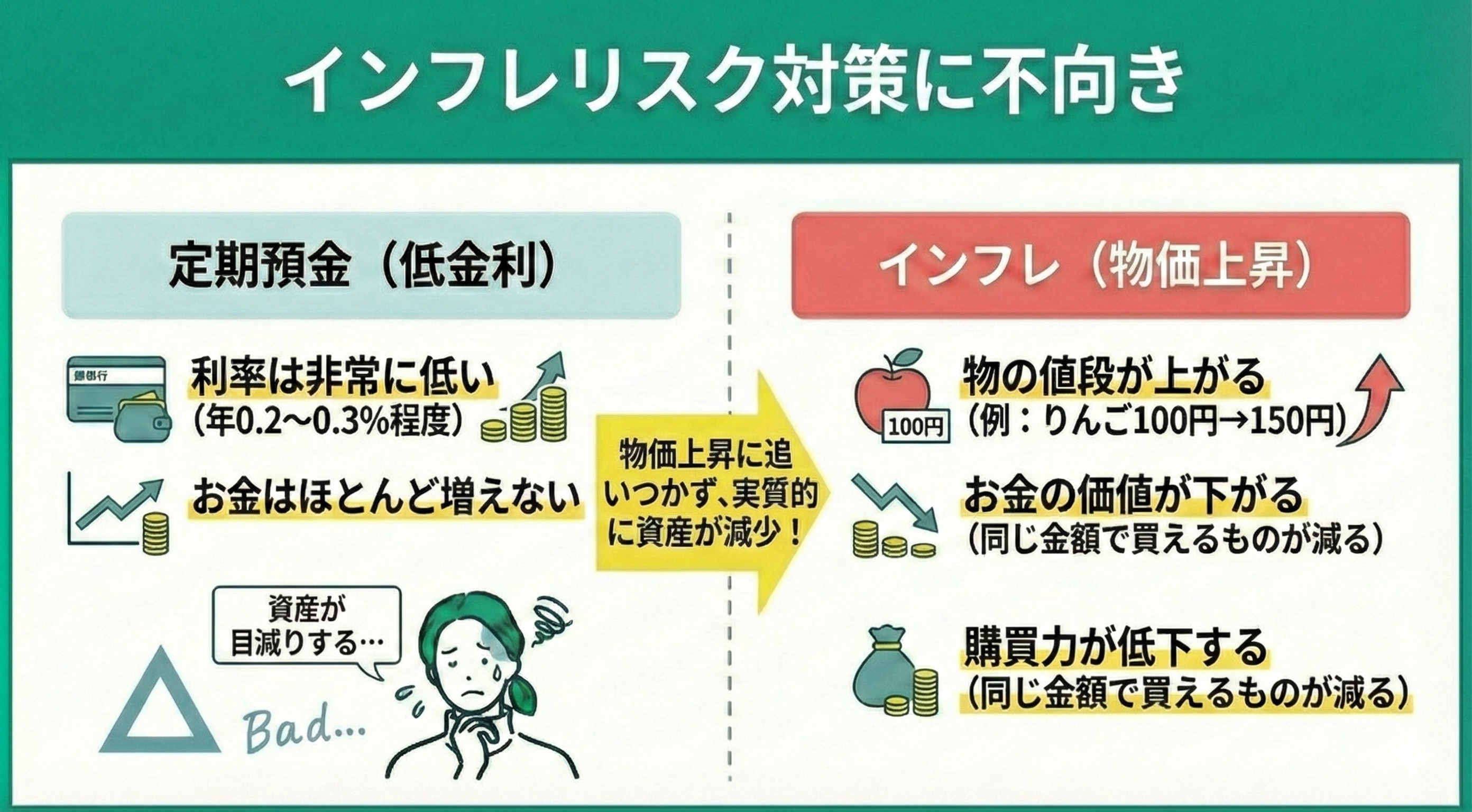

インフレリスク対策に不向き

インフレとは、物価の上昇によりお金の価値が下がることです。

たとえば、1つ100円だったりんごが、150円になったという状況を指します。

これまでは100円の価値だったものを手に入れるために、150円が必要になるということは、元の価格の物価上昇率は50%となります。

しかし、定期預金の利率は金融機関によって0.02%台~0.3%程度と幅があり、物価の上昇には対応できていません。

つまり、資産のすべてを定期預金にしていると、将来インフレが進行した場合、実質的に資産価値が目減りする可能性があります。

定期預金の銀行を選ぶときのポイント4選

これまで、定期預金の特徴と、メリット、デメリットを解説しました。

ここからは、定期預金の銀行を選ぶときのポイントについて解説します。

ポイントは全部で4つあります。

- 預金金利の高さ

- 金利の種類(変動金利・固定金利)

- 預入期間

- 利息(単利・複利)

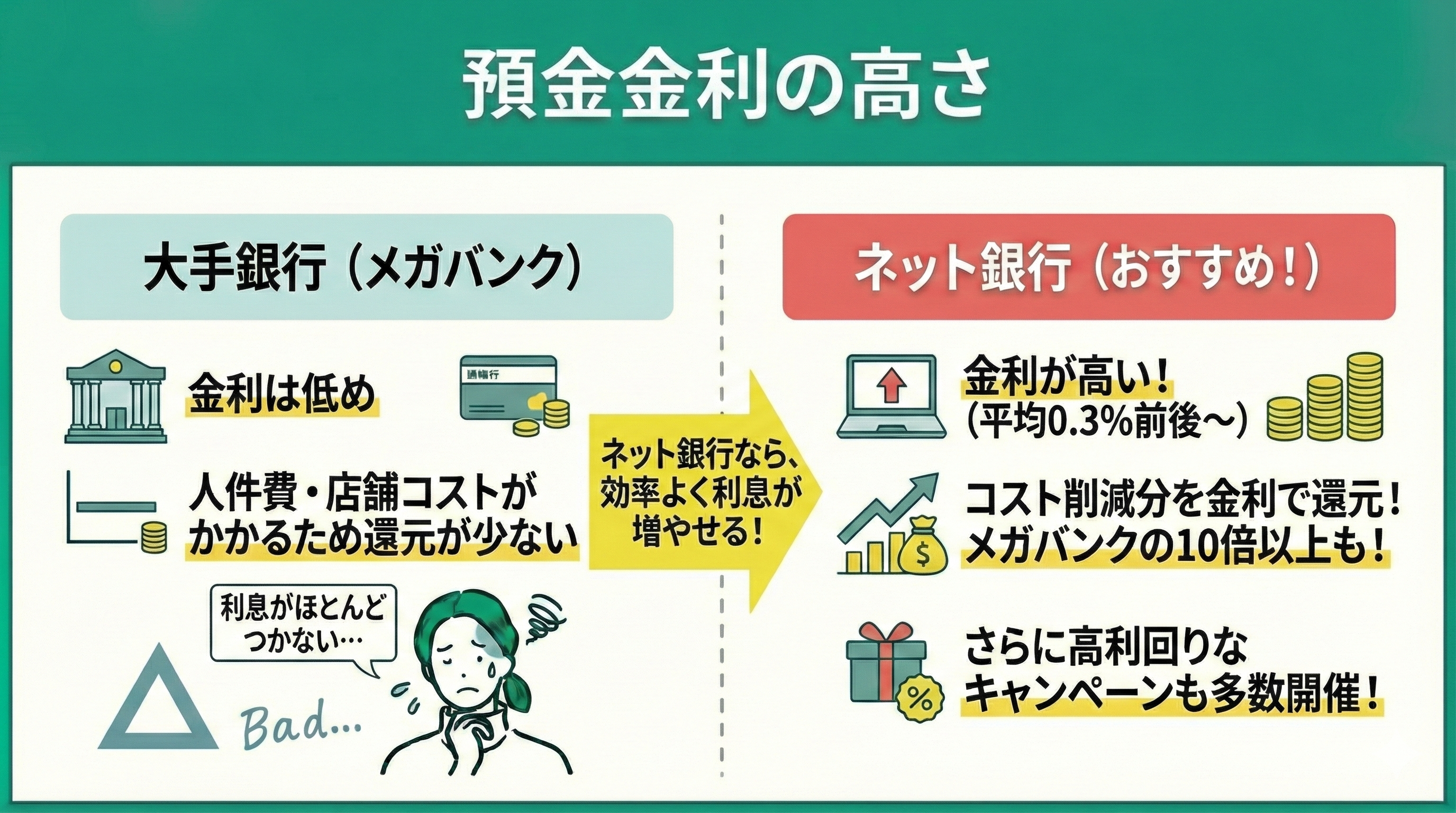

預金金利の高さ

定期預金の銀行を選ぶ場合の一番のポイントです。

金利の高さは、大手の銀行よりもネット銀行のほうが人件費が少なくて済む分、還元される金利は高く設定されています。

平均で0.3%前後の定期預金金利がつくネット銀行は、メガバンクの10倍以上になります。(預ける金額、期間は金融機関で異なる)

また、各社でおこなわれる金利の上乗せキャンペーンではさらに高利回りな商品も扱う金融機関もあり、自分が利用しやすい金融機関を探すことも1つです。

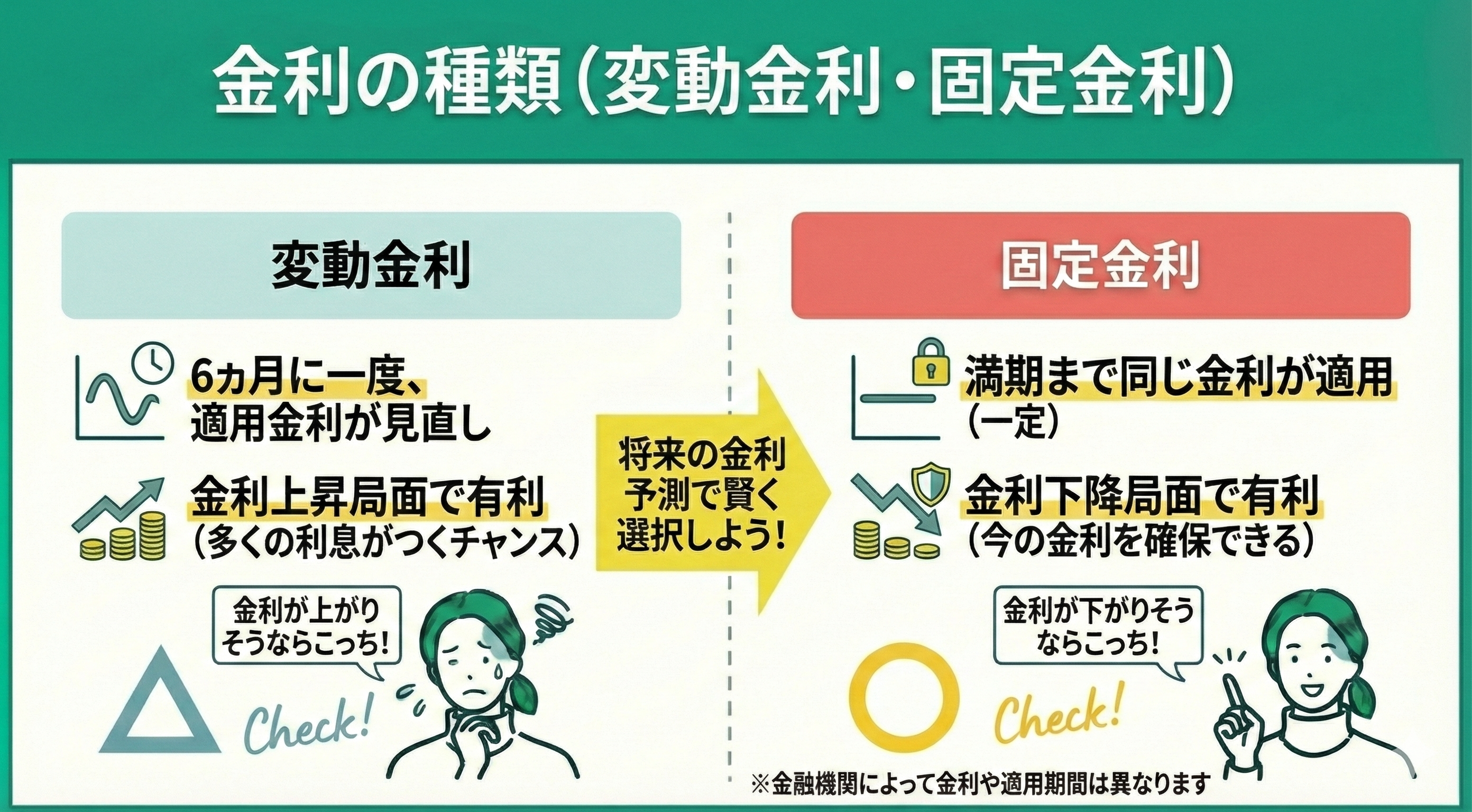

金利の種類(変動金利・固定金利)

金利の種類には「変動金利」と「固定金利」があり、定期預金をする際に選択します。

(※ただし、金融機関によって、金利や適用期間は異なります)

変動金利の場合は6ヵ月に一度、適用金利の見直しが行われます。

一方、固定金利は満期まで同じ金利が適用されます。

今後、金利が上がりそうなときは変額金利を選ぶと多くの利息がつく可能性があり、反対に金利が下がりそうな局面では固定金利の方が有利となります。

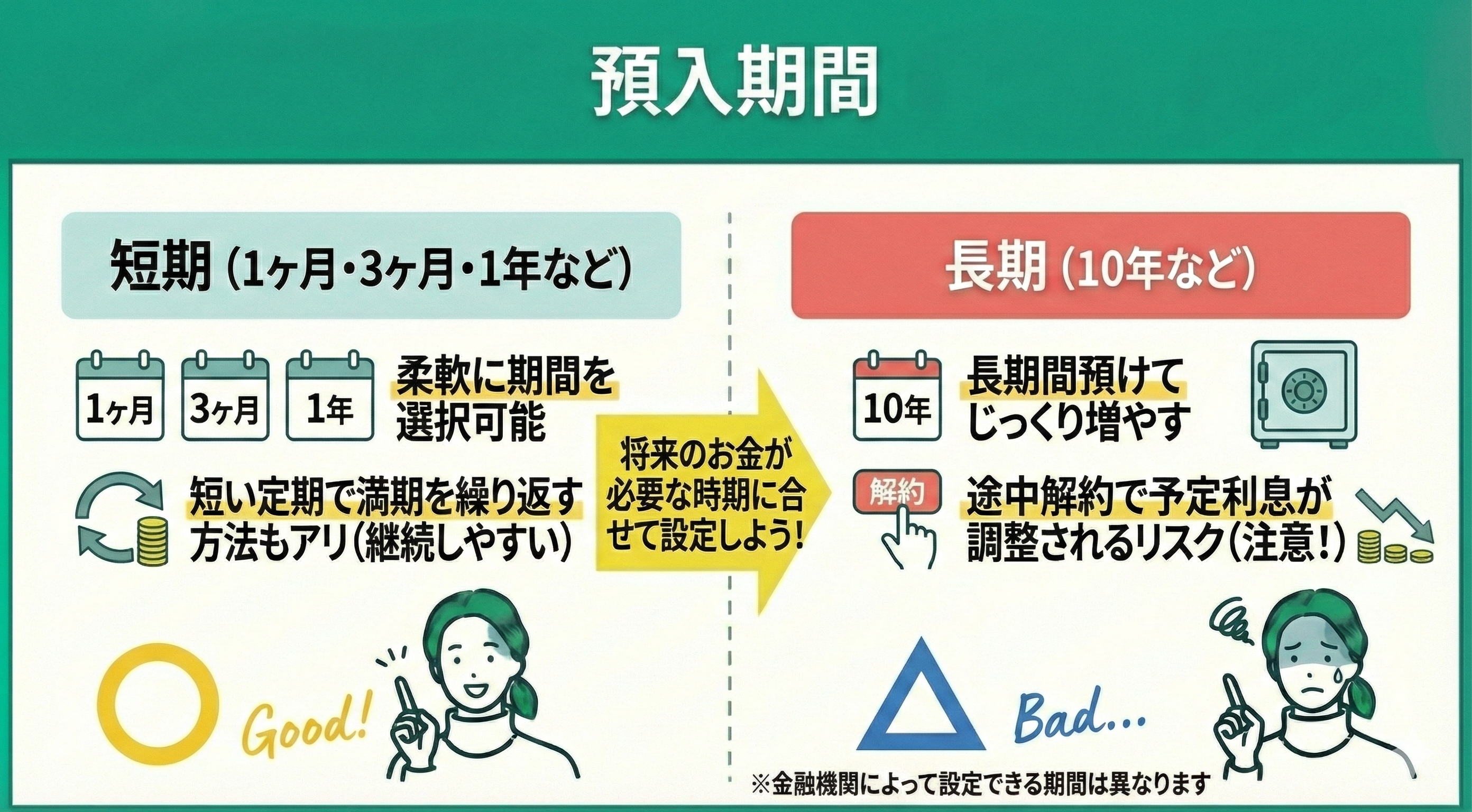

預入期間

定期預金の預け入れ期間は、1ヵ月・3ヵ月・1年・10年などがあります(金融機関によって異なります)

将来お金が必要になる時期に合わせて期間を設定できます。

注意点として、長期の預金期間を組んでいた際に、事情があり途中解約をおこなうと、予定利息額が調整されてしまうことがあります。

対策として、たとえば3年間の預け入れの予定をした場合も「1年定期を3回継続する」といったように、短い定期で満期をくり返しながら継続する方法があります。

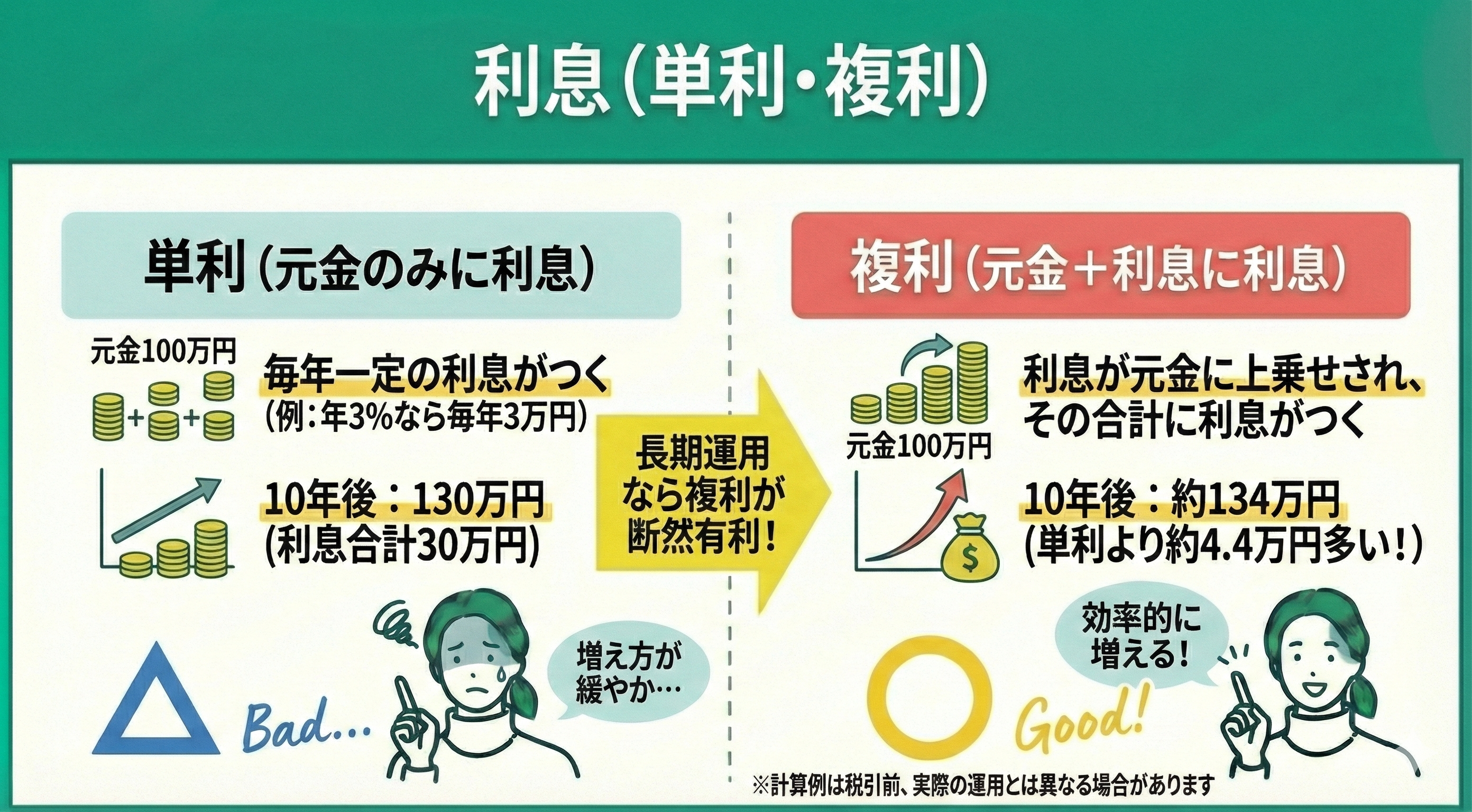

利息(単利・複利)

定期預金の利息には「単利」と「複利」があります。

この違いについて解説します。

単利は元金に利息がつくこと

10年間単利で継続すると、100万円+3万円+3万円+3万円・・・となり、10年後の受け取り額は130万円となります。

複利の場合は、1年目:100万円+利息3万円で103万円

2年目:103万円に対する利息が「3万900円」ついて計106万900円

3年目:106万円900円に対する利息が・・と続き

10年目には134万3,916円となり、単利より43,916円多くなります。

このように複利は利息が元金に上乗せされて増えていくため、単利よりも効率的にお金を増やせます。

定期預金よりも効果的に資産を増やせる資産運用

ここからは、定期預金よりも効果的に資産を増やす資産運用をご紹介します。

今回は、投資信託、個別株、保険商品について順に解説します。

- 投資信託

- 個別株式

- 保険商品

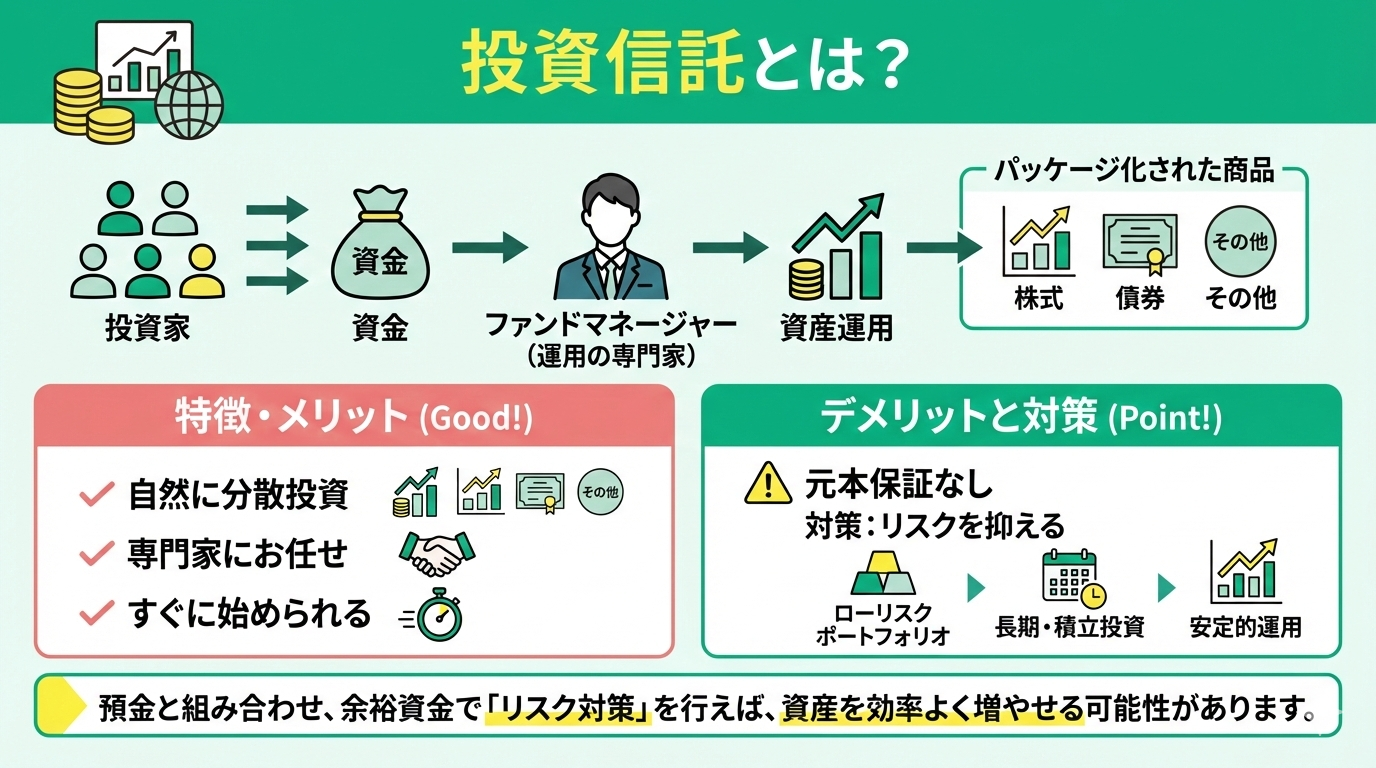

投資信託

投資信託とは、投資家から集めた大きな資金で「ファンドマネージャー」(運用の専門家)が資産を運用するしくみの金融商品です。

特徴は、すでに株式や債券といった複数の資産がパッケージ化されている商品のため、1つで自然に分散投資ができるという点です。

運営会社が運用をおこなうため、すぐに投資を始められます。

デメリットは元本保証がないことですが、ローリスクのポートフォリオを選び、長期で積立投資をおこなうことで、リスクを抑えた運用が期待できます。

また、預金と投資信託を組み合わせたり、余裕資金で運用することで「リスク対策」をおこなえば資産を効率よく増やせる可能性があります。

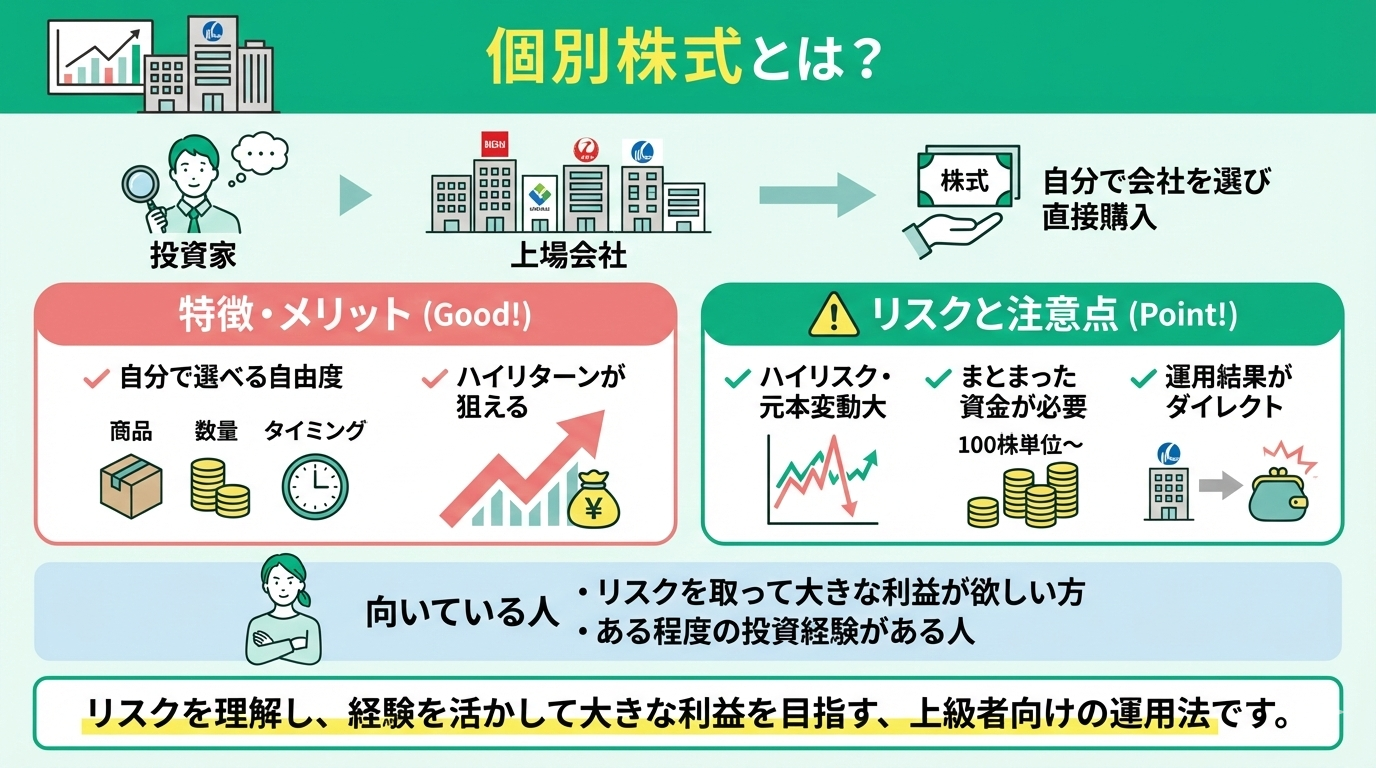

個別株式

個別株式は、上場会社の中から自分で会社を選んで直接株を購入することです。

100株単位以上といった売買の最低金額があり、まとまった資金での運用が必要です。

ハイリターン・ハイリスクのため、リスクを取って大きな利益がほしい方に向いています。

個別株のメリットは、自分が好きな商品と数量で選び、売買のタイミングを決めることが出来る点です。

投資先の運用結果がダイレクトに反映されるため、大きく利益が出る可能性と、大きく資産を減らす可能性とがあります。

ある程度の投資の売買を経験している人に向いている運用法です。

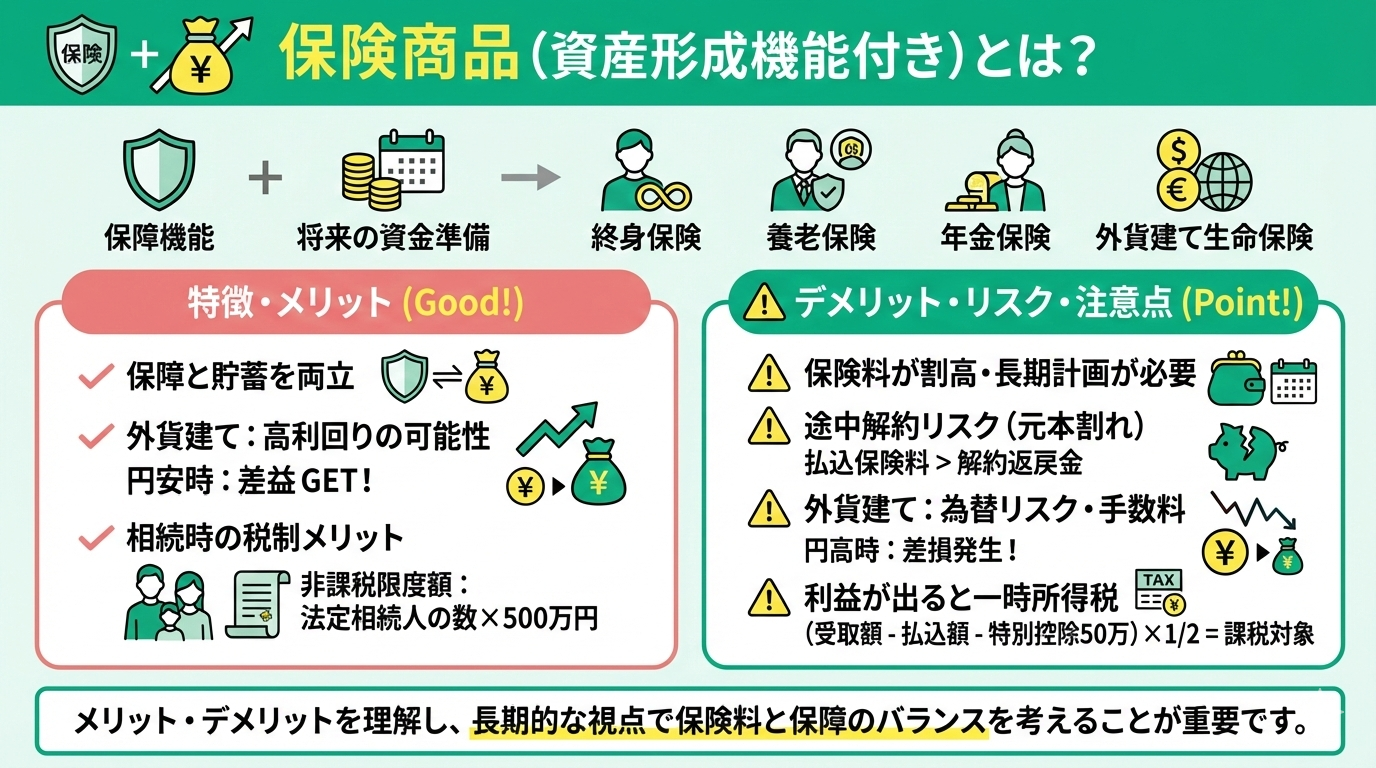

保険商品

生命保険のなかで、保障機能とあわせて将来の資金準備がおこなえる商品です。

- 終身保険

- 養老保険

- 年金保険

- 外貨建て生命保険

終身保険や養老保険は、保険料が高いため長期計画を立てて、保険料と保障のバランスを考えることが大切です。

また、途中解約をおこなうと、払込み期間によっては支払った保険料より解約返戻金は少なくなる場合があります。

高利回りの外貨建て生命保険は、日本より利回りの高い通貨で運用することで、高い保険金や解約金が受け取れるメリットがあります。

しかし、為替変動リスクと為替手数料によって損をする場合もあるため注意が必要です。また、支払い保険料より受け取った保険金・解約金が多い場合は一時所得税がかかります。

たとえば220万円の保険料を支払い、満期保険金で300万円を受け取った場合

一時所得課税対象金額=(3,000,000円-2,200,000円-500,000円)×1/2

利益から「特別控除最大50万円」を差し引いて、さらに2/1をかけた金額が一時所得課税対象金額の数式です。

さらに、相続時には受取金額のうち、以下の金額は非課税限度額として控除される税金面のメリットがあります。

「法定相続人の数×500万円」

定期預金とその他の資産運用のどちらが効果的か知る方法

ここまで、定期預金の基礎知識から、効率的な資産形成に欠かせないNISA・iDeCoの活用法までを解説してきました。

しかし、実践しようと思っても「自分の状況でどの商品に、いくら投資すべきか」という具体的な判断に迷う方は少なくありません。投資には正解があるわけではなく、最適解は現在の資産状況や将来のライフプラン、運用の目的によって一人ひとり異なるからです。

そのため、数多くの金融商品の中から、自身の価値観やリスク許容度に合致したマネープランを独力で構築するのは、決して容易ではありません。

だからこそ、最新の市場動向と専門知識を兼ね備えたプロの視点を取り入れることが、資産形成を考えるうえで有効な手段となります。

また、資産運用は始めて終わりではありません。結婚や出産といったライフイベント、あるいは市場環境の変化に応じて、計画はアップデートしていく必要があります。長期的な視点で資産を守り育てるために、信頼できる資産運用のパートナーを見つけてください。

資産運用やお金の悩みを丸ごと無料で解消:マネーキャリア

「将来のために資産運用を始めたいけれど、誰に相談すればいいのか分からない」と足踏みしていませんか?そんな方には、資産運用のプロに納得いくまで話ができる無料相談窓口「マネーキャリア」の活用がおすすめです。

マネーキャリアは、累計100,000件以上の相談実績を誇り、相談満足度は98.6%と高い評価を得ているサービスです。家事や仕事で忙しい方でも、自宅から好きな時間にオンラインでじっくりと相談できる体制が整っています。

予約はLINEからわずか30秒で完了します。資産運用に関する漠然とした不安や疑問を、この機会に専門家と一緒に解消し、新たな一歩を踏み出してみませんか。

定期預金は無駄でデメリットしかないと言われる理由まとめ

定期預金は、元本が保証されているという大きな安心感がある一方で、現在の低金利下では資産を大きく成長させる力には欠けます。

もし、10年後や20年後を見据えた効率的な資産形成を目指すのであれば、節税メリットを最大限に活かせるNISAやiDeCo、そして投資信託を活用した運用を検討すべきでしょう。

ここで大切なのは、どちらか一方を選ぶのではなく、自身のライフプランに合わせた「適切な資産配分」を見極めることにあります。家計の状況やリスク許容度によって、投資と預金の最適な比率は人それぞれ異なります。

自分にとってベストな運用スタイルを明確にしたい方は、資産運用の無料相談窓口「マネーキャリア」へご相談ください。専門家が客観的な視点で、個々の状況に応じた資金計画を提案いたします。