増額借り換えは「借り換え+追加融資」の性質を持つため、通常よりも審査が厳格化しやすく、ローン条件も複雑になりがちです。

自己判断で闇雲に申込むと、本来得られるはずのメリットを逃してしまうこともあるため、まずは専門家(FP)に相談して条件の整理と審査対策を行いましょう。

マネーキャリアには住宅ローン診断士を含む専門家が在籍しており、借り換えや増額の可否、家計への影響を踏まえた銀行選びまで無料でサポートしています。

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンの借り換えで増額は可能!上乗せ費用の例を紹介

- リフォーム費用

- 借入中の他のローン

- 借り換え諸費用

- 住宅ローンの増額借り換えの計画・審査対策はFPに相談しよう

- 住宅ローンの借り換えのメリット

- 住宅ローンの返済額を減らすことができる

- 団体信用生命保険の保障をより手厚くさせることができる

- 追加で借りたい資金を低金利で調達できる

- 複数のローンを一本化できる

- 住宅ローンの借り換えで増額する際の注意点

- 家具や車などの費用を借りるのは契約違反

- 借り換え時も審査が必要

- 増額すると控除額の計算方法が変わる

- 住宅ローンの借り換え先を選ぶ際のポイント

- 金利の低さ

- 繰り上げ返済のしやすさ

- 手厚い保険がついているか

- ローンの借り換えの増額で返済額の削減や保障を厚くできる【まとめ】

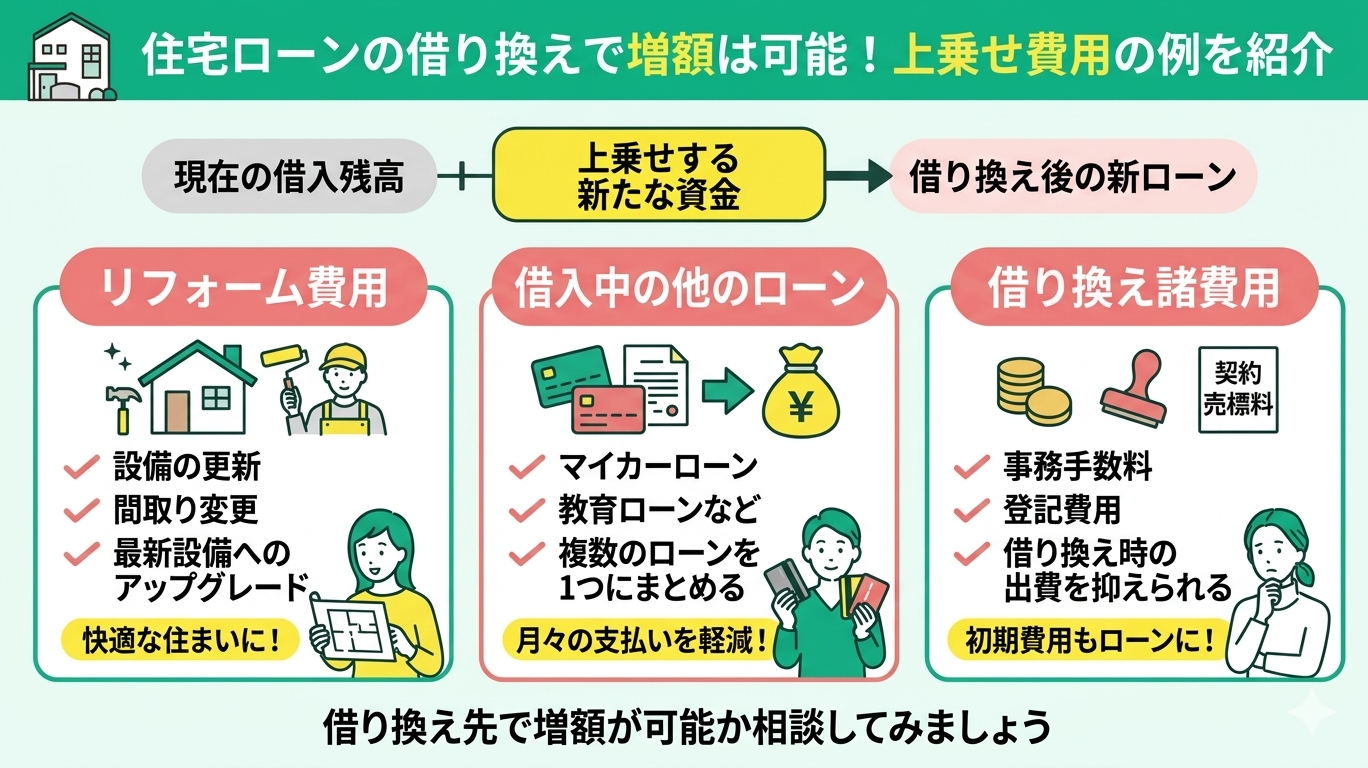

住宅ローンの借り換えで増額は可能!上乗せ費用の例を紹介

住宅ローンの借り換えは、単に金利負担を軽減するだけでなく、現在の借入残高に新たな資金を上乗せして借り入れることが可能です。この仕組みを活用すれば、他のローンを個別に組むよりも低い住宅ローン金利で資金調達ができ、家計全体の収支改善が見込めます。

ただし、上乗せ可能な資金の使途は金融機関によって明確に定められています。借り換え時に住宅ローンへ組み込むことができる、代表的な費用の例は以下の通りです。

- リフォーム費用

- 借入中の他のローン

- 借り換え諸費用

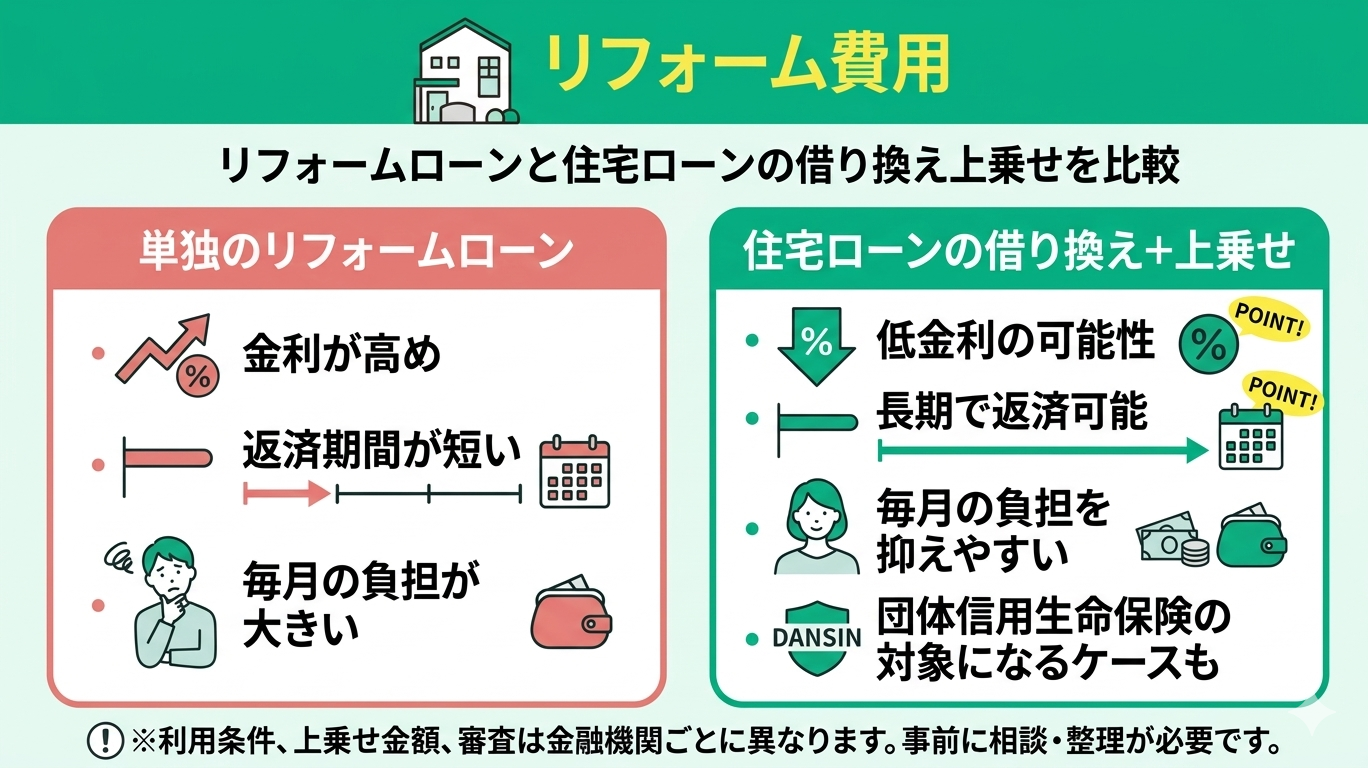

リフォーム費用

リフォーム費用を準備する際、リフォームローンを利用すると金利が高めで返済期間も短く、毎月の負担が大きくなる場合があります。その点、住宅ローンの借り換えと同時にリフォーム費用を上乗せできれば、低金利かつ長期で返済できる可能性があるため、資金計画を立てやすくなります。

実際に一部の金融機関では、借り換え時にリフォーム資金をまとめて借り入れできるプランも用意されています。ただし、利用条件や上乗せできる金額は金融機関ごとに異なるため、事前の確認が大切です。

リフォーム費用の増額借り換えは、リフォーム費用の負担を軽減できる便利な仕組みですが、審査や工事時期などを踏まえずに進めると、一体型ローンが組めない場合もあるため注意が必要です。

また、上乗せする金額によっては審査が厳しくなりやすいことにも気を付けましょう。

手順の間違い・審査落ちを防ぐなら、銀行に行く前に住宅ローンの専門家(FP)に相談して、正しく対策するのがおすすめです。

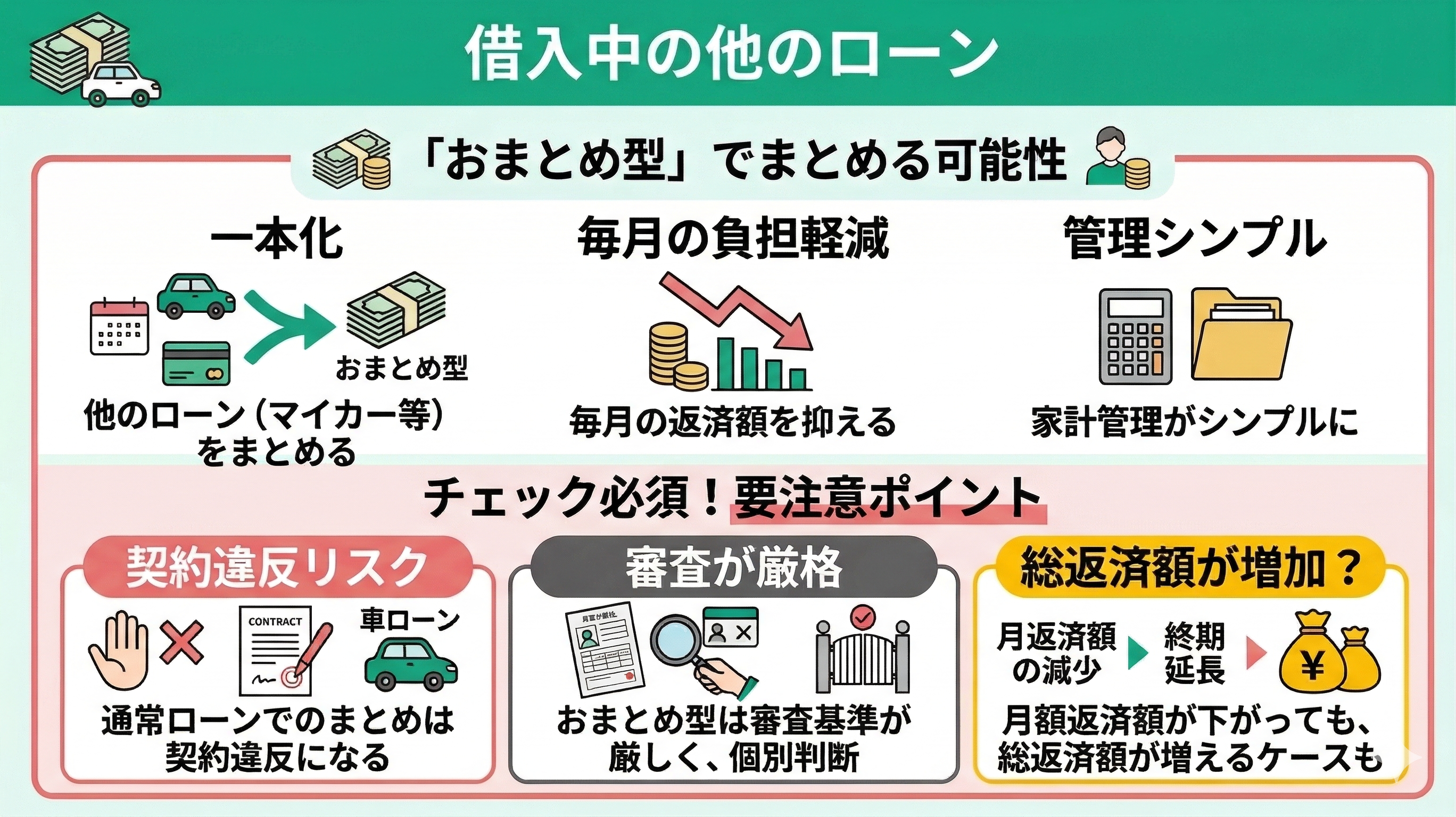

借入中の他のローン

住宅ローンの借り換えでは、金融機関によってはマイカーローンなどをまとめられる「おまとめ型住宅ローン」を利用できる場合があります。これにより返済を一本化し、毎月の返済額を抑えて家計管理をシンプルにできる可能性があります。

ただし、通常の住宅ローンで他目的のローンをまとめることは契約違反になるため注意が必要です。

さらに、おまとめ型の住宅ローンは審査基準が厳しく、利用できるかどうかは個別の審査によって判断されます。

おまとめによって毎月の返済額が下がる場合でも、返済期間が延びることで総返済額が増えるケースも少なくありません。

そのため、単に月々の負担だけを見るのではなく、総返済額や将来の家計バランスまで含めて判断することが重要です。

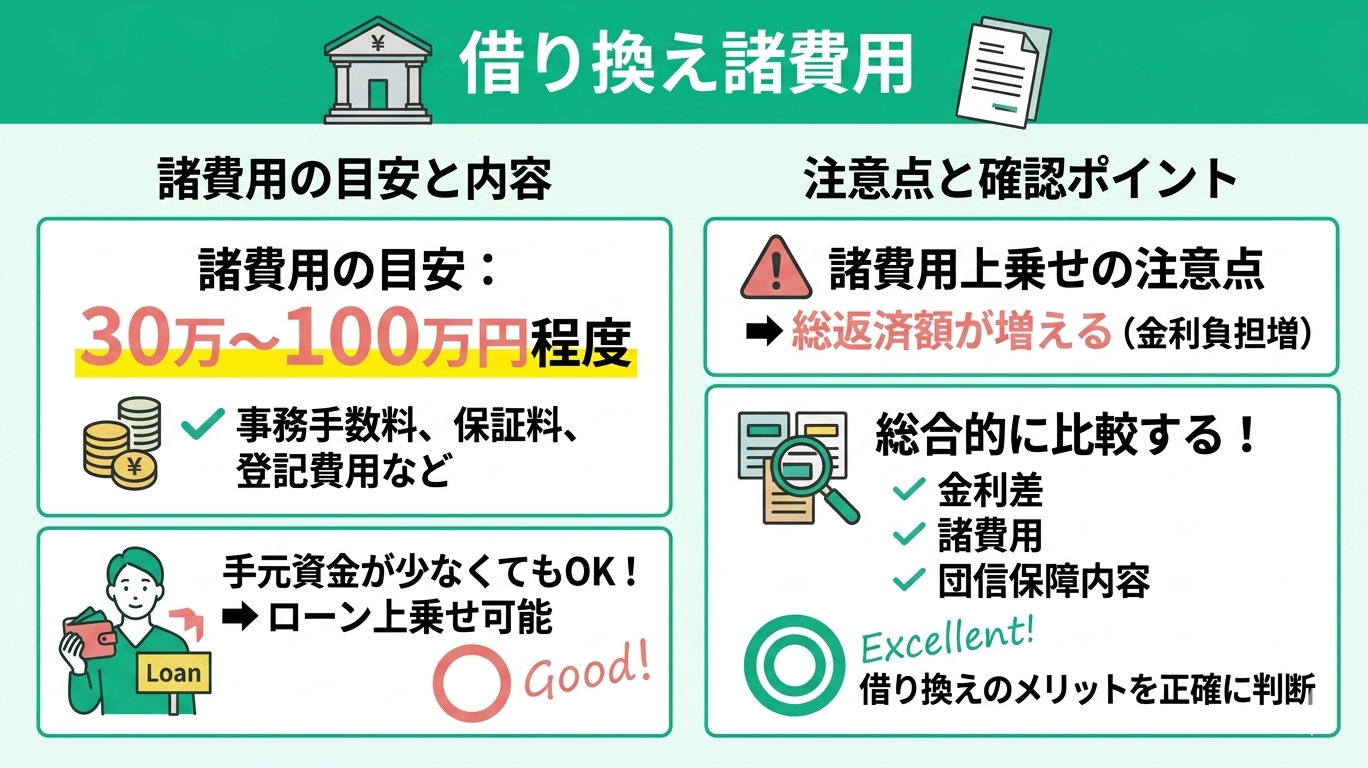

借り換え諸費用

住宅ローンの借り換えでは、事務手数料や保証料、登記費用などの諸費用が発生し、目安はおよそ30万〜100万円程度です。これらの費用はローンに上乗せできる場合もあり、手元資金が少なくても借り換えを進められます。

ただし、諸費用を上乗せすると、その分にも金利がかかり総返済額が増える点には注意が必要です。

資金に余裕がある場合は、現金で支払う方法も検討するとよいでしょう。上乗せできる範囲や条件は金融機関ごとに異なります。

借り換えを検討する際は、金利差だけでなく諸費用や団体信用生命保険(団信)の保障内容まで含めて比較することが重要です。

近年は、がんや生活習慣病に備える特約付き団信を選べる金融機関も増えています。

諸費用を含めた総返済額や保障内容まで総合的に確認することで、借り換えのメリットをより正確に判断できます。

住宅ローンの増額借り換えの計画・審査対策はFPに相談しよう

住宅ローンの借り換えや増額を検討する際、「自分の条件で本当に借り換えできるのか」「いくらまで増額できるのか」と悩む方は少なくありません。

住宅ローンの審査基準や条件は金融機関ごとに異なるため、ネットのシミュレーションだけでは判断が難しいケースもあります。

住宅ローンの悩みは、一般論ではなく“自分の状況に合った資金計画”を知ることが重要です。専門家に相談することで、より具体的な選択肢が見えてくるでしょう。

増額借り換えを成功させるポイントは、金融機関ごとの審査基準や特徴を踏まえて選ぶことです。

「リフォーム資金を含めて借り換えできる銀行は?」「年収に対してどこまで増額できる?」といった個別の判断は、一般的なシミュレーションでは限界があります。

マネーキャリアでは、特定の金融機関に偏らないFPが状況に合わせた資金計画を整理し、増額借り換えの選択肢を具体的に提案します。

住宅ローンの借り換えのメリット

住宅ローンの借り換えは、単に金利負担を軽減するだけでなく、家計全体のキャッシュフローを改善し、将来のリスクへの備えを強化するきわめて有効な金融戦略です。

金融環境の変化やライフステージの移行に合わせてローンを適切に見直すことで、長期的な経済的ゆとりを生み出すことが可能になります。

具体的に、借り換えによって得られる主なメリットとして以下の4点が挙げられます。

- 住宅ローンの返済額を減らすことができる

- 団体信用生命保険の保障をより手厚くさせることができる

- 追加で借りたい資金を低金利で調達できる

- 複数のローンを一本化できる

それぞれの詳細を確認していきましょう。

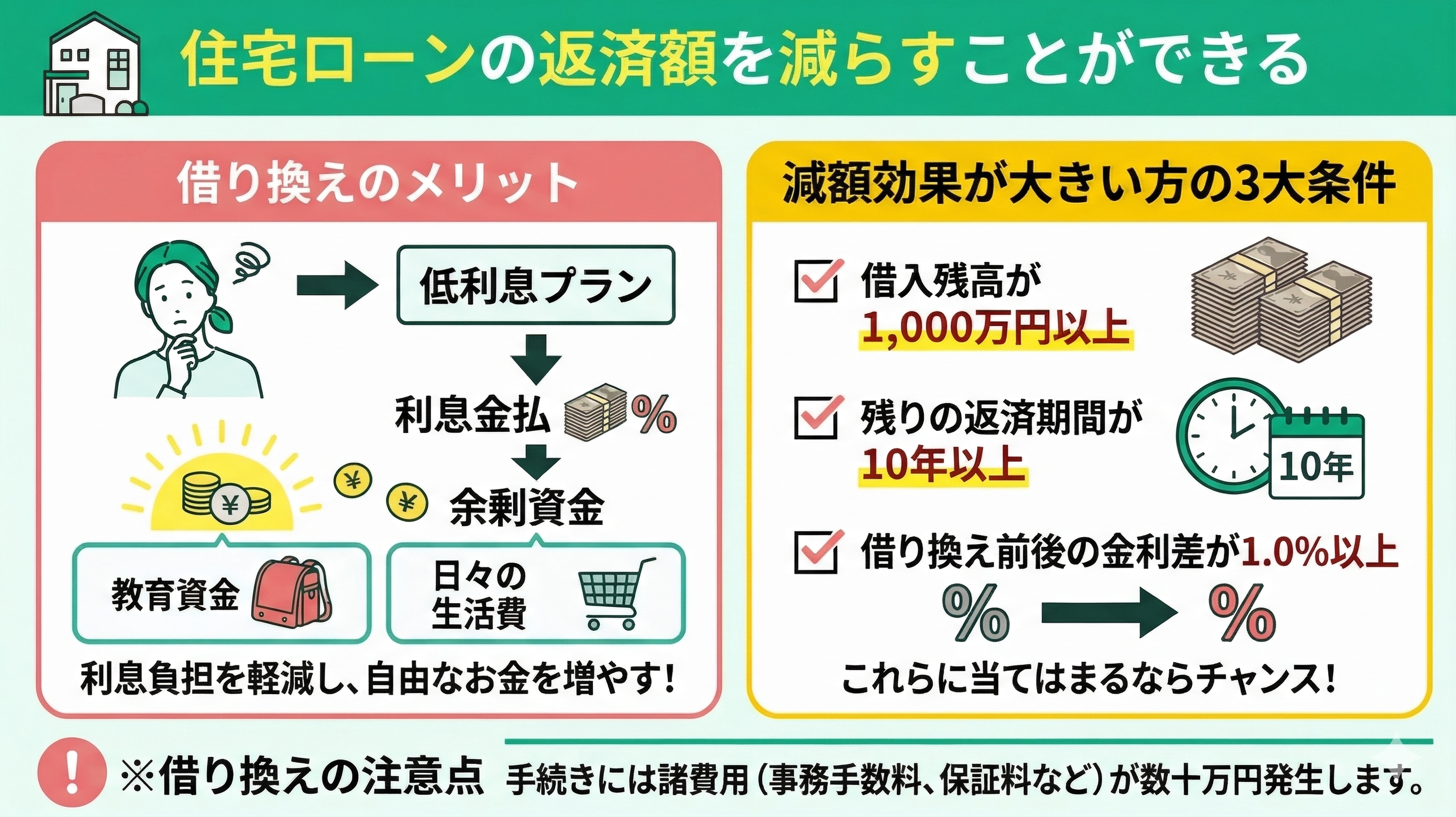

住宅ローンの返済額を減らすことができる

より低金利のプランへ「借り換え」を行えば、利息負担が軽減され、浮いたお金を教育資金や日々の生活費に回すことができます。

一般的に、以下の条件に当てはまる方は借り換えによる減額効果が大きいと言われています。

- 借入残高が1,000万円以上

- 残りの返済期間が10年以上

- 借り換え前後の金利差が1.0%以上

ただし、手続きには数十万円単位の諸費用(事務手数料や保証料など)が発生します。そのため、目先の月々の負担だけでなく、「諸費用を含めた総返済額」で比較し、本当に得をするか見極めることをおすすめします。

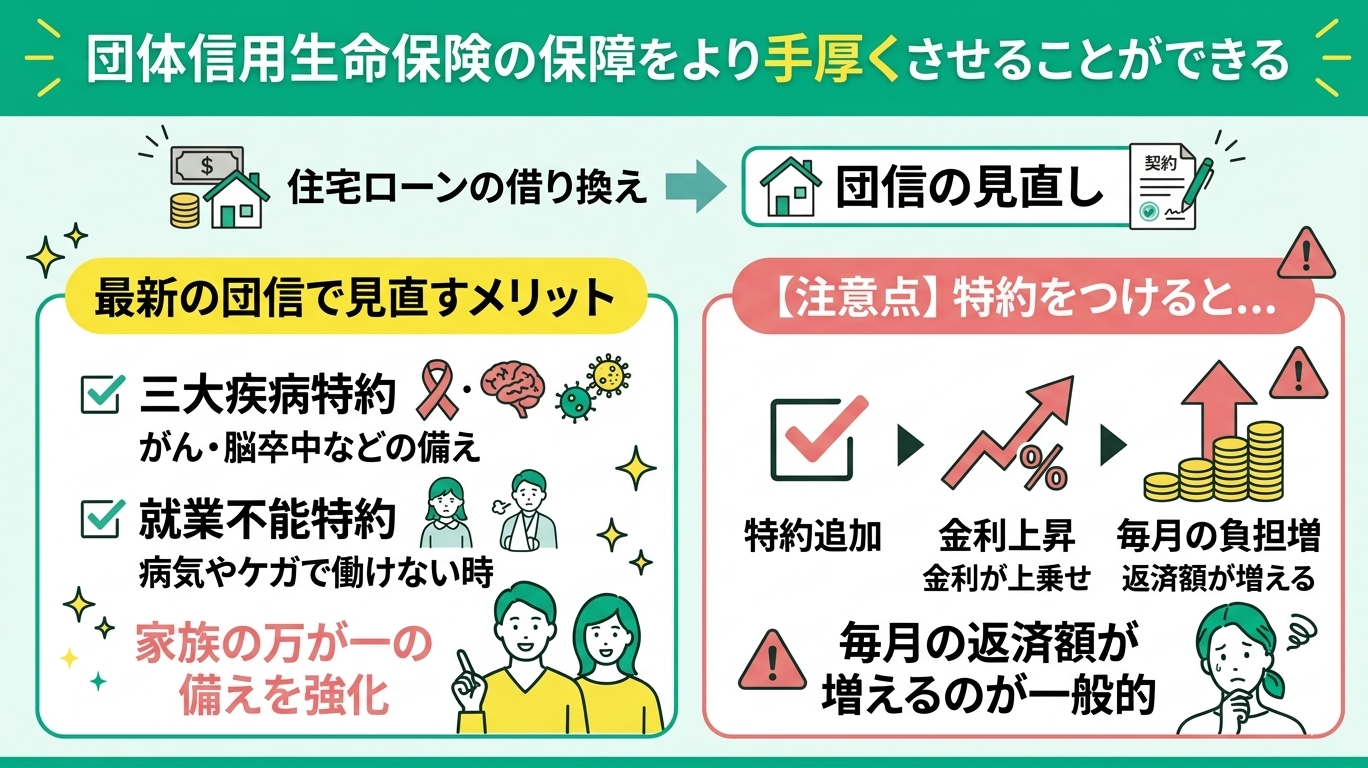

団体信用生命保険の保障をより手厚くさせることができる

住宅ローン借り換えの隠れたメリットに、「団体信用生命保険(団信)」の保障内容の見直しがあります。

例えば、一家の大黒柱ががんと診断されて長期間働けなくなった場合、収入が減る中でローンの返済が続くのはとても不安ですよね。最近の団信は、死亡時だけでなく以下のような特約を選べるようになっています。

- がんや脳卒中などの「三大疾病」に対する保障

- 病気やケガによる「就業不能状態」に対する保障

借り換えを機に最新の団信に入り直すことで、ご家族の万が一の備えをさらに強化できます。

ただし、特約をつけると金利が上乗せされ、毎月の返済額が増えるのが一般的です。安心感と月々の負担のどちらを優先するか、ご自身の健康状態や加入中の医療保険とのバランスを見ながら、最適なプランを選ぶことをおすすめします。

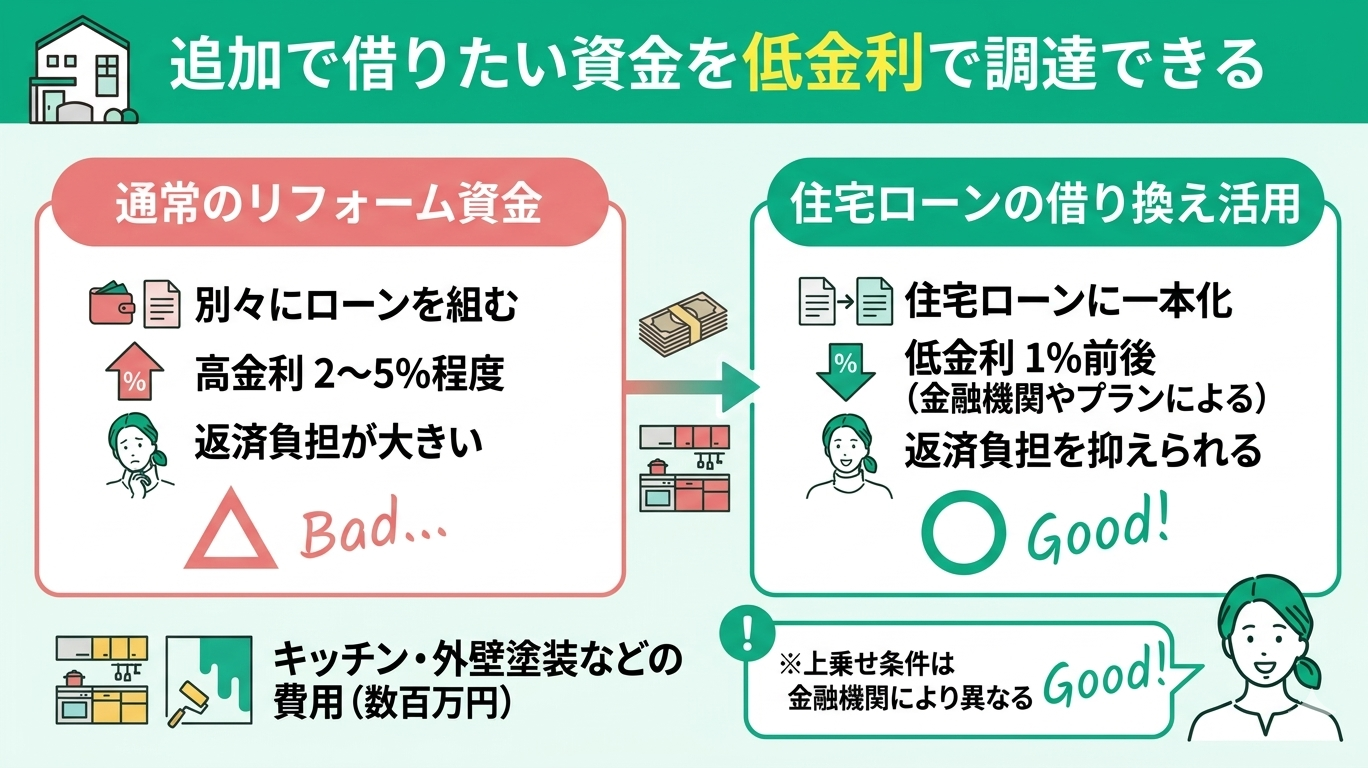

追加で借りたい資金を低金利で調達できる

- リフォームローン:金利2〜5%程度

- 住宅ローンに上乗せ:金利1%前後(金融機関やプランによる)

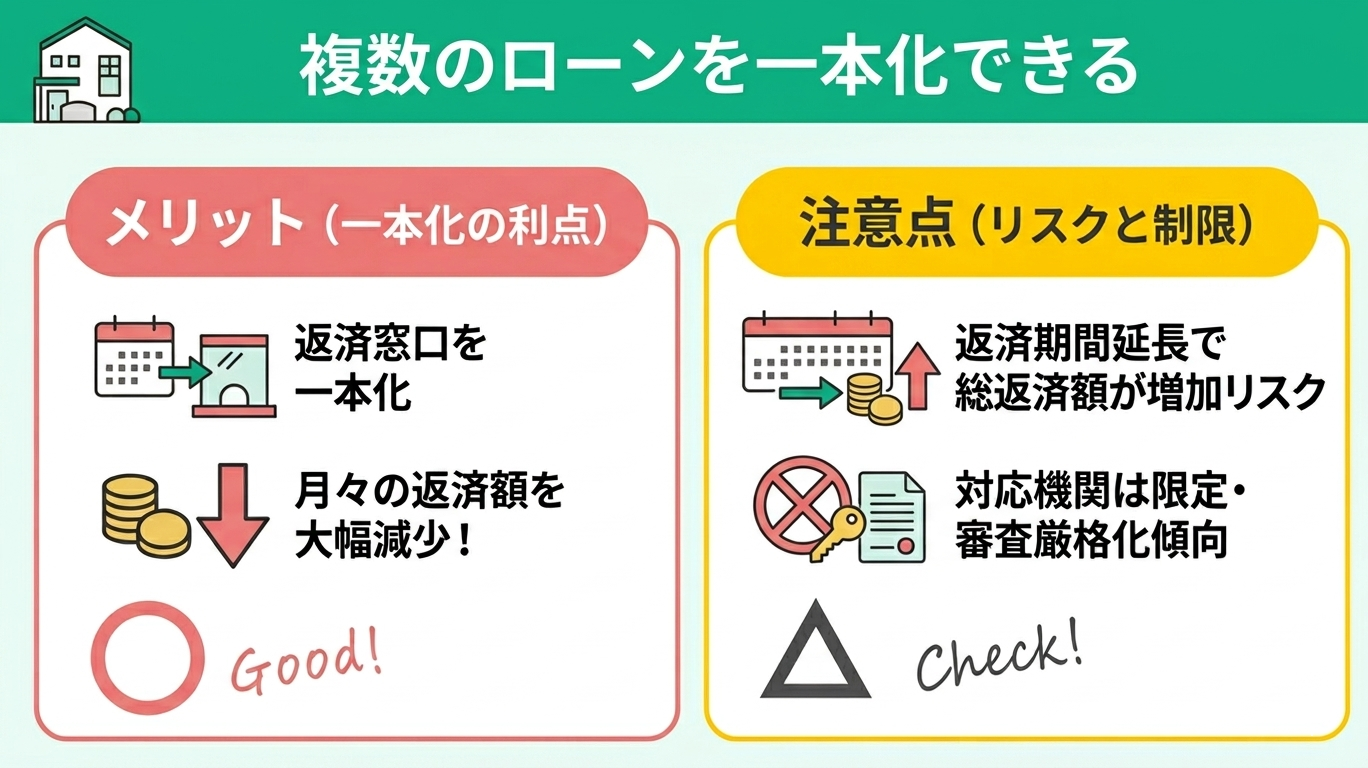

複数のローンを一本化できる

実は一部の金融機関では、借り換え時にこれらのローンを低金利な住宅ローンに一本化できる商品を取り扱っています。

ローンを一本化する際の特徴は以下の通りです。

- メリット:返済窓口が一つになり、月々の返済額を大きく減らせる可能性がある

- 注意点:他のローンの返済期間が延びるため、最終的な総返済額が増えるリスクがある

対応している金融機関は限られており、審査も通常より厳しくなる傾向にあります。目先の月々の負担減だけで判断せず、総返済額で損をしないか入念にシミュレーションすることをおすすめします。

「住宅ローンの増額借り換えで暮らしを豊かにしたい」と思っても、ネットの計算機だけでは自分の場合に当てはまるのか不安になりますよね。

結論として増額借り換えは可能ですが、成功の秘訣は金融機関ごとの審査の傾向を見抜くことです。

- リフォーム資金を含めても審査に通る銀行はどこ?

- 今の年収や家計状況で、いくらまでなら安全に増やせる?

このような個別のお悩みに対し、マネーキャリアなら中立的な立場のFPが、一般論ではなくあなたに合わせた「最適なプラン」をご提案します。ご相談は何度でも無料ですので、ぜひお気軽にプロへ頼ってみてくださいね。

住宅ローンの借り換えで増額する際の注意点

住宅ローンの借り換え時に借入額を増額することは、リフォーム資金の調達などに有効な手段ですが、実行にあたってはいくつかの重要な注意点が存在します。住宅ローンは原則として資金使途が厳格に定められており、目的外の利用は重大な契約違反となります。

また、新規借入時と同様に金融機関による厳正な審査が行われるほか、住宅ローン控除の適用額の計算にも影響を及ぼす可能性があります。

具体的に把握すべき留意点は以下の通りです。

- 家具や車などの費用を借りるのは契約違反

- 借り換え時も審査が必要

- 増額すると控除額の計算方法が変わる

家具や車などの費用を借りるのは契約違反

住宅ローンの審査では、物件の担保価値や資金の使い道が厳しく確認されます。物件価格を大きく上回るオーバーローンは金融機関にとってリスクが高く、審査が厳しくなる傾向があります。

万一返済が滞った場合、金融機関は担保不動産の売却で債権回収を行うためです。住宅ローンを利用する際は、資金使途のルールを正しく理解し、契約条件を守って借り入れることが大切です。

借り換え時も審査が必要

住宅ローンの借り換えでも、新規借入と同様に金融機関の審査を受ける必要があります。

一般的には「事前審査(仮審査)」と「本審査」の2段階で行われ、まず事前審査で年収や他の借入状況などから借り換え可能な目安が確認されます。

その後、本審査で源泉徴収票や残高証明などの書類をもとに正式な融資可否が判断されます。借り換えでも新たに審査が行われる点を理解しておくことが大切です。

借り換え審査では、現在の年収や勤務状況、他のローン残高、物件の担保価値などが総合的に確認されます。

スムーズに進めるには、源泉徴収票や現在の住宅ローンの返済予定表などを事前に準備しておくことが重要です。

また、金融機関ごとに審査基準が異なるため、複数社で事前審査を受けて比較すると、自分に合った借り換え先を見つけやすくなります。

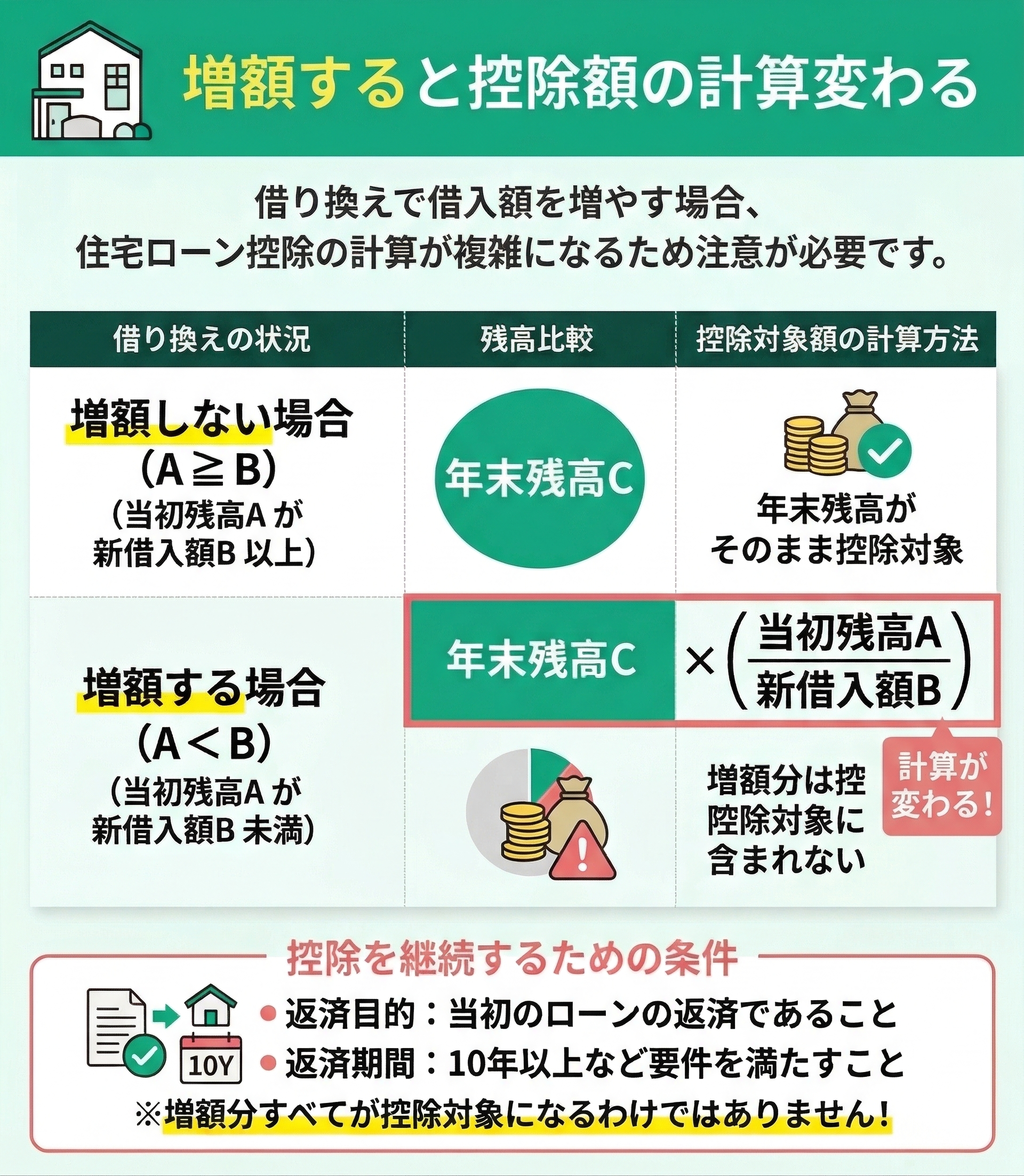

増額すると控除額の計算方法が変わる

- 借り換えローンが当初の住宅ローン返済を目的としていること

- 返済期間が10年以上など控除要件を満たしていること

- A(借り換え前残高)≧B(新借入額)→控除対象=年末残高C

- A<B →控除対象=C×(A/B)

増額借り換えは可能ですが、成功のポイントは金融機関ごとの増額審査の特徴を踏まえて選ぶことです。

「リフォーム資金込みでも通る銀行は?」「年収に対していくら増やせる?」といった判断は、一般的なシミュレーションだけでは難しいケースもあります。

マネーキャリアでは中立な立場のFPが家計状況やローン条件を整理し、あなたに合った増額借り換えの進め方を具体的に提案します。

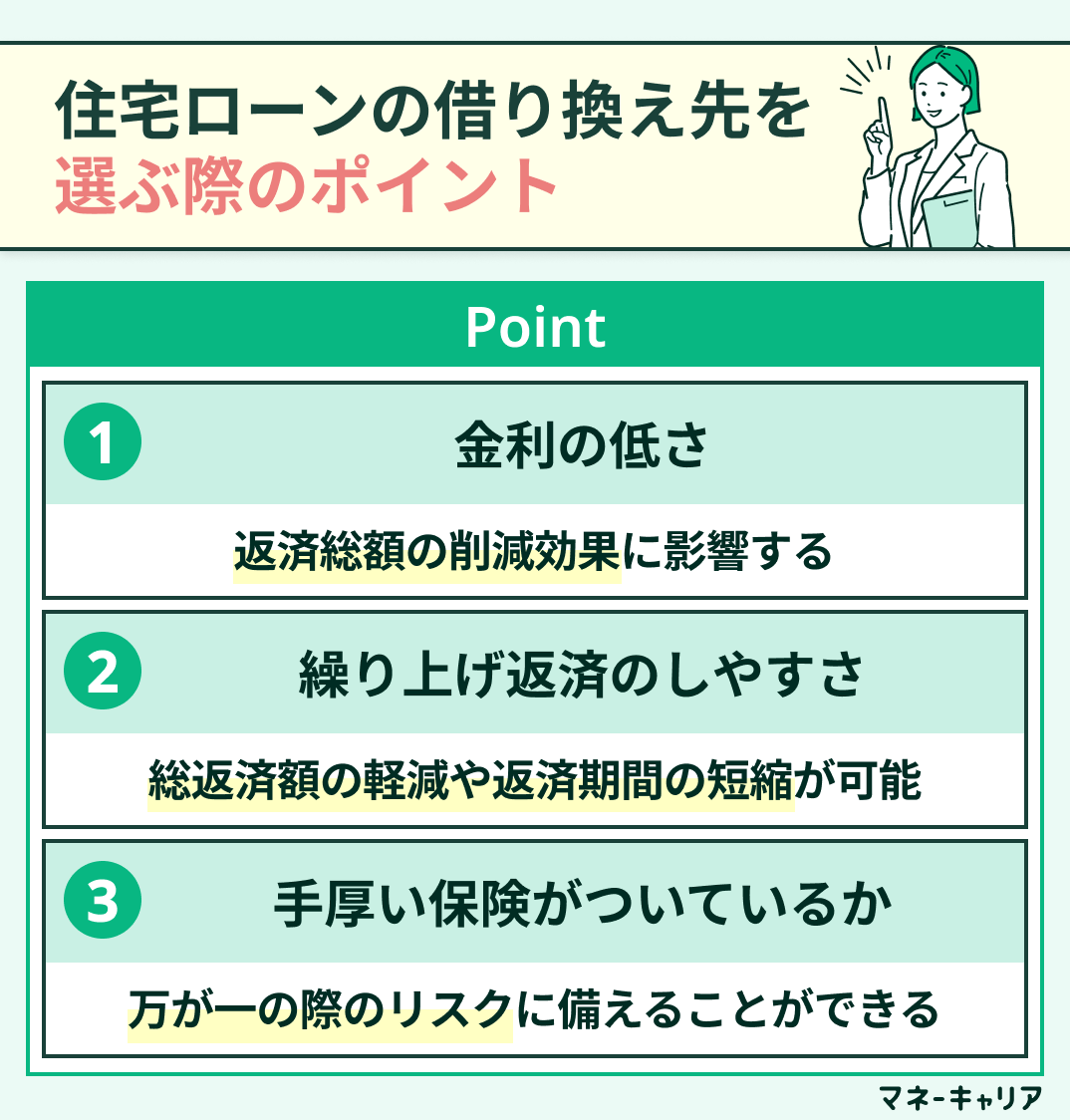

住宅ローンの借り換え先を選ぶ際のポイント

住宅ローンの借り換えは、毎月の返済額や総返済額を大幅に軽減できる可能性がある有効な手段です。

しかし、借り換え先を検討する際は、目先の金利差だけで決めてしまうのは危険です。将来的なライフプランの変更や万が一の事態に備え、各種手数料や付帯サービスも含めて総合的に比較検討することが重要となります。

具体的には、以下の3つのポイントを基準に最適な金融機関を見極めていきましょう。

- 金利の低さ

- 繰り上げ返済のしやすさ

- 手厚い保険がついているか

金利の低さ

住宅ローンの借り換えでは、金利の低さは重要な判断材料です。以前は「金利差1%以上」が目安とされていましたが、近年は金利環境が変化しており、単純な金利差だけで判断するのは十分とはいえません。

借入残高や残りの返済期間によっては、金利差が1%未満でも総返済額が減るケースがあります。

また、近年の金利上昇への懸念から、将来の金利上昇リスクを抑えるために「変動金利から固定金利」へ借り換えるケースも増えています。

借り換えは目先の金利差だけでなく、今後の金利動向や、残高・返済期間・諸費用を含めた総返済額で判断することが大切です。

住宅ローンの借り換えでは、以下の要素を総合的に確認することが重要です。

- 借入残高

- 残りの返済期間

- 金利タイプ(固定・変動)

- 借り換え諸費用

これらによってメリットは大きく変わります。金利差が小さくても返済額が減るケースは珍しくありません。シミュレーションで総返済額や将来の金利変動リスクを比較しながら判断すると安心です。

繰り上げ返済のしやすさ

住宅ローンの借り換えでは、金利だけでなく繰り上げ返済のしやすさも確認しておきたいポイントです。繰り上げ返済を活用すれば、元本が早く減るため総返済額の軽減や返済期間の短縮につながります。

近年は、インターネットバンキングから手続きできる金融機関も増えており、少額から手数料無料で利用できるケースもあります。

無理のないタイミングで繰り上げ返済できる仕組みかどうかを確認しておくと安心です。

繰り上げ返済の条件は金融機関ごとに大きく異なります。たとえば以下のような点を比較しておくことが大切です。

- 手数料の有無

- 最低返済額(1万円~など)

- ネット手続きの可否

将来、教育費や生活費とのバランスを見ながら柔軟に返済できるかどうかは重要です。借り換え時には金利だけでなく、返済の自由度も確認しておきましょう。

手厚い保険がついているか

住宅ローンの借り換えでは、金利だけでなく団体信用生命保険(団信)の保障内容も重要です。

団信は、契約者が死亡・高度障害になった場合に住宅ローン残高が弁済される仕組みで、近年は疾病保障付きのプランも増えています。代表的な保障には「がん」「三大疾病」「八大疾病」「要介護保障」などがあります。

万が一の病気や就業不能に備えられる点は大きなメリットですが、特約によっては金利が上乗せされる場合もあります。保障内容と金利のバランスを確認することが大切です。

団信の内容は金融機関によって大きく異なります。

例えば近年は、「がん50%保障」や「全疾病保障」が金利上乗せなしで付く住宅ローンが増えているほか、わずかな金利上乗せで「がん100%保障」など手厚い特約を付けられるプランも充実しています。

ただし、保障が発動する条件(就業不能期間や診断要件など)は細かく設定されているため注意が必要です。借り換えの際は、金利だけでなく団信の保障範囲や条件も比較し、自分のリスクに合ったプランを選ぶことが大切です。

ローンの借り換えの増額で返済額の削減や保障を厚くできる【まとめ】

住宅ローンの借り換えで増額を行うと、金利の見直しによる返済額の軽減だけでなく、リフォーム費用の上乗せや団信保障の見直しなどにつながる場合があります。

ただし、すべての費用が増額対象になるわけではなく、審査や住宅ローン控除への影響もあるため注意が必要です。

主な確認ポイントは以下のとおりです。

- リフォーム費用や諸費用の上乗せ可否

- 金利見直しによる返済額の変化

- 団信保障の内容

- 審査条件や控除制度への影響

借り換えは現在の返済だけでなく、将来の家計まで見据えて判断することが大切です。

住宅ローンの増額借り換えでは、審査が厳格化しやすいだけでなく、借入状況によっては総返済額が逆に増えることもあるため、慎重な判断が必要になります。

また、教育費や老後資金など借入後の将来の支出まで含めて、無理なく返済していけるかをみておくことも大切です。

こういった、複数のポイントを整理し、損なく借り換えをするためには、住宅ローン商品を売る銀行と利害関係のない「FP」に相談し、計画を立てるのがおすすめです。

マネーキャリアの無料FP相談なら、オンラインで何度でも無料で相談が可能です。