税金や社会保険制度の話は複雑で、「自分の場合はどうなるのか」が見えにくいものです。特にシングルマザー世帯では、わずかな負担増でも家計への影響は小さくありません。

そんなときは、家計全体を整理できる相談サービスを活用するのも一つの方法です。

マネーキャリアではオンライン相談に対応しているため自宅から利用でき、何度でも無料で納得いくまで相談できます。さらに、事前に専門家のプロフィールや口コミ、経歴を確認できるため、どのような担当者が対応するのかを把握したうえで申し込めます。

監修者ファイナンシャルプランナー

この記事の目次

- 2026年から開始される独身税とは?シングルマザーも対象?

- なぜ「独身税」と呼ばれる?子ども・子育て支援金制度

- 子ども・子育て支援金制度の概要

- 制度が創設された背景

- 財源

- 支援金の使い道

- 徴収方法と仕組み

- 支援納付金の対象者

- 負担額の試算

- シングルマザーが活用できる税制優遇や支援制度

- 税制優遇制度

- 支援制度

- 免除・減免制度

- 独身税(子ども・子育て支援金制度)に関するよくある質問

- シングルマザーや既婚者も負担が必要ですか?

- 子どもがいない人や子育てを終えた人も対象になるのはなぜですか?

- なぜ医療保険料と一緒に支払う仕組みなのですか?

- 将来的に負担額が増える可能性はありますか?

- 独身税はどんなことに使われますか?

- 独身税は何歳から対象ですか?

- 税負担上昇に伴う家計やお金の悩みを解消できる無料相談先とは?

- 独身税はシングルマザーも対象!不安な方は専門家に相談しよう!【まとめ】

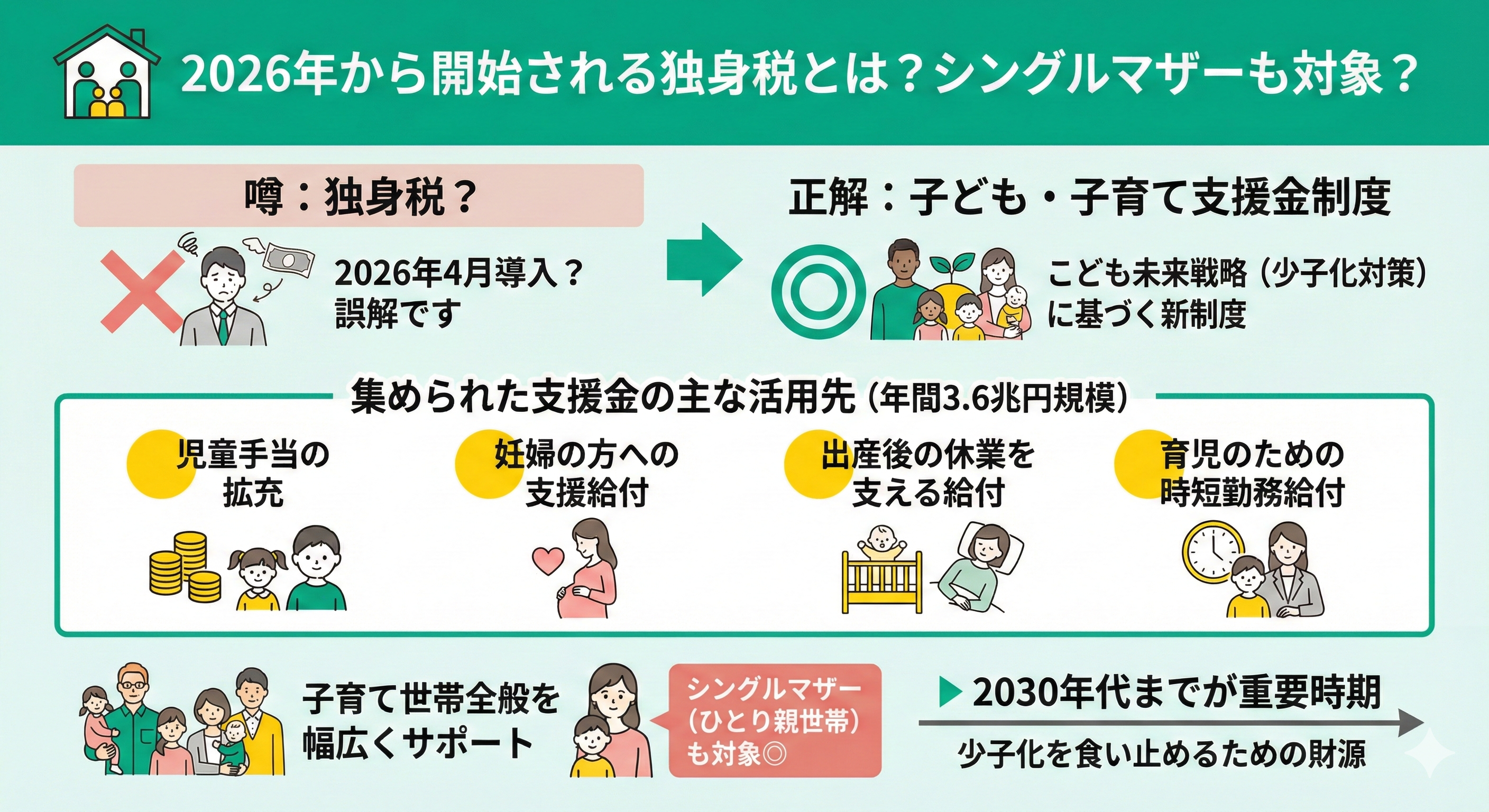

2026年から開始される独身税とは?シングルマザーも対象?

2026年4月から独身税が導入されるという噂がありますが、正確には「子ども・子育て支援金制度※」という新しい制度が始まります。この制度は、少子化対策を目的とした「こども未来戦略」にもとづいて作られました。

児童手当の増額など、子育て世帯を幅広くサポートするための仕組みです。集められた支援金は、主に以下のような支援に活用されます。

- 児童手当の拡充

- 妊婦の方への支援給付

- 出産後の休業を支える給付

- 育児のために時短勤務をする際の給付

また、シングルマザーなどのひとり親世帯も、対象となる手当や給付を受けられる仕組みになっています。

国は、2030年代に入るまでの期間を少子化を食い止める重要な時期と捉えています。そのため、年間3.6兆円規模の支援策を動かすための財源として、この支援金制度が創設されました。

たとえば児童手当は、2024年10月から支給対象が高校生年代まで広がりました。所得制限が撤廃され、第3子以降の支給額が増額されるなど、内容が手厚くなっています。

ひとり親世帯も、要件を満たせばこれらの拡充による恩恵を受けることが可能です。

自分が支援金制度の対象になるのか、具体的にいくら支援を受けられるのかを詳しく知りたい方には、マネーキャリアへの相談をおすすめします。

経験豊富なFPに何度でも無料で相談できるため、対象となる手当のシミュレーションや税金の仕組みについても、納得のいくまで確認できます。

なぜ「独身税」と呼ばれる?子ども・子育て支援金制度

SNSなどで「独身税」という言葉が飛び交っているのは、この制度が子育て世帯を支援する一方で、子どもがいない方や子育てを終えた方にも負担を求める仕組みだからです。年間3.6兆円規模の給付拡充を支える財源は、医療保険料に上乗せされます。

そのため、直接的な給付を受けられない方々から「負担だけが増える」と不満の声があがり、独身税という呼び方が広まりました。

独身の方は給付の対象外でありながら支払額が増えるため、そのように呼ばれていますが、実際に独身税という名称の税金が新設されるわけではありません。

また、所得税や住民税などの税金が増えるのではなく、あくまで医療保険料の増額という形で負担が発生する点に注意が必要です。

社会保障制度の変化が、自身の家計にどのような影響を与えるのか不安に感じる方も多いでしょう。

マネーキャリアでは、お金の専門家であるFPに何度でも無料で相談が可能です。医療保険料の増額による手取り額の変化や、将来に向けた資産形成の進め方について、一人ひとりの状況に合わせたアドバイスを行っています。

今のうちから家計の現状を整理し、自分に合った対策を立てるために、ぜひマネーキャリアを活用してください。

子ども・子育て支援金制度の概要

制度が創設された背景

日本は現在、少子化と人口減少に歯止めがかからない状況が続いています。このまま少子化が進めば、国や地方の経済、さらには社会保障などのさまざまな制度を維持することが難しくなると懸念されています。

特に2030年代に入ると、若年人口が急激に減り始めることが予測されています。国はこの時期までを、少子化の流れを変えられるかどうかの「ラストチャンス」と位置づけて対策を急いでいます。

そこで、子育て支援を抜本的に強化するために創設されたのが「子ども・子育て支援金制度」です。

この制度によって安定した財源を確保し、児童手当の増額や、休みを取りやすくするための「出生後休業支援給付」、時短勤務を支える「育児時短就業給付」といった具体的な少子化対策に活用されます。

子ども・子育て支援金制度は、深刻な少子化や人口減少に立ち向かうための大切な一歩として導入されました。社会全体で少しずつ負担を分かち合い、子育て世帯を支えていく仕組みです。

現在子育てに励んでいる家庭はもちろん、これから結婚や出産を考えている若い世代が安心して未来を描けるような支援にもつながります。

財源

こども未来戦略※では、児童手当の拡充などに必要な財源を年間3.6兆円と見積もっています。この大きな財源を確保するために、国は歳出改革や既定予算の最大限の活用を進めています。

それに加えて、医療保険に加入している方々からも支援金を募り、段階的に以下の金額を確保していく計画です。

- 2026年度(令和8年度):6,000億円程度

- 2027年度(令和9年度):8,000億円程度

- 2028年度(令和10年度):1兆円程度

子ども・子育て支援金制度は、安定した財源を確保して子育て政策を確実に実行するために導入されました。

この制度における負担額は、一律ではありません。加入している医療保険の種類や、自身の所得に応じて決まる仕組みとなっています。

そのため、会社員や自営業といった働き方や、収入の状況によって一人ひとりの拠出額が異なる点に注意が必要です。

※参照:こども未来戦略とは|こども家庭庁

支援金の使い道

子ども・子育て支援金制度で集められた資金は、主に以下の目的で活用されます。すでに一部の支援は始まっており、今後さらに拡充される予定です。

| 使い道 | 内容 |

|---|---|

| 児童手当の拡充 | 所得制限の撤廃、高校生までの支給延長、 第3子以降の支給額増額(3万円) |

| 妊婦のための支援給付 (出産・子育て応援交付金) | 妊娠届出時に5万円、出生届出時に5万円 合計10万円の経済的支援を実施 |

| 乳児等のための支援給付 (こども誰でも通園制度) | 月一定時間までの枠内で、就労要件を問わず 未就学児を保育施設などに預けることができる (令和8年4月から給付化) |

| 出生後休業支援給付 (育休給付率の手取り10割相当の実現) | 子の出生後の一定期間に男女で育休を取得した場合、 育児休業給付に加え、最大28日間、 手取り10割相当給付される |

| 育児時短就業給付 (育児期の時短勤務の支援) | 2歳未満の子どもを育てるために時短勤務をしている場合、 時短勤務中の賃金の10%が支給される |

| 国民年金第1号被保険者の 育児期間中の保険料免除措置 | 国民年金第1号被保険者(自営業など)は、 子どもが1歳になるまで国民年金保険料が免除される (令和8年10月から) |

※参照:こども未来戦略|こども家庭庁

これらの支援は、シングルマザーなどのひとり親世帯も、要件を満たせば同じように受け取ることができます。

子ども・子育て支援金制度の導入によって、子育て世帯に向けたさまざまな給付が新設・拡充されます。

こども家庭庁の試算によると、子どもが0歳から18歳になるまでの期間に受けられる給付の拡充額は、平均で合計約146万円にのぼります。

成長段階ごとの内訳は以下の通りです。

- 0歳から2歳まで:51万円

- 就学前から中学校まで:48万円

- 高校生の期間:47万円

このように、育児の各ステージで手厚いサポートが受けられるよう体制が整えられています。

徴収方法と仕組み

子ども・子育て支援金制度の負担額は、毎月の医療保険料に上乗せされる形で徴収されます※。

具体的な負担額は加入者の所得に応じて決まりますが、こども家庭庁の試算によると、加入者1人あたりの平均負担額は2026年度(令和8年度)で月250円程度とされています。医療保険料と一緒に徴収されるのには理由があります。

医療保険は幅広い世代が加入して支え合う仕組みであり、少子化対策を進めることが将来的に医療保険制度そのものを維持することにもつながるためです。

なお、徴収された支援金は本来の医療保険料とは区分して管理されます。医療保険の財源として別の目的に流用されることはないよう設計されています。

子ども・子育て支援金制度は、新しい税金を作ったり増税したりするものではありません。医療保険料に上乗せする形で、幅広い世代から少しずつ出し合う仕組みです。

直接的な給付を受けられない方にとっても、少子化対策は決して無関係ではありません。少子化に歯止めをかけることは、日本の経済や社会システムを守り、誰もが安心して医療を受けられる「国民皆保険制度」を将来にわたって維持するために欠かせない役割を果たします。

社会全体で未来の担い手を支えることが、結果として私たち自身の生活の安定にもつながっていきます。

支援納付金の対象者

子ども・子育て支援金制度の負担対象は、公的医療保険に加入しているすべての方です。

そのため、現在子育て中の家庭だけでなく、独身の方や子どもがいない夫婦、すでに子育てを終えた世代など、幅広い方々が負担を分かち合う仕組みとなっています。

SNSなどで「独身税」という言葉が広まっていますが、実際には独身の方だけが特別に負担を求められるわけではありません。

加入している保険制度や所得に応じて、公平に負担額が決まる仕組みです。

「独身税」という言葉を聞くと、独身の方だけが負担したり、特別な高額費用を徴収されたりするような印象を受けるかもしれません。しかし、実際には医療保険に加入している幅広い世代が共に負担する仕組みです。

この制度は、子育て世帯を社会全体で支えるために、特定の層だけでなく多くの世代や経済主体が協力して負担を分かち合う形をとっています。

独身の方だけを対象とした不利益な税金ではなく、未来の社会を維持するために全員で支え合う新しい助け合いの形といえます。

負担額の試算

子ども・子育て支援金制度における負担額は、加入している医療保険の種類や自身の所得によって変動します。

1人あたりの平均負担額(見込額)は以下の通りです。

| 令和8年度 | 令和9年度 | 令和10年度 | |

|---|---|---|---|

| 全制度平均 | 月250円 | 月350円 | 月450円 |

| 被用者保険 (協会けんぽ、健保組合、共済組合) | 月300円 | 月400円 | 月500円 |

| 国民健康保険 (市町村国保) | 月250円 | 月300円 | 月400円 |

| 後期高齢者医療制度 | 月200円 | 月250円 | 月350円 |

※参照:子ども・子育て支援金制度の概要について|こども家庭庁

表の通り、すべての医療保険を合わせた平均負担額は、月250円から始まり、段階的に月450円まで上がる見込みです。

子ども・子育て支援金制度による給付の対象や負担額、さらにシングルマザーの方が活用できる手当や税控除について詳しく知りたい方は、マネーキャリアへの相談がおすすめです。

マネーキャリアでは、お金の専門家であるFPに何度でも無料で相談でき、オンラインで手軽に利用できます。

最新の制度に基づいた給付金のシミュレーションや、家計改善に直結するアドバイスを通じて、一人ひとりの状況に合わせた悩み解決をサポートします。

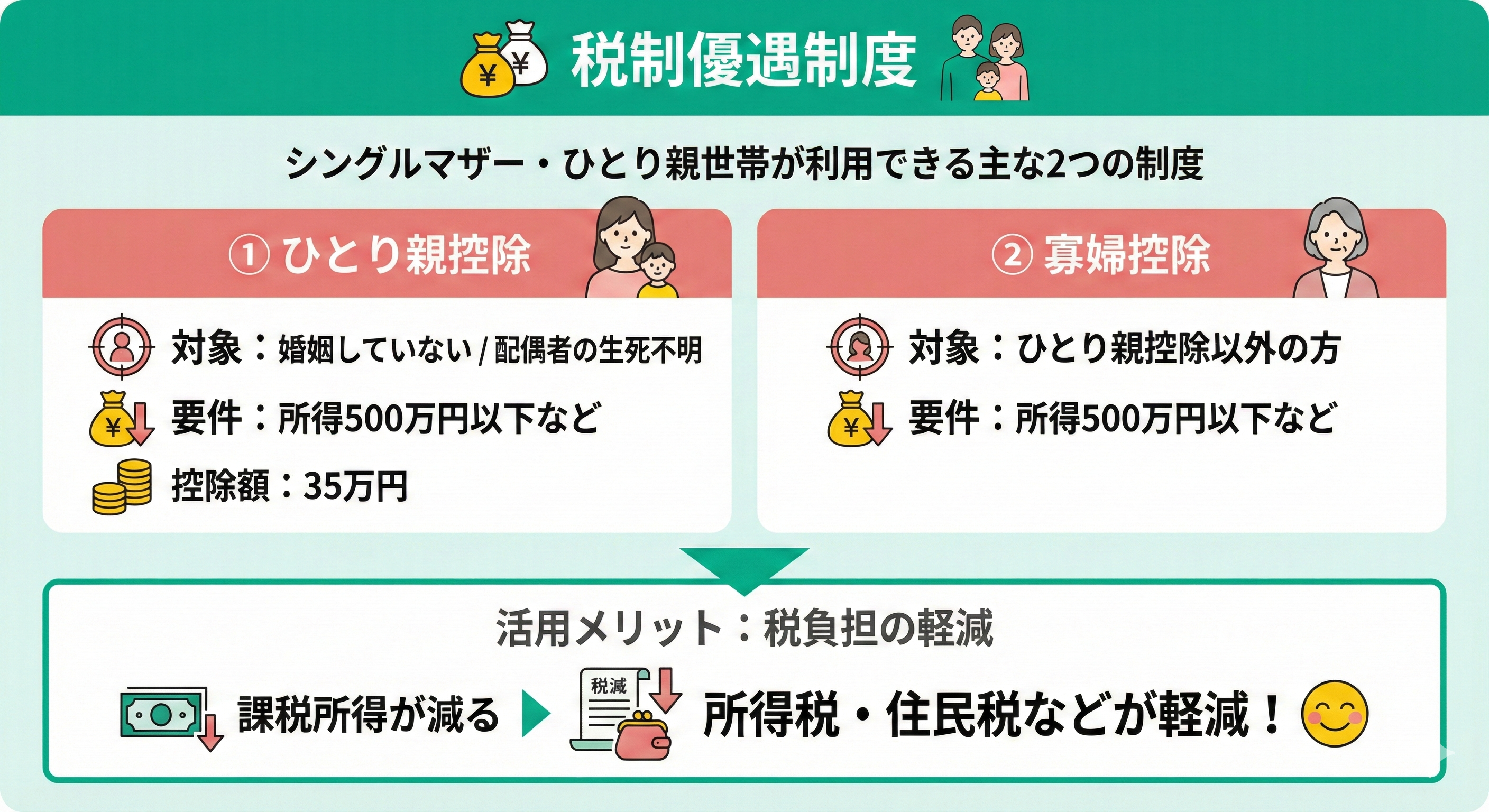

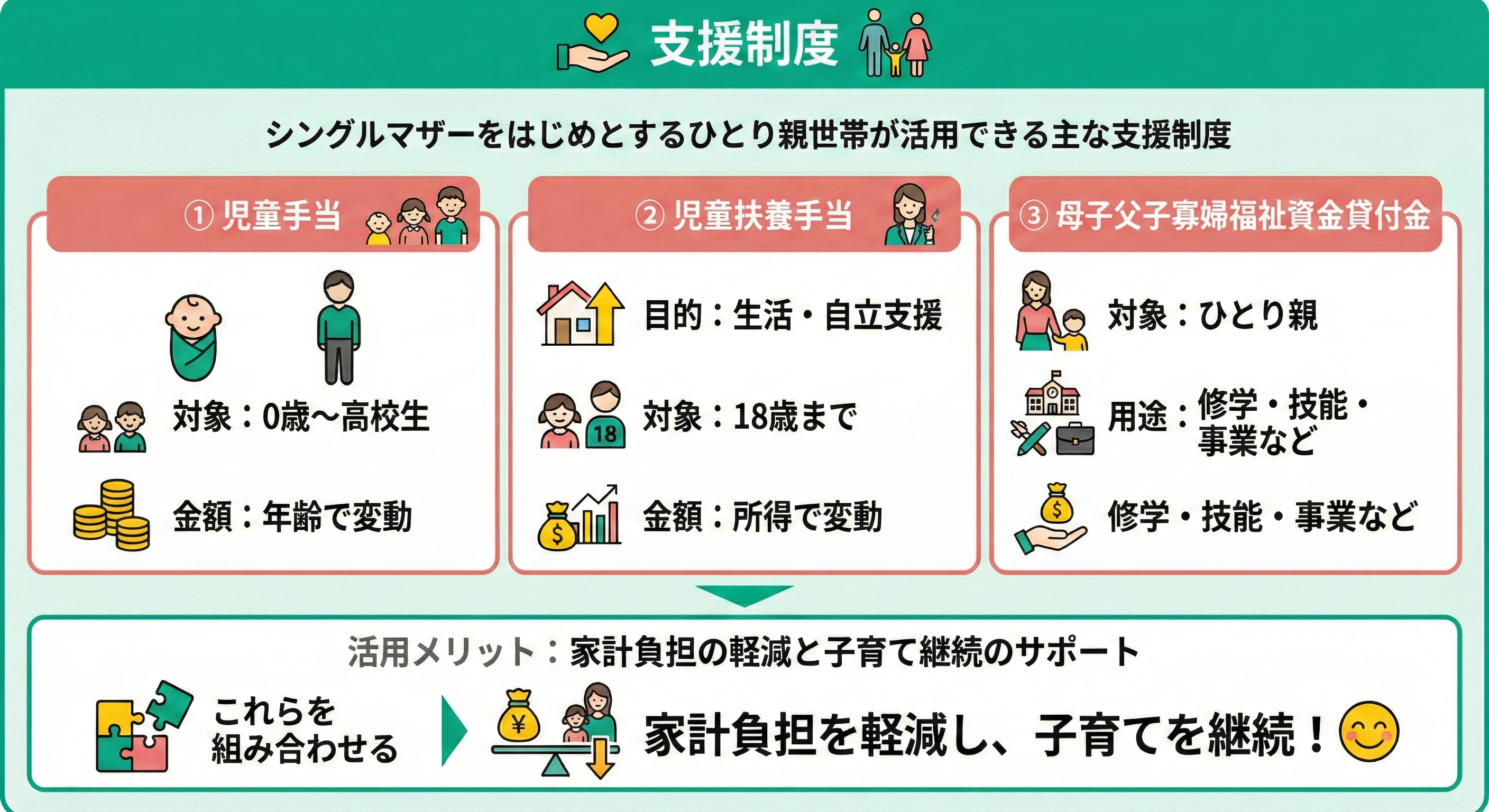

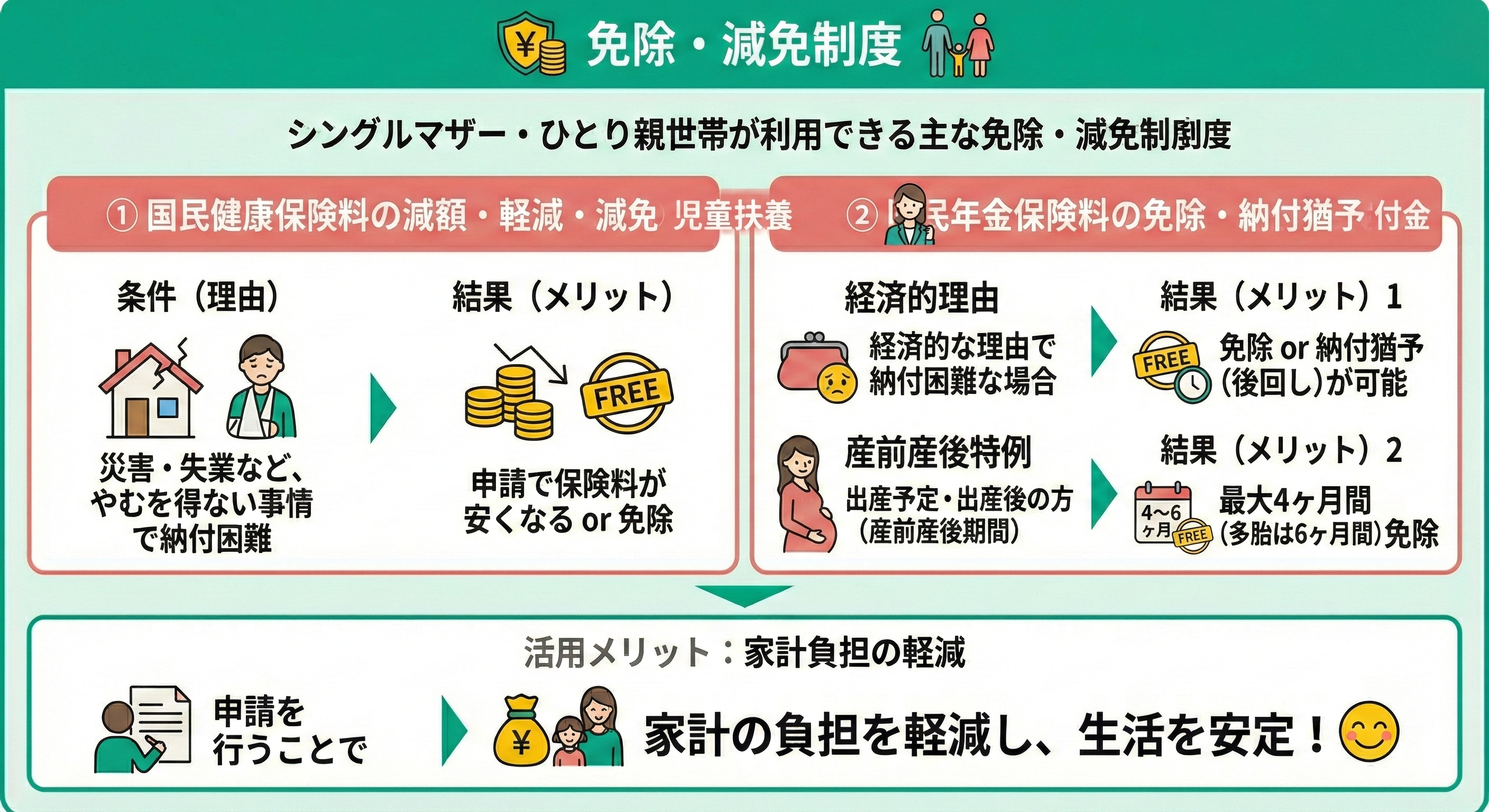

シングルマザーが活用できる税制優遇や支援制度

税制優遇制度

支援制度

シングルマザーをはじめとするひとり親世帯が活用できる主な支援制度には、以下のようなものがあります。

- 児童手当

0歳から高校生年代(18歳到達後の年度末)までの子どもを育てる方に支給されます。3歳未満は月額1万5,000円、3歳以上は月額1万円が基本ですが、第3子以降は月額3万円に増額されます。

- 児童扶養手当

生活の安定と自立を助けるために、子どもが18歳になるまで支給される手当です。受け取れる金額は所得に応じて決まり、物価の変動に合わせて毎年度見直しが行われます。

- 母子父子寡婦福祉資金貸付金

20歳未満の子どもを育てるひとり親の方などを対象とした貸付制度です。子どもの修学資金や、仕事にかかわる技能習得資金、事業を始めるための資金など、さまざまな用途で活用できます。

これらをうまく組み合わせることで、家計の負担を抑えながら子育てを継続するためのサポートが受けられます。

免除・減免制度

シングルマザーなどのひとり親世帯が利用できる免除や減免制度には、以下のようなものがあります。

- 国民健康保険料の減額・軽減・減免

災害や失業など、やむを得ない事情で保険料の納付が難しい場合には、申請によって保険料が安くなったり、支払いが免除されたりすることがあります。

- 国民年金保険料の免除・納付猶予

経済的な理由で納付が困難な場合、保険料の免除や支払いを後回しにできる猶予制度を利用できる可能性があります。また、出産を予定している方や出産後の方は「産前産後期間の免除制度」の対象となり、最大4ヶ月間(双子などの多胎妊娠の場合は6ヶ月間)の保険料が免除されます。

対象となる手当や給付金、免除制度は多岐にわたるため、自分がどれを利用できるのか判断に迷う方は少なくありません。

もし、自身が対象になるかどうか分からず悩んでいるのであれば、制度に詳しいプロのFPに相談してみるのが一番の近道です。

FPには、給付金のシミュレーションだけでなく、日々の家計管理や将来の教育費、老後資金の準備、保険の見直しなど、お金に関するあらゆる悩みをまとめて相談できます。

数ある相談サービスの中でも、おすすめは「マネーキャリア」です。相談実績は10万件を超えており、納得がいくまで何度でも無料で相談できる点が大きな魅力です。

オンライン相談にも対応しているため、お仕事や家計管理の合間に、自宅からリラックスして参加できます。

独身税(子ども・子育て支援金制度)に関するよくある質問

独身税(子ども・子育て支援金制度)に関するよくある質問は、以下のとおりです。

- シングルマザーや既婚者も負担が必要ですか?

- 子どもがいない人や子育てを終えた人も対象になるのはなぜですか?

- なぜ医療保険料と一緒に支払う仕組みなのですか?

- 将来的に負担額が増える可能性はありますか?

- 独身税はどんなことに使われますか?

- 独身税は何歳から対象ですか?

- 税金、控除、手当について詳しく知りたい場合の相談先はどこですか?

シングルマザーや既婚者も負担が必要ですか?

子ども・子育て支援金制度では、シングルマザーや既婚者も負担が求められます。

具体的には、協会けんぽや健保組合、国民健康保険など、医療保険に加入している方が対象となり、負担額は医療保険料に上乗せされます。

金額は加入している医療保険制度や所得によって異なる仕組みです。

子どもがいない人や子育てを終えた人も対象になるのはなぜですか?

子ども・子育て支援金制度では、給付を直接受けない方にも負担が求められます。

その理由は、子育て支援が次のような重要な役割を果たすためです。

・国の経済や社会システムの維持

・地域社会の維持

・国民皆保険制度の持続可能性向上

・労働力の確保

こうした背景から、子どもがいない人や子育てを終えた人も含め、幅広い世代で支え合う仕組みになっています。

なぜ医療保険料と一緒に支払う仕組みなのですか?

子ども・子育て支援金制度では、負担額が医療保険料に上乗せされる形で徴収されます。

これは、医療保険制度が幅広い世代を対象とした支え合いの仕組みを持っているためです。

少子化や人口減少の抑制は、医療保険制度の持続可能性向上にもつながることから、この方式が採用されています。

将来的に負担額が増える可能性はありますか?

負担額が増える可能性はあります。

なぜなら、負担額は加入する医療保険制度や所得に応じて変動するためです。

所得が上がることで負担額が増えるケースが考えられます。

また、総額3.6兆円規模の給付拡充に向け、公費削減で2.6兆円を確保し、残りの1兆円を支援金制度で賄う計画です。

しかし、歳出改革が想定どおり進まなかった場合、負担額が増えるのかもしれません。

独身税はどんなことに使われますか?

独身税(子ども・子育て支援金制度)は、以下の目的で活用される予定、またはすでに活用されています。

・児童手当の拡充

・妊婦のための支援給付(出産・子育て応援交付金)

・乳児等のための支援給付(こども誰でも通園制度)

・出生後休業支援給付(育休給付率の手取り10割相当の実現)

・育児時短就業給付(育児期の時短勤務の支援)

・国民年金第1号被保険者の育児期間中の保険料免除措置

独身税は何歳から対象ですか?

独身税(子ども・子育て支援金制度)は、医療保険に加入している人が対象です。

医療保険には0歳から加入することができます。

ただし、国民健康保険では、18歳の年度末までの子どもに関して、支援金の均等割額が10割軽減される措置が取られます。

税負担上昇に伴う家計やお金の悩みを解消できる無料相談先とは?

お金に関する全ての悩みにオンラインで解決できる

マネーキャリア:https://money-career.com/

- シングルマザーにかかる独身税や支援金に関して詳しい説明が聞ける

- 自分の状況にあった具体的な家計の相談ができる

- 税金や控除・手当だけでなく、家計改善・住宅ローン・資産形成・老後資産などの相談も可能

独身税はシングルマザーも対象!不安な方は専門家に相談しよう!【まとめ】

この記事では、子ども・子育て支援金制度にまつわる負担がシングルマザーにどう影響するのかを解説しました。

今回の重要なポイントは、シングルマザーもこの制度の対象となり、医療保険料の上乗せによる負担が発生する点です。この仕組みは子どもがいない世帯や子育て後の世帯も幅広く対象としています。

一方で、負担は増えるものの、拡充された支援金や税の控除を受けられる可能性があることも忘れてはいけません。

具体的な負担額や給付額を踏まえた家計管理を行いたい場合は、専門家であるFPへの相談が有効です。

最新の制度に詳しく相談実績も豊富なマネーキャリアのFP相談なら、税金のことはもちろん、日々の家計のやりくりについても無料で何度でも相談できます。

オンラインで気軽にプロのアドバイスを取り入れ、将来の不安をやわらげましょう。