- 社会保険料が高すぎて支払いが大変

- 負担を減らす方法を知りたい

監修者ファイナンシャルプランナー

この記事の目次

- 社会保険料が高くなりすぎている3つの原因とは

- 高齢化社会に対応するための医療費の増加

- 社会保障給付の充実

- 2025年問題の台頭

- 高すぎる社会保険料を安くする4つの方法を解説

- 4月〜6月の残業を抑える

- 副業を検討する

- 固定費を見直す

- 新NISAやiDeCoを利用する

- 社会保険料の負担額を給料別にシミュレーション

- 20万円の場合

- 30万円の場合

- 40万円の場合

- 高すぎる社会保険料に関するよくある質問

- 国民健康保険の保険料が高すぎると感じるのはなぜですか?

- 社会保険料はいつまで上がり続けるのですか?

- 社会保険料が高すぎて生活に支障が出ているのでどうすればいいですか?

- 高すぎる社会保険料から家計を見直す際に使うべき相談窓口とは?

- お金や家計全般の悩みを簡単に解消できる:マネーキャリア

- 高すぎる社会保険料の仕組みや上がりすぎる原因のまとめ

社会保険料が高くなりすぎている3つの原因とは

社会保険料が高くなりすぎている原因は下記の3つが挙げられます。

- 高齢化社会に対応するための医療費の増加

- 社会保障給付の充実

- 2025年問題の台頭

これらの要因で社会保険料の負担が年々増加し、多くの人々の家計を圧迫している現状です。また、2026年4月からは「子ども・子育て支援金」が医療保険料とあわせて上乗せ徴収されるため、負担が増えたと感じやすい点にも注意が必要です。

対策を立てるにはまずは原因の理解が大切ですので、1つずつ理解をしていきましょう。

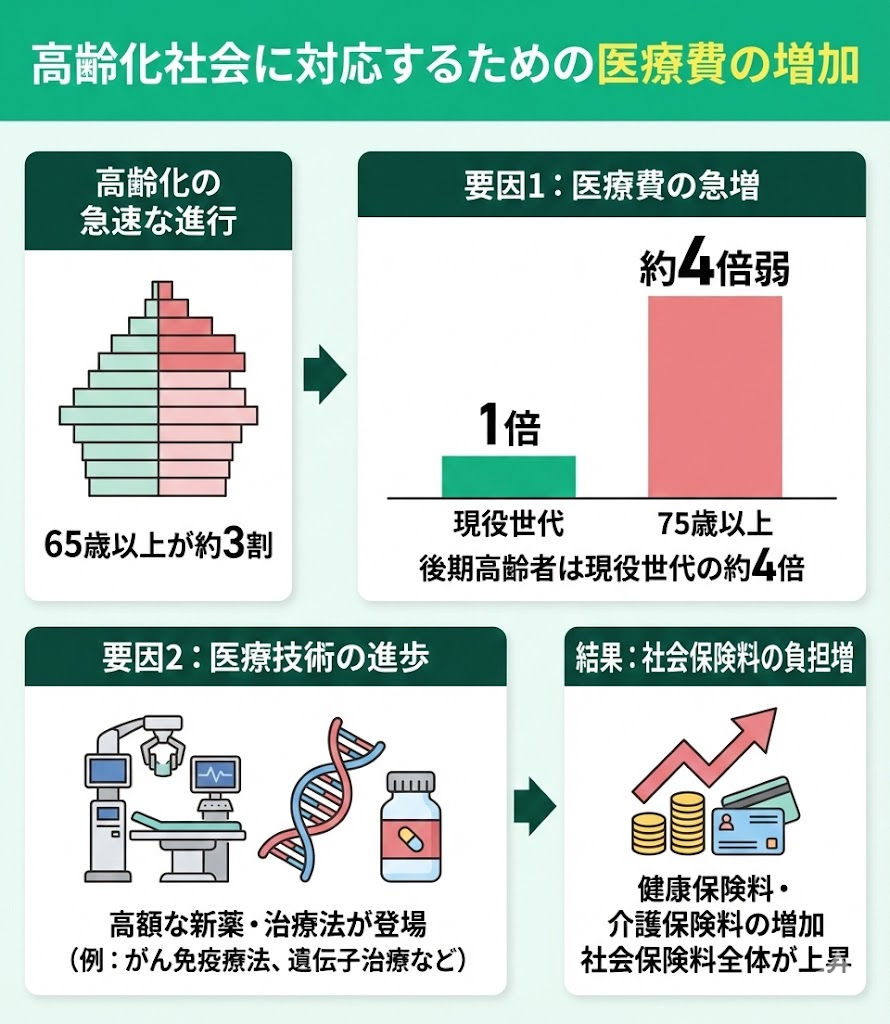

高齢化社会に対応するための医療費の増加

日本の高齢化は急速に進行しており、65歳以上の人口比率は最新の推計でも約3割に達しています。この高齢化に伴い、医療費も急増しています。

具体的には、75歳以上の後期高齢者の一人当たり医療費は、現役世代の約4倍弱にもなります。

また、医療技術の進歩により、高額な治療法や医療機器が導入されています。例えば、がん治療の分野では、免疫療法や遺伝子治療など、高額な新薬や治療法が次々と登場しています。

これらの要因により、健康保険料や介護保険料の負担が増加し、社会保険料全体の上昇につながっています。

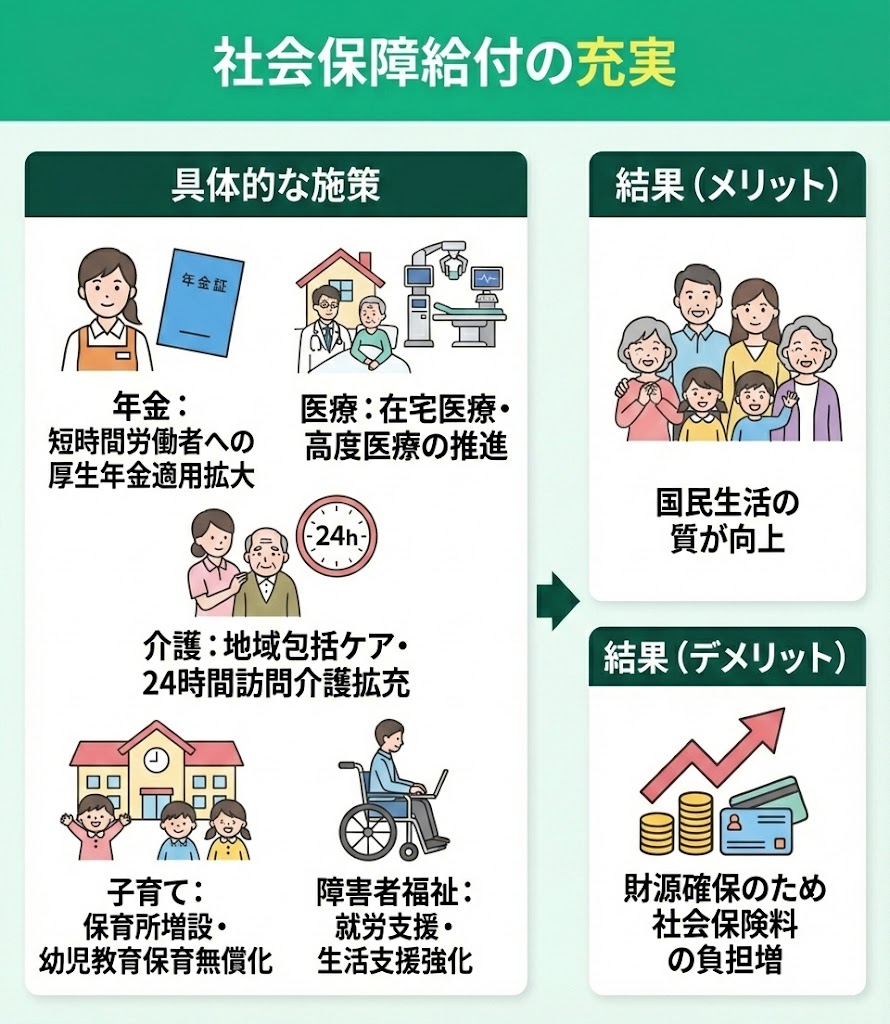

社会保障給付の充実

社会保障給付の充実は、国民生活の質を向上させる一方で、社会保険料の増加をもたらしています。具体的には以下のような施策が実施されています。(※)

- 年金:短時間労働者への厚生年金適用の拡大

- 医療:在宅医療の推進、高度な医療の保険適用の拡大

- 介護:地域包括ケアシステムの構築、24時間訪問介護などの拡充

- 子育て支援:保育所の増設、幼児教育・保育の無償化

- 障害者福祉:障害者の就労支援、生活支援の強化

※参照:現在の社会保障改革に向けた取組み (社会保障と税の一体改革)|厚生労働省

これらの施策により、社会保障の質は向上していますが、その財源確保のために社会保険料の負担が増える要因となっているのです。

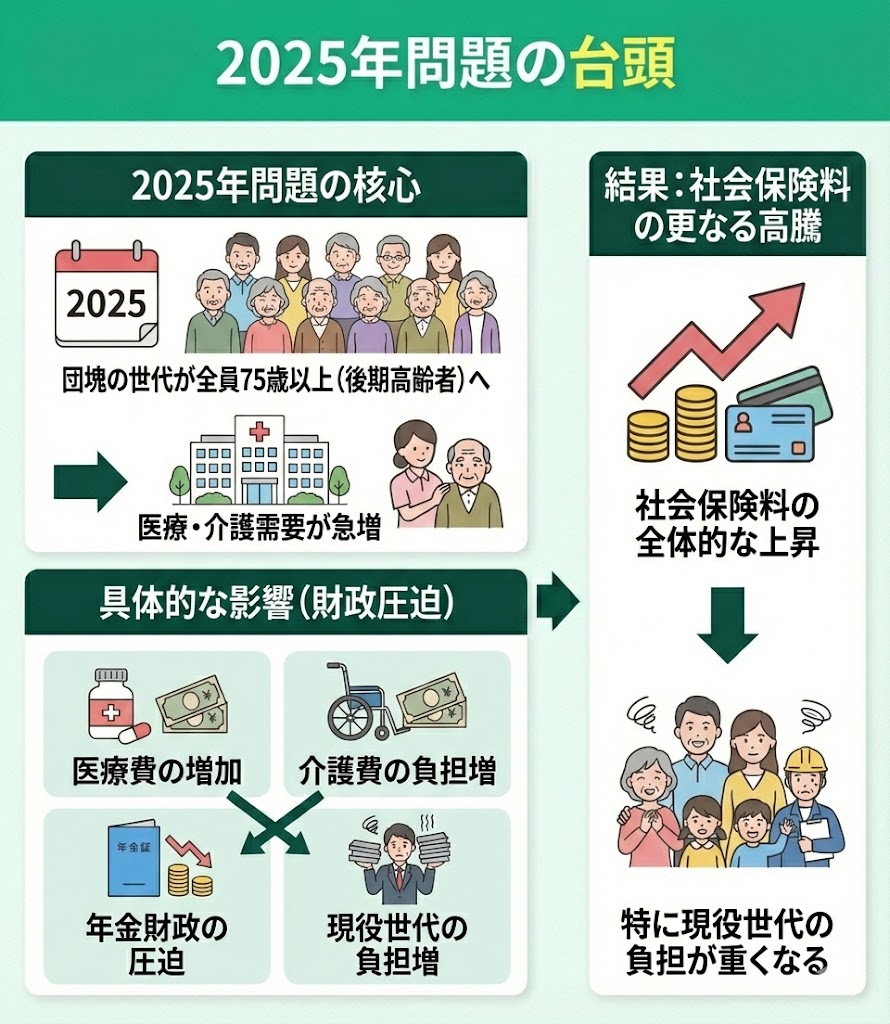

2025年問題の台頭

2025年問題と社会保険料の高騰には密接な関連があります。(※)

2025年には団塊の世代が全て75歳以上となり、医療・介護需要が増加しやすくなります。

これにより、以下の影響が予想されています。

- 医療費の増加

- 介護の負担増

- 年金財政の圧迫

- 現役世代の負担増

高すぎる社会保険料を安くする4つの方法を解説

高すぎる社会保険料を安くする方法は下記の4つが考えられます。

- 4月〜6月の残業を抑える

- 副業を検討する

- 固定費を見直す

- 新NISAやiDeCoを利用する

これはどれも個人レベルで実践できることですので、1つずつ可能な範囲で取り組んでいきましょう。

ただし、各方法にはそれぞれ条件や注意点があるため、実施する際は慎重に検討し、必要に応じて専門家に相談することをおすすめします。

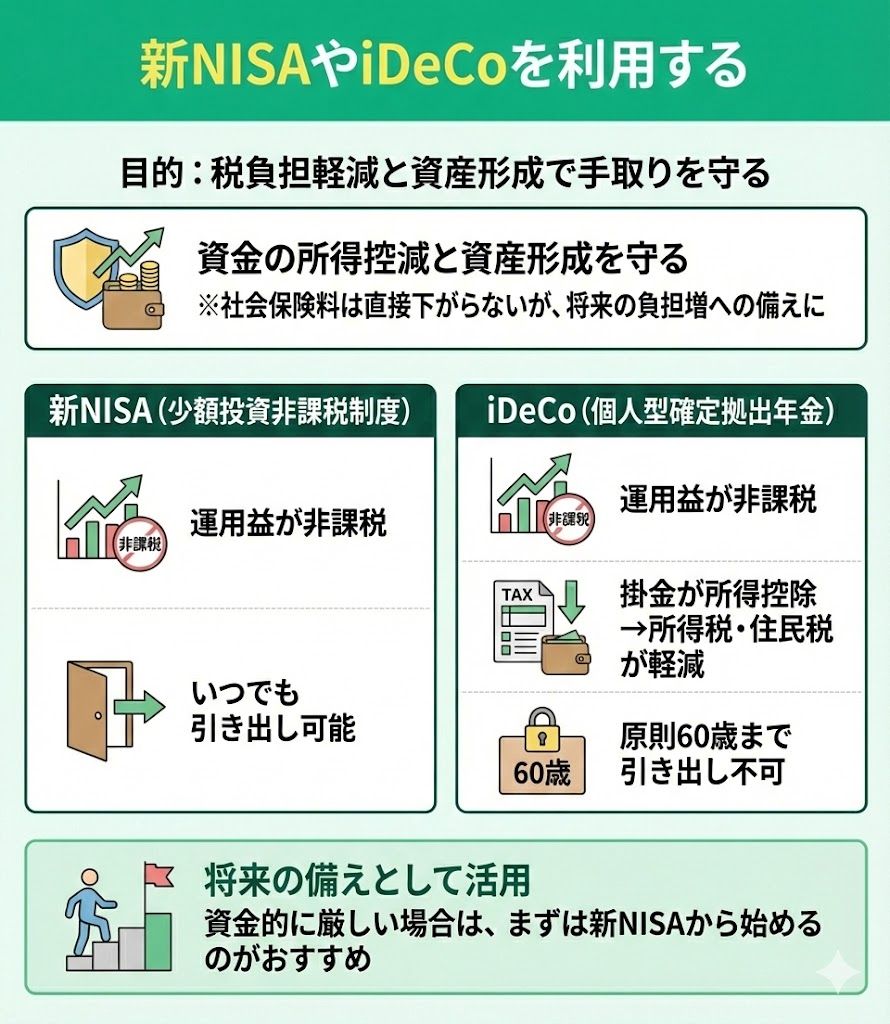

なお、新NISAやiDeCoは社会保険料そのものを直接下げる制度ではないため、手取りを守る・将来の負担増に備える対策として位置づけるとより正確です。

- 社会保険料の負担を減らしたい

- 少しでも社会保険料を減らして資産を増やしたい

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

お金のプロ(FP)が、社会保険料負担を少しでも軽くするために今からできることを、家族構成や収入に応じてアドバイスします。

満足度98.6%を誇るマネーキャリアなら、厳選された優秀な専門家(FP)のみが対応可能なので、ぜひご相談ください!

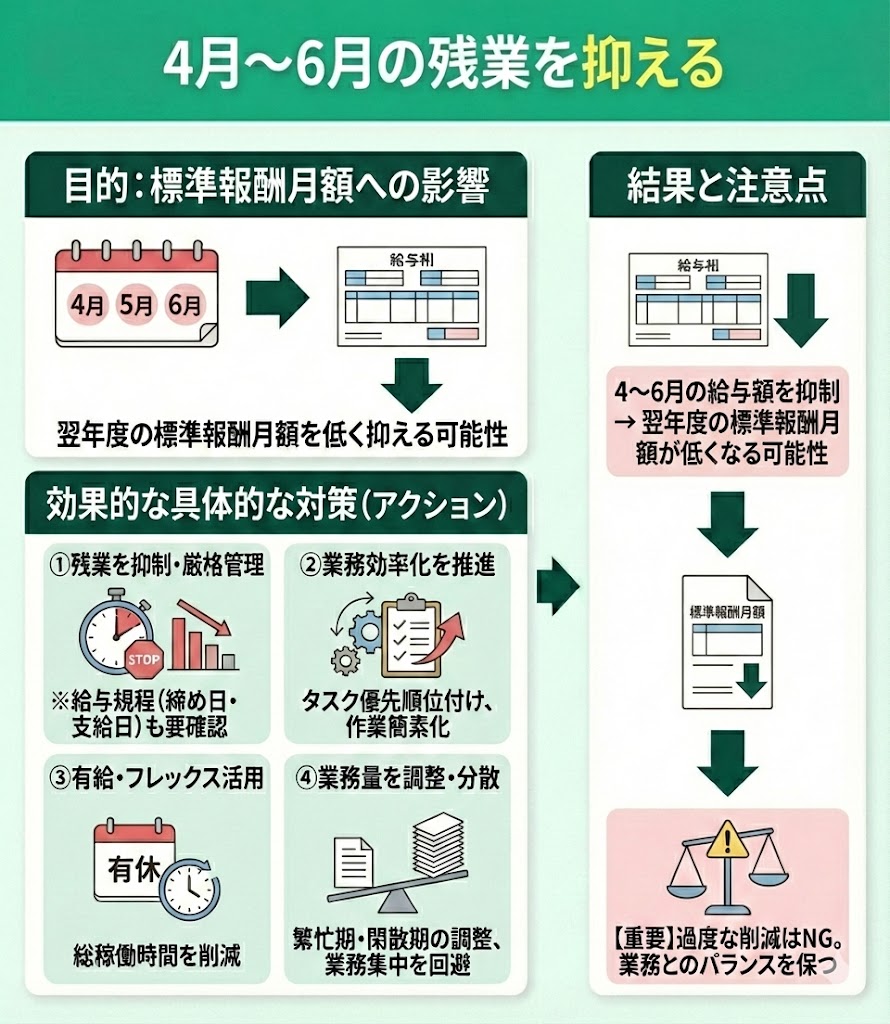

4月〜6月の残業を抑える

「4月〜6月の残業を抑える」対策は、標準報酬月額の決定に影響を与える効果的な方法です。

具体的に、4月から6月の期間、特に残業時間を厳格に管理し、可能な限り残業を抑制し、必要最小限に留めます。※会社によって給与の「締め日・支給日(翌月払い等)」が異なるため、実際に影響する月がずれる場合があります。自社の給与規程もあわせて確認しましょう。

さらに業務効率化も有効です。自分自身でもこの期間の業務効率を上げるため、タスクの優先順位付けや作業の簡素化を行います。

有給休暇の活用もおすすめです。残業の代わりに有給休暇の取得やフレックスタイム制を有効活用し、総稼働時間を減らすことも可能です。そのうえで、繁忙期と閑散期で労働時間を調整します。 可能な範囲で業務を分散し、4月〜6月に業務が集中しないよう工夫するのも有効です。

会社全体として、4月〜6月の給与額を抑えると、翌年度の標準報酬月額を低く抑えられる可能性があります。ただし、過度な労働時間の削減は業務に支障をきたす可能性があるため、バランスを取ることが重要です。

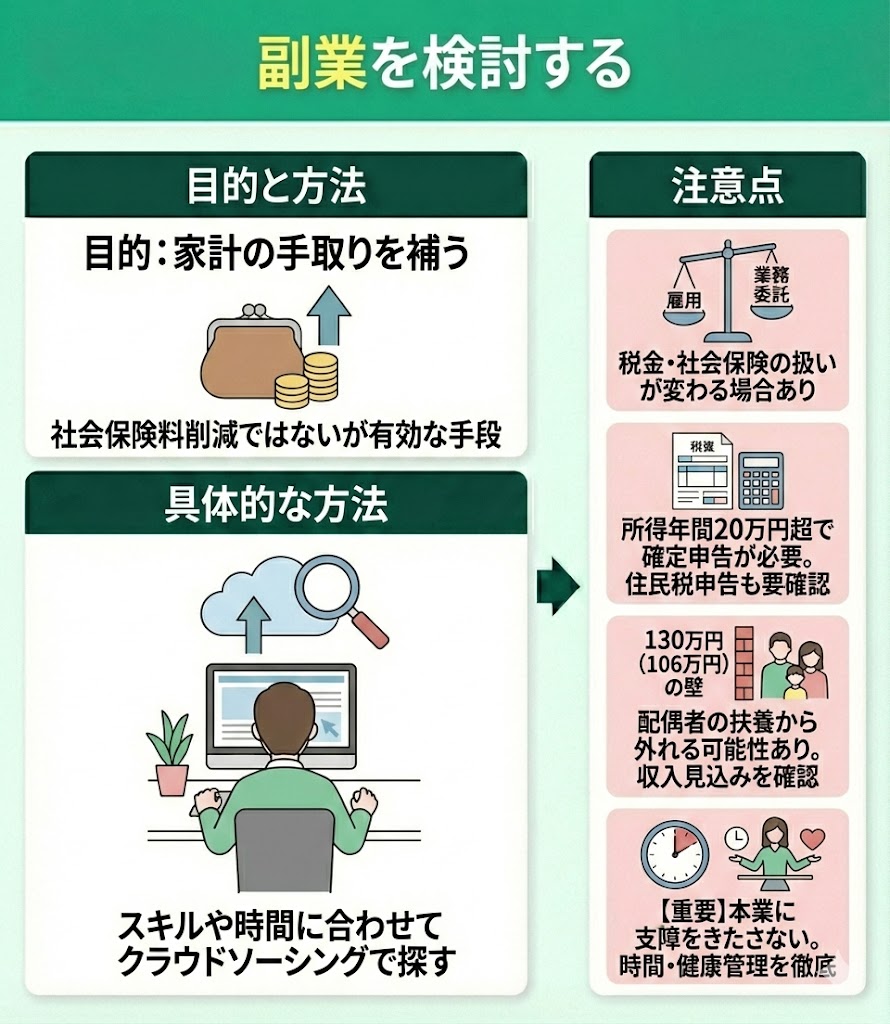

副業を検討する

副業を検討することは、(社会保険料そのものを自動で下げる方法ではありませんが)家計の手取りを補う手段として有効です。

自身のスキルや時間に合わせて、クラウドソーシングで仕事を探して副業をするのが今日では一般的です。 一方、副業の形態(雇用/業務委託など)や働き方によって、税金・社会保険の扱いが変わる場合があるため注意しましょう。

また、会社員でも、副業の「所得(収入−必要経費)」が年間20万円を超える場合は、確定申告が必要になることがあります。一方で、20万円以下で所得税の確定申告が不要な場合でも、住民税の申告が必要になるケースがあるため、自治体の案内も確認しておくと安心です。

そして、配偶者の扶養に入っている場合、社会保険の扶養は年収130万円(一定条件で年収106万円など)を目安に外れる可能性があるため、収入見込みと勤務条件を事前に整理しておきましょう。

本業に支障をきたさないよう、適切な時間管理を行い、労働時間や健康管理にも十分注意が必要です。

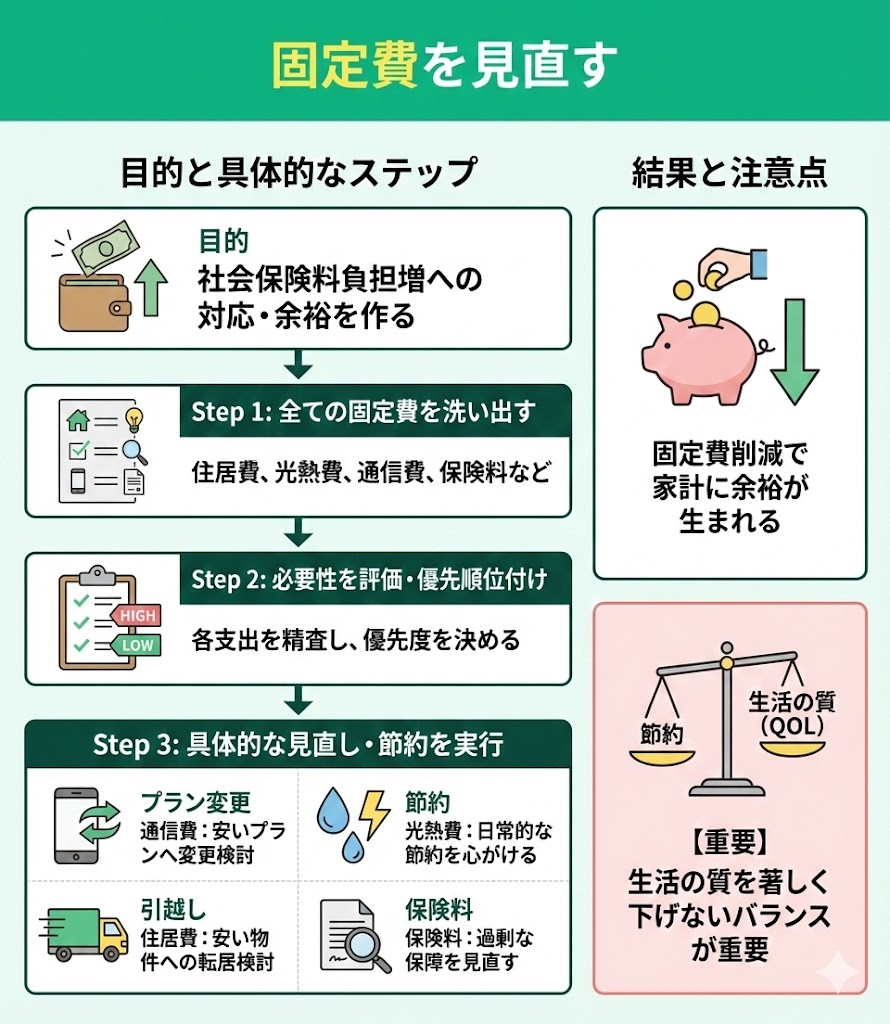

固定費を見直す

固定費の見直しは、社会保険料の負担増加に対応するための効果的な方法です。

まず、毎月の固定費を全て洗い出すことから始めましょう。住居費、光熱費、通信費、保険料などが対象となります。

次に、各支出の必要性を評価し、優先順位をつけていきます。携帯電話やインターネットなどの通信契約を見直し、より安いプランに変更できないか検討することも重要です。同時に、電気・ガス・水道の使用量を減らすなど、日常的な節約を心がけましょう。

可能であれば、より家賃の安い物件への引っ越しを検討するのも一案です。また、生命保険や損害保険の契約内容を見直し、過剰な保障がないか確認することも有効です。

上記のような対策によって固定費を削減し、社会保険料の負担増加に対応する余裕を作れます。ただし、生活の質を著しく下げないように、バランスを取ることが重要です。

ただし、固定費の見直しをするにしても自分にとってどのような費用を削っていくべきかを考え、実行に移すことが難しい人も多いです。

そこで、お金や家計全般の悩みをプロのFPに「無料で何度でも」相談ができるマネーキャリアを使って、悩みを解消する人が多いです。

新NISAやiDeCoを利用する

社会保険料の負担額を給料別にシミュレーション

社会保険料の負担額を下記の給料別にシミュレーションしていきます。

- 20万円の場合

- 30万円の場合

- 40万円の場合

- 社会保険料率(健康保険・合計):9.91%

- 介護保険料率(合計):1.59%

- 厚生年金保険料率(合計):18.3%

- 雇用保険料率(労働者負担):0.55%

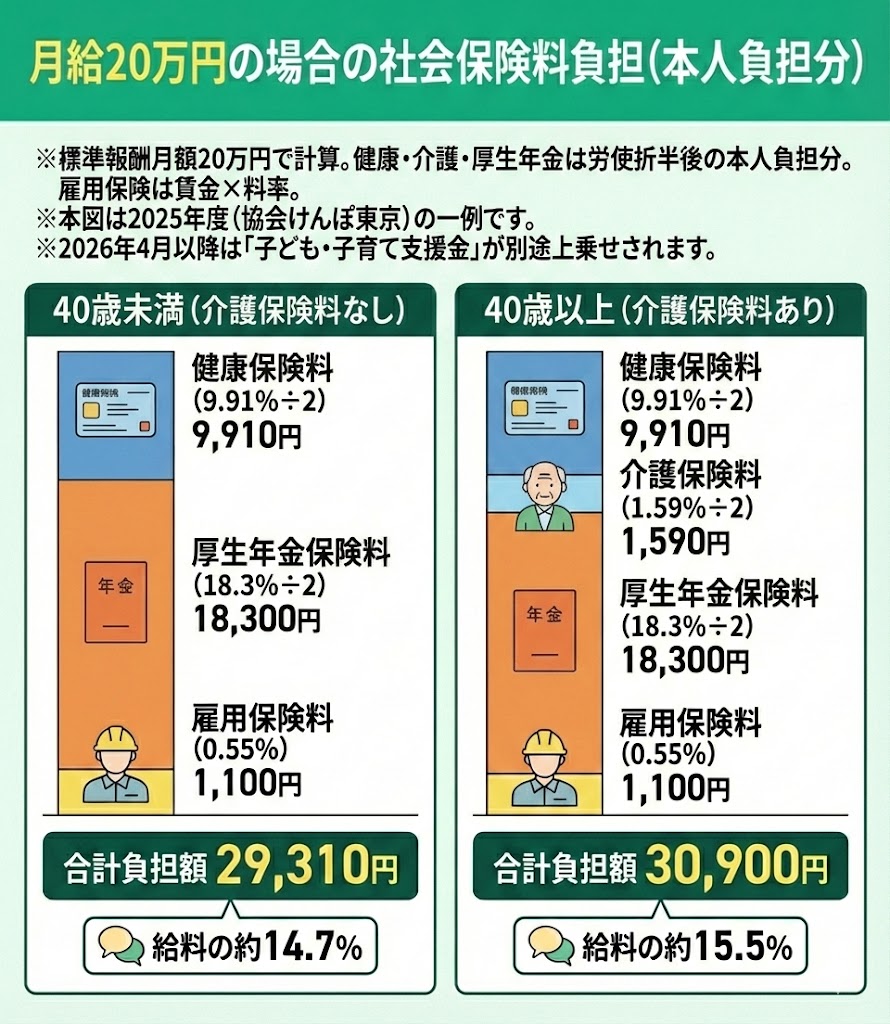

20万円の場合

月給20万円の場合、標準報酬月額は20万円となります。

※健康保険・介護保険・厚生年金は原則「労使折半」のため、以下は被保険者(本人)負担分で計算します(雇用保険は実際の賃金×料率で算出)。

介護保険料の負担がない場合(40歳未満)

合計負担額=健康保険料+厚生年金保険料+雇用保険料

(200,000×9.91%÷2)+(200,000×18.3%÷2)+(200,000×0.55%)=29,310円

介護保険料の負担がある場合(40歳以上)

合計負担額=健康保険料+介護保険料+厚生年金保険料+雇用保険料

(200,000×9.91%÷2)+(200,000×1.59%÷2)+(200,000×18.3%÷2)+(200,000×0.55%)=30,900円

社会保険料が給料に占める割合は、介護保険料なしで約14.7%、介護保険料ありで約15.5%となります。

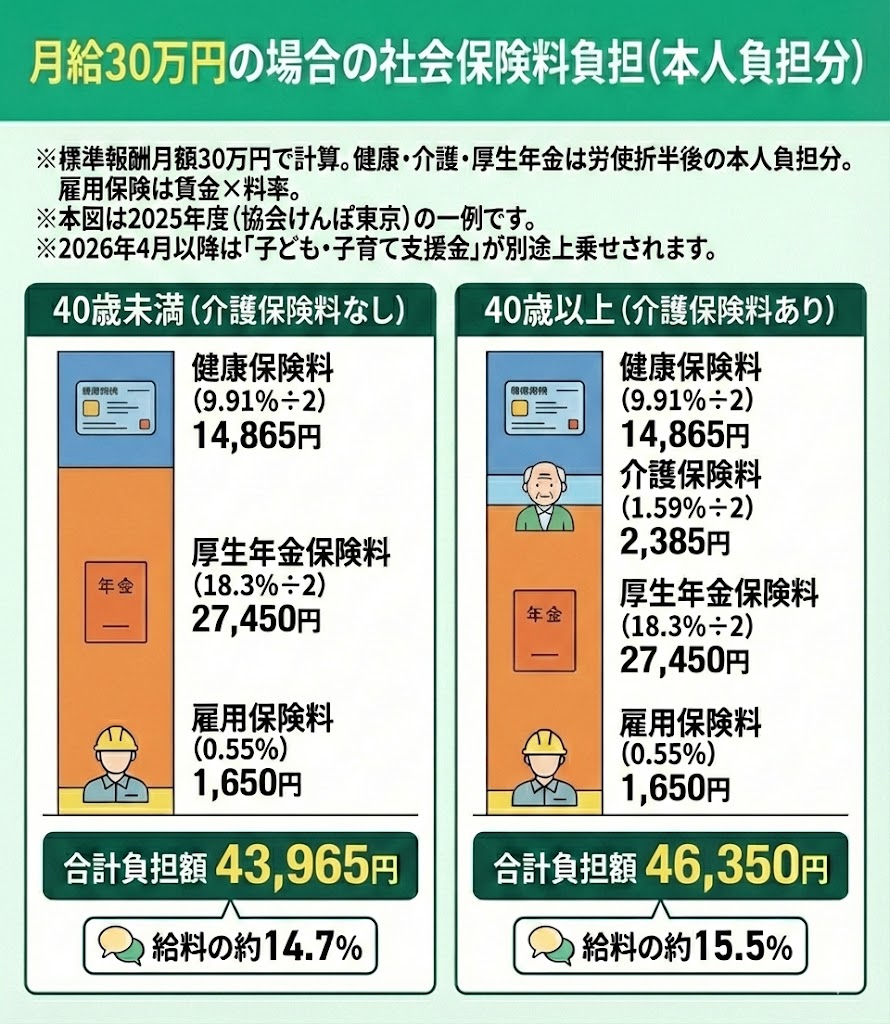

30万円の場合

月給30万円の場合、標準報酬月額は30万円となります。

※健康保険・介護保険・厚生年金は原則「労使折半」のため、以下は被保険者(本人)負担分で計算します(雇用保険は実際の賃金×料率で算出)。

介護保険料の負担がない場合(40歳未満)

合計負担額=健康保険料+厚生年金保険料+雇用保険料

(300,000×9.91%÷2)+(300,000×18.3%÷2)+(300,000×0.55%)=43,965円

介護保険料の負担がある場合(40歳以上)

合計負担額=健康保険料+介護保険料+厚生年金保険料+雇用保険料

(300,000×9.91%÷2)+(300,000×1.59%÷2)+(300,000×18.3%÷2)+(300,000×0.55%)=46,350円

社会保険料が給料に占める割合としては、介護保険料なしでは約14.7%、介護保険料ありでは約15.5%となります。

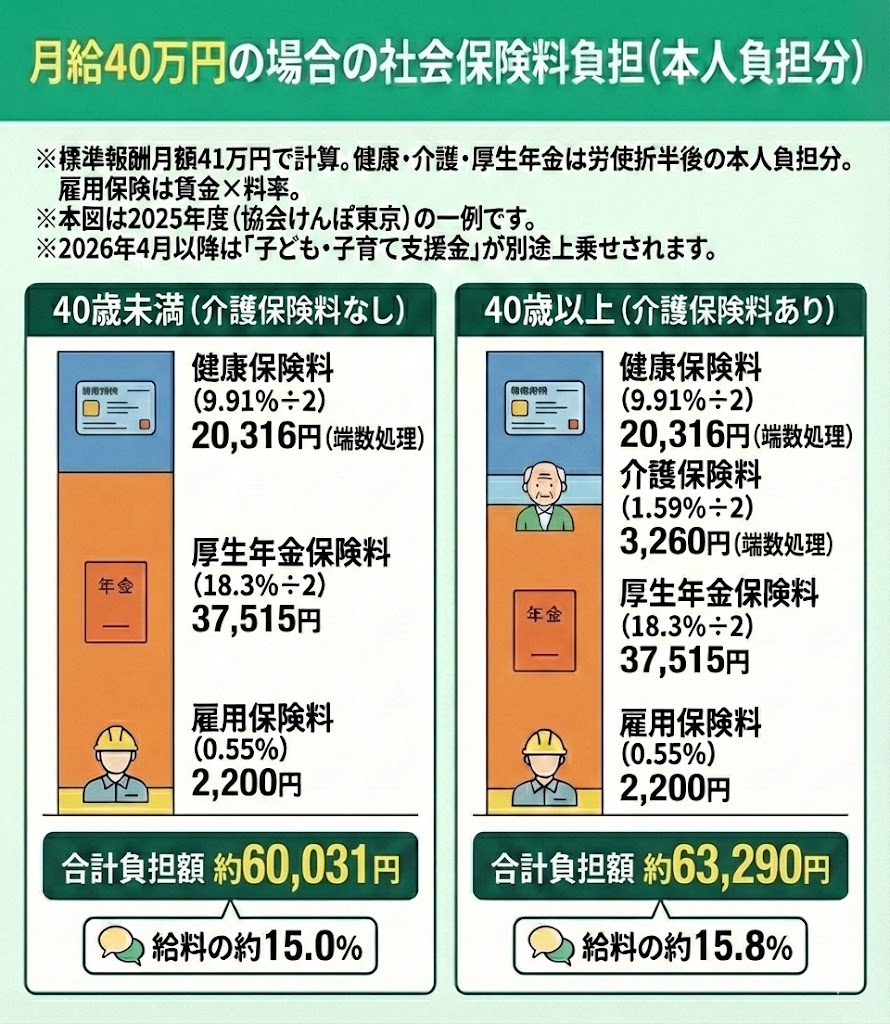

40万円の場合

月給40万円の場合、標準報酬月額は41万円となります。

※標準報酬月額は等級表に基づいて決まるため、月給と一致しない場合があります。

※健康保険・介護保険・厚生年金は原則「労使折半」のため、以下は被保険者(本人)負担分で計算します(雇用保険は実際の賃金×料率で算出)。

介護保険料の負担がない場合(40歳未満)

合計負担額=健康保険料+厚生年金保険料+雇用保険料 (410,000×9.91%÷2)+(410,000×18.3%÷2)+(400,000×0.55%)=約60,031円

介護保険料の負担がある場合(40歳以上)

合計負担額=健康保険料+介護保険料+厚生年金保険料+雇用保険料 (410,000×9.91%÷2)+(410,000×1.59%÷2)+(410,000×18.3%÷2)+(400,000×0.55%)=約63,290円

社会保険料が給料に占める割合は、介護保険料なしで約15.0%、介護保険料ありで約15.8%となります。

高すぎる社会保険料に関するよくある質問

以下では、上がりすぎと感じる社会保険料に関する「よくある質問」を紹介します。

調査したところによると、共通の悩みや質問を持っている人が多くいることもわかりました。

国民健康保険の保険料が高すぎると感じるのはなぜですか?

個人事業主が加入する国民健康保険は、被雇用者の健康保険とは異なり、家族の扶養制度がありません。 そのため、世帯の構成員一人ひとりが保険料を支払う必要があります。

この仕組みにより、個人事業主は家族全員分の保険料を自ら負担することになるため、総額が膨らみやすくなります。

結果として、多くの個人事業主が国民健康保険の保険料を「高額である」と感じる傾向があります。 この負担感は、被雇用者の健康保険制度と比較した際に特に顕著となり、個人事業主にとって大きな経済的課題の一つとなっています。

社会保険料はいつまで上がり続けるのですか?

社会保険料は、個人ごとには「給料の一定割合」で決まり、原則として1年間同じ金額が続く仕組みになっています。

具体的には、毎年9月から翌年8月までを1年として、前年の4〜6月の平均給与をもとに標準報酬月額が決定されます。いわゆる「定時改定」によって等級が上がると、その年の9月以降は社会保険料が上昇し、原則として翌年8月まで同じ保険料が適用されます。

ただし、昇給・降給などで固定給が大きく変動した場合には、「随時改定」により年度途中で保険料が変更されるケースもあります。

なお、制度全体として見ると、社会保険料率は財政状況や制度改正に応じて見直されるため、必ずしも毎年上がり続けるわけではありません。実際に、健康保険料率が一時的に引き下げられた年もあります。

このように、個人の保険料は原則1年単位で固定される一方、保険料率そのものは中長期的な社会保障の動向によって上下する可能性がある、という点を押さえておくことが大切です。

社会保険料が高すぎて生活に支障が出ているのでどうすればいいですか?

社会保険料の負担が重く感じられる場合は、まず家計全体の収支状況を整理し、どこに負担感の原因があるのかを把握することが重要です。

具体的には、固定費の見直しや不要な支出の削減など、生活費全体を点検しましょう。あわせて、無理のない範囲で収入を補う手段として、副業を検討するのも一つの方法です。

一方で、社会保険料そのものを直接下げる制度は限られており、標準報酬月額の見直しや扶養の取り扱いなどは、原則として会社側の制度運用に関わるため、個人が自由に調整できるものではありません。

そのため、自己判断で対策を進めるのが難しい場合は、ファイナンシャルプランナー(FP)などの専門家に相談するのがおすすめです。第三者の視点から家計状況を整理してもらうことで、自分に合った現実的な改善策を見つけやすくなります。

上がりすぎる社会保険料に悩む方は多いので、家計を大きく圧迫してしまう前にできる対策をしておきたいところです。

しかし、「そもそも何から始めるべきか」の選択肢も多く、なかには専門知識が必要だったり、すぐに実行できなかったりする対策もあるのです。

そこで、マネーキャリアのように、一人ひとり違う状況の中でもプロのFPが家計状況を分析し、家計に合った現実的な改善策を提案してくれるサービスを利用する人も増えています。

高すぎる社会保険料から家計を見直す際に使うべき相談窓口とは?

社会保険料の上昇は個人の家計に大きな影響を与えるため、長期的な視点で家計全体の収支バランスや資産運用戦略を見直す必要があります。

しかし、社会保険料の仕組みや負担軽減策は複雑で、誤った判断をすると手取りだけでなく将来の保障(年金・医療など)にも影響する可能性があるため、独断で進めるのではなく、専門家のアドバイスを受けられるサービスを選ぶと安心です。

「社会保険料の上昇による家計への影響を最小限に抑えたい」悩みを解消できるサービスとして、プロのFPによる相談が「無料で何度でも」受けられるマネーキャリアを使う人が急増しています。

丸紅グループが運営するマネーキャリアは、お金や家計相談のプロから最適なアドバイスを何度でも無料で受けられる点、相談実績80,000件以上の豊富な経験、相談満足度98.6%の高い信頼性があるため、社会保険料の負担増加に関する悩みの解消に役立ちます。

お金や家計全般の悩みを簡単に解消できる:マネーキャリア

お金や家計に関する全ての悩みにオンラインで相談できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様アンケートでの満足度や実績などをもとにした独自のスコアリングにより、お金や保険に詳しいFPのみを厳選しています。

・お金や家計の見直しだけでなく、保険の見直しや資産形成まで含めた包括的なアドバイスに強みがあり、「理想の状態を叶える」提案が可能です。

・マネーキャリアは「丸紅グループである株式会社Wizleap」が運営しており、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに 「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。