「90歳まで入れる保険はあるのだろうか」

「90歳でも加入できる保険が見つからない...」

とお悩みではないでしょうか。

結論、90歳まで加入できる保険として「一時払い終身保険」という死亡保険があります。

この記事では、高齢者でも加入できる一時払い終身保険の特徴やメリット・デメリットを解説します。

この記事を読むことで、90歳の高齢者でも加入できる保険の選択肢や注意点が理解でき、適切な保険選びができるようになるので、ぜひご覧ください。

90歳まで入れる保険は、選択肢が少ないだけでなく、保険料や加入条件の面でのデメリットもあるため、慎重に選ぶ必要があります。

そこで、保険の専門家(FP)に気軽に無料相談できるマネーキャリアを活用し、希望する条件に合った最適な保険プランを探してもらうのがおすすめです。

安心して老後の生活を送るためにも、専門家のアドバイスを活用しましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 90歳まで入れる保険はある!

- 90歳まで入れる保険「一時払い終身保険」の特徴

- 加入時に保険料を一括で支払う

- 80~90歳まで加入できる商品が多い

- 持病があっても加入しやすい

- 90歳まで入れる保険「一時払い終身保険」のメリット

- 受取人を指定できる

- 総額が月払い・年払いよりも安くなる

- 相続税対策ができる

- 90歳まで入れる保険「一時払い終身保険」のデメリット

- まとまったお金が必要になる

- 生命保険料控除は保険料を支払った年のみ

- 保険会社が破綻した場合は損をする可能性も

- 90歳で保険に入る際の選び方

- 保険料と保障額のバランスを考える

- 受取人・相続対策のしやすさを考える

- 保険会社の信頼性を確認する

- 90歳まで入れる保険に関するよくある質問

- 90歳でがん保険や医療保険には入れますか?

- 一時払い終身保険を途中解約するとどうなりますか?

- 告知はどんな内容ですか?健康診断は必要ですか?

- 少額短期保険(葬儀保険)とは何ですか?

- 80歳・90歳で保険に入るときにおすすめの相談窓口

- まとめ:90歳まで入れる保険は一時払い終身保険!注意点を理解して加入しよう

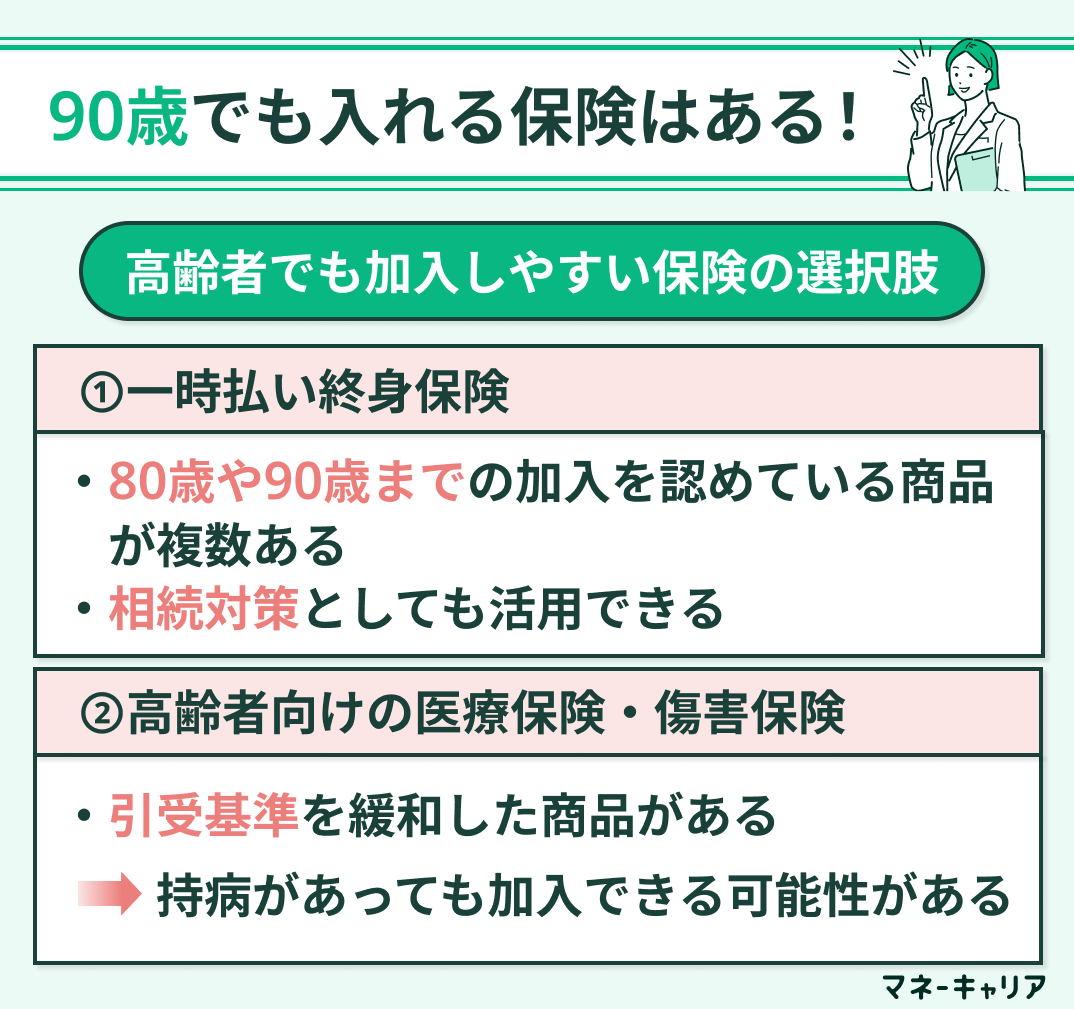

90歳まで入れる保険はある!

90歳まで入れる保険は存在します。

主に「一時払い終身保険」と呼ばれる死亡保障付きの保険商品が、高齢者でも加入しやすい選択肢となっています。

通常の生命保険では年齢制限が70歳前後に設定されていることが多いですが、一時払い終身保険は80歳や90歳までの加入を認めている商品が複数あります。

また、高齢者向けの医療保険や傷害保険の中にも、引受基準を緩和した商品があり、持病があっても加入できる可能性があります。

一時払い終身保険は相続対策としても活用できるため、高齢者の方やそのご家族にとって検討する価値のある保険と言えます。

はい、90歳までの高齢者でも加入できる保険は存在します。特に一時払い終身保険は高齢者向けに設計されており、相続対策としても活用できます。

また、引受基準緩和型の医療保険や傷害保険なども選択肢として考えられますよ。

なるほど!

でも具体的にどの保険会社のどの商品が良いのか分からないです…

そうしたら、まずはFPに相談して高齢者向けの保険商品を比較検討しましょう。

中でもマネーキャリアでは、90歳までの高齢者に適した保険プランの提案ができるので、おすすめです。

相談料は無料なので、高齢者の保険をお探しの方は一度お気軽にご相談ください!

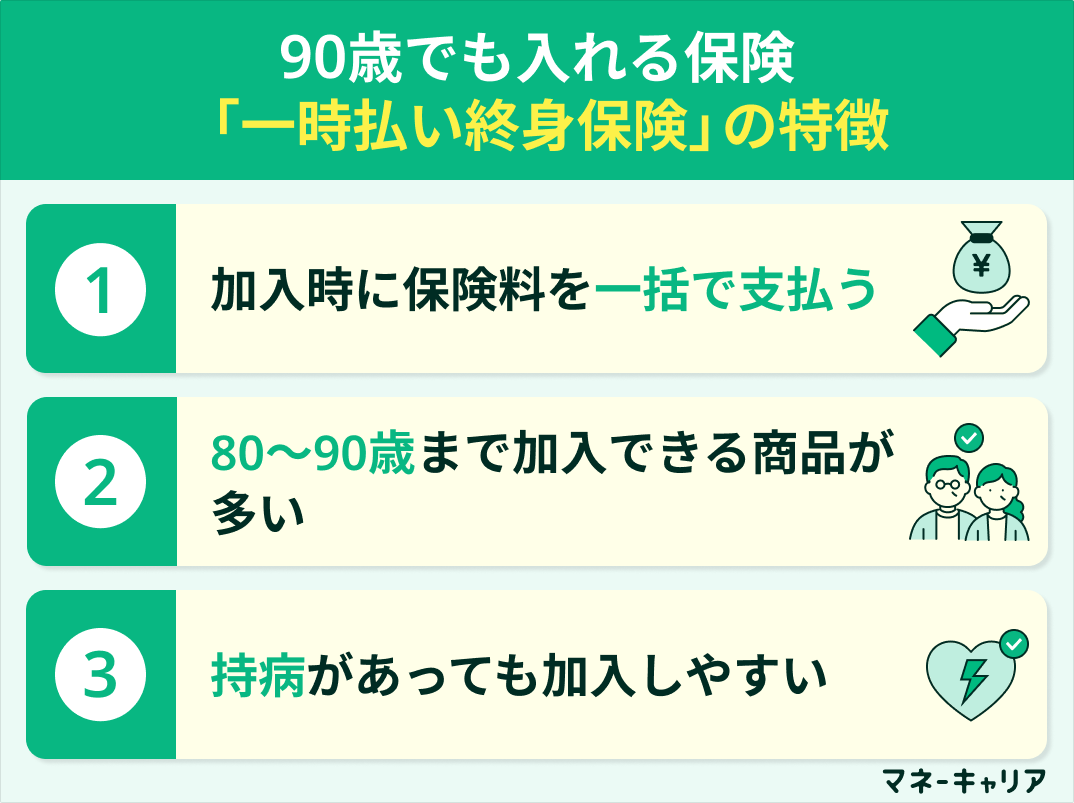

90歳まで入れる保険「一時払い終身保険」の特徴

90歳まで入れる保険「一時払い終身保険」の特徴は主に以下の3つです。

- 加入時に保険料を一括で支払う

- 80~90歳まで加入できる商品が多い

- 持病があっても加入しやすい

- 高齢の親に万一のことがあった時の備えが心配

- どんな保険を選べばいいのかわからない

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険の専門家(FP)が、保険料や保障内容の希望に合わせて最適な保険プランをお探しします。

また、相続対策としての一時払い終身保険の活用方法についてもアドバイス可能なので、ぜひご相談ください!

加入時に保険料を一括で支払う

一時払い終身保険は、加入時に保険料を一括で支払います。

通常の生命保険のように毎月や毎年の支払いがないため、支払い忘れの心配がありません。また、一括払いのため、長期的に見れば総支払額が月払いや年払いの保険よりも少なくなる場合が多いです。

一時払いの金額は数百万円から数千万円と高額になりますが、その分死亡保険金も高く設定されています。

このように、まとまった資金を活用して効率的に保障を確保できる点が大きな特徴です。

実は、年齢が60代からでも一時払い終身保険に加入できます。

とはいえ、保険商品も豊富なので、どのような商品を選べば良いのか迷う方は以下の「一時払い終身保険ランキングから選んでみましょう。

80~90歳まで加入できる商品が多い

持病があっても加入しやすい

一時払い終身保険は、持病がある高齢者でも加入しやすい傾向があります。

通常の保険では健康状態による審査が厳しいですが、一時払い終身保険は比較的緩やかな審査基準を設けている商品が多いです。

特に「引受基準緩和型」と呼ばれる商品では、糖尿病や高血圧などの一般的な持病があっても加入できる可能性が高まります。また、告知項目が少ない商品や、過去の入院歴を問わない商品もあります。

ただし、がんの治療中や重度の疾患がある場合は加入が難しい場合もあるため、個別に確認が必要です。

マネーキャリアでは、高齢者や持病のある方向けの保険に関するオンライン無料相談サービスを行っています。

保険の専門家(FP)が、50社以上の保険会社の中からあなたの希望する条件に合った保険を無料でお探しします。

また、相続対策としての保険の活用方法もアドバイス可能です!

相談実績100,000件・満足度98.6%を誇るサービスなので、安心してご相談いただけます!

90歳まで入れる保険「一時払い終身保険」のメリット

90歳まで入れる保険「一時払い終身保険」のメリットを3つ解説します。

- 受取人を指定できる

- 総額が月払い・年払いよりも安くなる

- 相続税対策ができる

一時払い終身保険は、一度にまとまったお金が必要になるため、家計状況や加入の目的を踏まえて専門家(FP)に加入判断やプラン内容について事前相談しておくと安心です。

そこで、専門家(FP)に無料で相談できるマネーキャリアのオンライン無料相談窓口を活用すれば、適切なプランや希望条件に合った保険会社を探してもらうことが可能です。

相談はオンライン・対面両方OK!土日祝も対応可能なので家事や仕事で忙しい方も気軽に相談いただけます!

受取人を指定できる

死亡保険金の受取人は、ほとんどの場合で2親等以内であれば、指定することができます。

財産相続に関する事柄は、事前に指定がされていない場合、今まで仲が良かった家族(親・兄弟等)でも、もめることが多いのが現状です。

葬儀費用を立て替えることも揉める原因にもなりますよね。

銀行の預貯金は、口座名義人が亡くなると凍結され、遺産分割協議をしないと払い出すことができません。

一時払い終身保険では、自分亡くなった後、迷惑をかけたくないという思いや、自分の財産を残したいと思う相手に財産を渡したいという理由に答えることができます。

総額が月払い・年払いよりも安くなる

一時払い終身保険は、年払いや月払いと比較して保険料が割安になるメリットがあります。

この理由は、一括で支払うことで保険会社が長期間にわたって資金を運用できるためです。

したがって、余裕のある資金がある場合に一時払いは保険料を総合的に見てお得な選択肢と言えます。

相続税対策ができる

銀行の預貯金に対して、相続税は発生されます。

また、相続人が誰なのかによって非課税が変わってきます。

相続税の基礎控除は3,000万+(法定相続人の人数×600万円)です。

この控除額の範囲内におさまるのであれば、相続税の納税や申告は必要ありません。

一方、一時払い終身保険ならば、法定相続人×500万円の非課税枠を利用できます。

基礎控除とは別に非課税枠の恩恵を受けることができるのが魅力的ですね。

一時払い終身保険に入るということは相続税対策になるとも言えるでしょう。

<関連サイト>

マネーキャリアでは、90歳まで入れる高齢者向けの保険に関するオンライン無料相談サービスを行っています。

保険の専門家(FP)が、複雑な相続税対策の仕組みや保険プランについて丁寧に説明するため、後悔の少ない保険選びが可能です。

相談実績は100,000件で、高齢者向けの保険相談も多数受けているため、ぜひ安心してご相談ください!

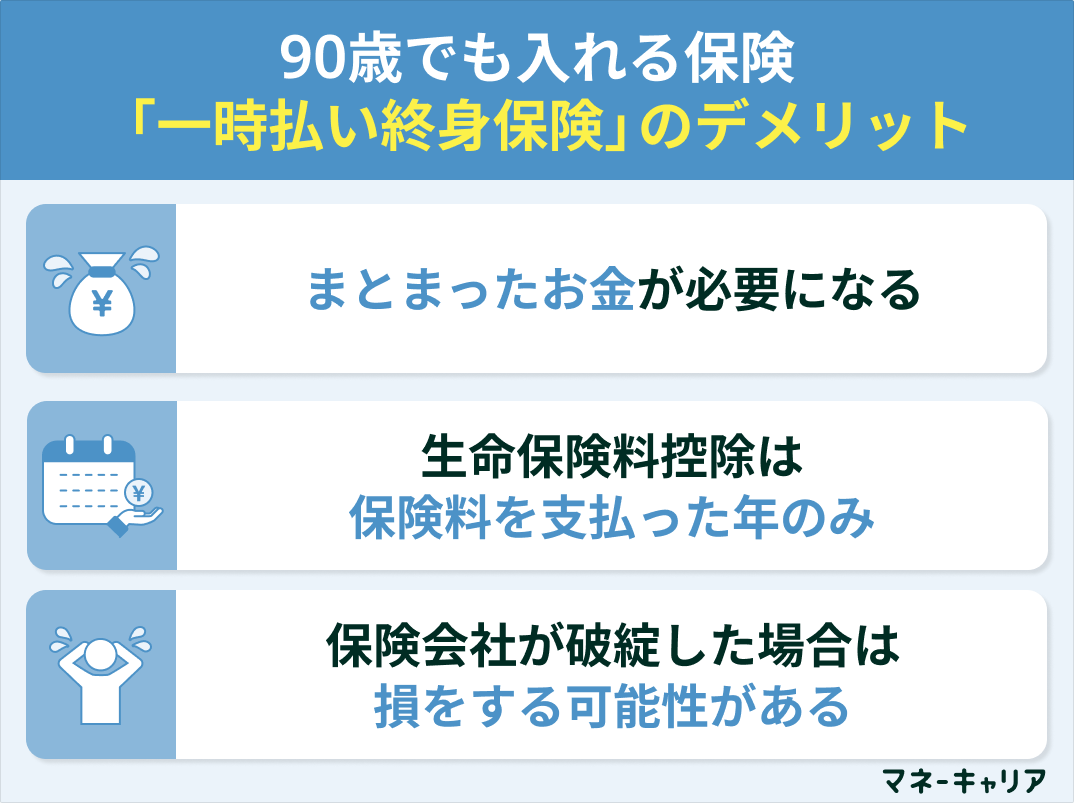

90歳まで入れる保険「一時払い終身保険」のデメリット

ここまで90歳でも入れる保険である一時払い終身保険のメリットを解説しましたが、デメリットもあるので注意が必要です。

ここでは一時払い終身保険のデメリット3つについて解説します。

- まとまったお金が必要になる

- 生命保険料控除は保険料を支払った年のみ

- 保険会社が破綻した場合は損をする可能性も

- 90歳まで入れる保険を探しているがどれを選べばいいかわからない

- 一時払い終身保険のメリット・デメリットを詳しく知りたい

そんな方は、マネーキャリアのオンライン無料相談窓口にご相談ください。

保険の専門家(FP)が、高齢者に適した保険選びについて詳しく解説します!

また、一時払い終身保険の活用方法や保険会社選びのアドバイスも可能です!

質が高く顧客対応に優れた専門家(FP)のみが対応するため、はじめての方でも安心してご相談いただけます!

まとまったお金が必要になる

一時払い終身という名前のとおり、契約時に資金をまとめて一時払いで払いこまなければいけません。

そのため、まとまった資金を用意する必要があります。

また、一時払いが故に、契約したあとに中途解約すると元本割れをするので損をしてしまいます。

以上の理由から一時払い終身保険は余剰資金で加入することがおすすめです。

生命保険料控除は保険料を支払った年のみ

多くの保険と同様に、一時払い終身保険でも生命保険料控除を受けることができますが、一時払い終身保険では契約したその年のみが対象となります。

生命保険料控除とは、1月1日~12月31日までの1年間で支払った生命保険料に対して適用され、生命保険料に応じた一定の金額から差し引かれるもので、所得税や住民税の負担が軽減されます。

会社員であれば年末調整として12月か翌年の1月の給与と一緒に還付されます。

自営業等で確定申告される方は、翌年の3月~4月に還付です。

生命保険料控除は毎年の生命保険料支払額に応じて適用されるものなので、一時払いでは一年のみが対象となります。

保険会社が破綻した場合は損をする可能性も

保険会社が破綻してしまうことはあまりないと思われますが、破綻してしまった場合は責任準備金の90%のみ支払われます。

契約時に払い込んだすべての金額が戻ってくるわけではないので、結果的に損をしてしまいます。

銀行等の預貯金のように、1000万円とその利息が保証されるわけではありませんので、注意が必要です。

心配であれば、契約前に加入しようと考えている保険会社の財務状況を調べて確認するほうが安心ですね。

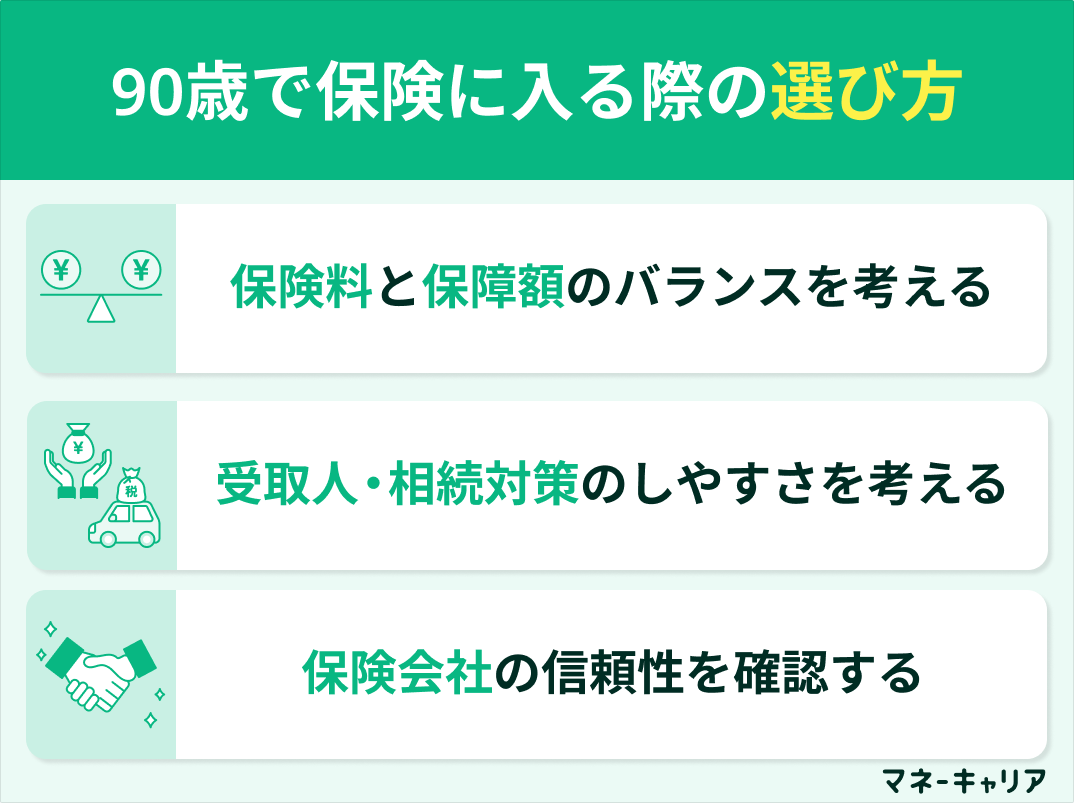

90歳で保険に入る際の選び方

90歳で保険に入る際の選び方以下のとおりです。

- 保険料と保障額のバランスを考える

- 受取人・相続対策のしやすさを考える

- 保険会社の信頼性を確認する

なるほど!保険料だけでなく相続対策の視点も大切なんですね。

でも具体的にどの保険がベストなのか自分では判断しづらいです…

それなら、まずはFPに相談して90歳までの高齢者に最適な保険プランを提案してもらいましょう。

中でもマネーキャリアでは、相続対策と保険を組み合わせた総合的なアドバイスができるので、おすすめです。

相談料は無料なので、高齢者の保険をお探しの方は一度お気軽にご相談ください!

保険料と保障額のバランスを考える

90歳で保険に入る際は、保険料と保障額のバランスを重視しましょう。

一時払い終身保険では、支払う保険料に対して将来受け取れる死亡保険金の割合が重要です。

一般的に、高齢になるほど保険料に対する保障額の倍率は低くなりますが、商品によって設定は大きく異なります。

例えば、同じ1,000万円を一時払いした場合でも、死亡保険金が1,050万円の商品もあれば、1,200万円の商品もあります。

このように、複数の保険会社の商品を比較して、より有利な条件の商品を選ぶことが大切です。

受取人・相続対策のしやすさを考える

受取人の設定や相続対策のしやすさも重要な選択ポイントです。

一時払い終身保険では、受取人の変更手続きがシンプルな商品や、複数の受取人を指定できる商品が使いやすいです。また、契約者と被保険者を分けて設定できる商品は、相続対策の幅が広がります。

例えば、親を被保険者、子を契約者にすることで、親の死亡時に子が保険金を受け取る際の手続きが簡略化されます。

さらに、相続時精算課税制度との併用がしやすい商品も、相続対策としては有効です。

保険会社の信頼性を確認する

90歳で加入する保険では、保険会社の信頼性が特に重要です。

一時払い終身保険は高額な資金を預けることになるため、保険会社の経営状況を確認すべきです。

また、保険会社選びでは、長期的に安定した経営をしているかや、保険金の支払い実績、顧客満足度なども選択の参考になります。

さらに、複数の保険会社の商品を比較検討し、自分のニーズに合った保険を選ぶことが重要です。

90歳まで入れる保険に関するよくある質問

90歳まで入れる保険に関するよくある質問を、専門家の視点からわかりやすく整理しました。

ここでは、次の質問に順に回答していきます。

- 90歳でがん保険や医療保険には入れますか?

- 一時払い終身保険を途中解約するとどうなりますか?

- 告知はどんな内容ですか?健康診断は必要ですか?

- 少額短期保険(葬儀保険)とは何ですか?

正しく理解することで、高齢の方やご家族が保険を選ぶ際の不安や迷いを減らすことにつながります。

90歳でがん保険や医療保険には入れますか?

90歳でのがん保険・医療保険への新規加入は、困難なケースが多いです。

一般的にこれらの保険の加入上限は80〜85歳に設定されています。

例外として少額短期保険(葬儀保険)には84〜89歳まで加入できる商品もあります。90歳前後では、死亡保障の一時払い終身保険が現実的な主な選択肢となります。

一時払い終身保険を途中解約するとどうなりますか?

途中解約すると「解約返戻金」を受け取れますが、特に加入から年数が浅い時期は払い込んだ保険料を下回る「元本割れ」が生じるケースがあります。

一時払いで高額を一括払いしているため、損失の絶対額が大きくなる点に注意が必要です。

一時払い終身保険は余剰資金での加入が大前提で、将来の大きな出費(施設入居費など)の可能性がある場合は、手元の流動資金を十分確保した上で加入を検討してください。

告知はどんな内容ですか?健康診断は必要ですか?

多くの一時払い終身保険は医師による健康診断は不要で、申込書への「簡易告知」のみで手続きが完結します。

告知内容は保険会社や商品ごとに異なりますが、「過去2〜3年以内の入院・手術歴」「現在の治療状況」「がん等の特定疾患の既往歴」が一般的な確認項目です。

「引受基準緩和型」の商品では告知項目がさらに絞られています。加入前に具体的な告知内容を各保険会社へ確認することをおすすめします。

少額短期保険(葬儀保険)とは何ですか?

少額短期保険とは、保険金額が少額(死亡保険金は原則300万円以下)で保険期間が短期間(1年更新)の保険です。

通常の生命保険に加入しにくい高齢者でも入りやすく、84〜89歳まで申し込み可能な商品があります。

葬儀費用の備えとして利用されるケースが多く、亡くなった後の費用を確保する目的には有効な選択肢です。保険料は通常の生命保険より割高になる傾向があります。

80歳・90歳で保険に入るときにおすすめの相談窓口

80歳・90歳で保険に入るときにおすすめの相談窓口はマネーキャリアです。

マネーキャリアでは、高齢者向け保険に詳しいFPが多数在籍しており、健康状態や資産状況、家族構成に合わせたアドバイスが受けられます。

高齢者向けの保険は商品が限られ、各社の条件も複雑なため、マネーキャリアのような専門家の知識を活用することが賢明です。

特に一時払い終身保険のような高額な資金を投じる商品を検討する際は、マネーキャリアのFPによる慎重な分析が役立ちます。

相談窓口を選ぶにあたって下記のような点を求める場合は、マネーキャリア(FP)への相談がおすすめです。

- 90歳までの高齢者でも加入できる保険商品を詳しく知りたい

- 健康状態や資産状況に合わせた最適な保険プランを提案してほしい

- 一時払い終身保険を活用した相続対策のアドバイスが欲しい

まとめ:90歳まで入れる保険は一時払い終身保険!注意点を理解して加入しよう

この記事では、90歳でも加入できる保険として一時払い終身保険の特徴やメリット・デメリットを紹介しました。

一時払い終身保険は、加入時に保険料を一括で支払い、80~90歳までの高齢者でも加入できる商品が多く、持病があっても比較的加入しやすいという特徴があります。

しかし、高齢者の保険選びには専門知識が必要であり、自分だけで最適な選択をするのは難しいです。

そこで「マネーキャリア」を使うと保険のプロに相談でき、最適な保険選びをサポートしてもらえます。

マネーキャリアでは、高齢者向けの保険相談を無料で受け付けており、30秒で予約が完了するので、ぜひ気軽に相談して最適な保障プランを見つけましょう。

90歳までの高齢者向け保険の相談窓口は多数ありますが、複数の窓口を比較して最適なサービスを決めるのには手間がかかってしまいます。

そんな時におすすめしたいのが「マネーキャリア」です。

オンラインで気軽に「高齢者向け保険の専門家(FP)へ無料で何度でも相談できる」窓口として利用できます。

忙しい方でも、時間を節約しつつ高品質なアドバイスを受けられるため、ぜひ使ってみましょう。「正直悩みがふわっとしている」状態でもFPが丁寧にヒアリングしてくれるので安心です。