「住宅ローンの勉強したいけど専門知識が多くて分からない...」

「住宅ローンの勉強って何から始めればいいの?」

とお悩みではないでしょうか。

住宅ローンは、金利の種類や返済方式など様々な仕組みを覚える必要がありますが、どこから手をつけていいかわからない方も多いと思います。

そこでこの記事では、住宅ローンの勉強方法やおすすめの本を紹介します。

勉強する際に抑えておきたい基礎知識についても紹介するのでぜひご覧ください。

本やインターネットを使って住宅ローンの勉強をすることも可能ですが、一人で勉強するよりもプロに相談する方が効率的かつより実践的に知識を得ることができます。

そこでマネーキャリアなら、住宅ローンのプロ(FP)が勉強すべき分野や具体的な実践知識までを無料でレクチャーすることが可能です!

何度でも無料で利用できるので、何から手を付けたらいいか迷っている方はご相談ください!

監修者ファイナンシャルプランナー

この記事の目次

- 住宅ローンを勉強する方法4選

- 住宅ローンの専門家(FP)に直接教えてもらう

- セミナーや講演会に参加する

- 本で勉強する

- SNSやYouTubeで勉強する

- 住宅ローンを勉強する際に抑えておきたい基礎知識

- 公的住宅ローンと民間住宅ローンの違い

- 金利の種類による違い

- 返済方式の違い

- 申請から融資を受けるまでの流れ

- 団体信用生命保険の仕組み

- 銀行員は教えてくれない?住宅ローンで勉強しておくと有利になる知識

- 住宅ローンの勉強に役立つ本4選

- 住宅ローンで『絶対に損したくない人』が読む本【著者:千日太郎】

- 家を買う時に『お金で損したくない人』が読む本【著者:千日太郎】

- 成功する住宅購入の教科書【著者:齋藤剛】

- ウサギのローンカメのローン:最高の住宅ローンを選ぶ方法【著者:淡河範明】

- 住宅ローンのAmazon売れ筋本ランキング

- 改訂版 金利を見れば投資はうまくいく

- 将来貸す家、建てました!:新NISA、住宅ローンを賢く使う戸建マネー戦略

- 住宅ローンのしあわせな借り方、返し方

- 住宅ローン本と併せて読みたい「家づくりの本」6選

- あたらしい家づくりの教科書【著者:松尾和也ほか】

- 家を買いたくなったら【著者:長谷川高】

- 買ってはいけない家と土地【著者:高橋輝】

- こんな建売住宅は買うな【著者:田中勲】

- 必ず知っておきたい「中古住宅+リノベーション」を賢くお得に買う方法【著者:美馬功之介】

- マンションを買うなら60㎡にしなさい【著者:後藤一仁】

- 住宅ローンでわからないことがあればファイナンシャルプランナーに相談する

- 住宅ローンに関する相談が何度でも無料:マネーキャリア

- 住宅ローンの勉強方法と住宅ローンについての本のまとめ

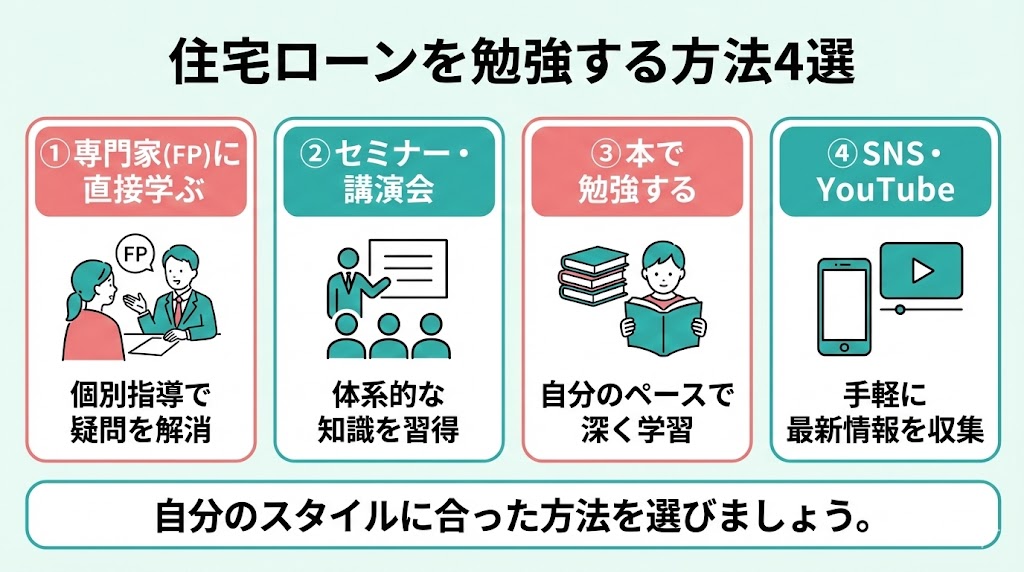

住宅ローンを勉強する方法4選

結論、住宅ローンの勉強方法は主に以下の4つです。

- 住宅ローンの専門家(FP)に直接教えてもらう

- セミナーや講演会に参加する

- 本で勉強する

- SNSやYouTubeで勉強する

「どこから勉強すればいいか分からない」「勉強したいけど時間と労力がかかる...」

そんな方はマネーキャリアのオンライン無料相談窓口にご相談ください。

住宅ローンの専門家(FP)が1人1人に合わせて金利や返済形式などの基礎知識から実践的なローン選び・返済計画の考え方などをレクチャーいたします!

FP資格保有者による専門的なアドバイスを受けられるのでぜひご相談ください!

住宅ローンの専門家(FP)に直接教えてもらう

住宅ローンは、金利タイプや返済計画、審査のポイントなど判断材料が多く、独学だと迷いやすい分野です。

FPに相談すれば、基礎(変動・固定、返済方式、団信など)を押さえつつ、収入や家族構成、将来設計に合わせた検討手順を整理できます。

本やネットで基礎を学んだ後に、個別条件に沿って相談して最終判断の精度を上げるのも有効です。無料相談を活用すれば、疑問点を解消しながら自分に合う選び方を固めやすくなります。

無料で相談できるマネーキャリアなら、オンラインで住宅ローンの疑問を何度でも相談でき、返済計画やローン選びの不安を整理しながら進められます。

- 最新の金利動向や実際の返済計画の例なども教えてもらえる

- FP資格取得率100%

- わからないことは何度でも無料で質問できる

セミナーや講演会に参加する

本で勉強する

住宅ローンは仕組みが複雑に見えますが、本で学べば全体像を体系的に整理しやすくなります。図解や事例が多い入門書を選ぶと、金利タイプや返済方式、諸費用などの基本をつまずきにくい順番で理解できます。

最近は、FPや住宅ローンの専門家が執筆・監修した書籍も多く、基礎から実践的な比較ポイントまで一冊で学べるものもあります。ネットの情報よりも構成が整理されているため、「何を知らないのか」を把握しやすいのもメリットです。

また、本は自分のペースで読み進められ、気になる箇所を何度でも見返せます。まずは初心者向けで全体像を掴み、次に金利・団信・税制などテーマ別に深掘りする本へ進むと、理解が積み上がりやすいでしょう。

ただし、本で勉強する場合、出版から情報が更新されないため、金利動向や商品内容、税制優遇制度などの情報が最新とは限りません。

そこでマネーキャリアなら、住宅ローンの専門家(FP)から、最新の金利動向や制度変更を踏まえた住宅ローンの知識を学ぶことが可能です!

本では得られない実際の収入・職業・家族構成に基づくローンの組み方も相談しながら整理できるので、ぜひご相談ください!

SNSやYouTubeで勉強する

SNSやYouTubeは、住宅ローンの最新情報を手軽にチェックできる学習手段です。短時間で要点をつかみやすく、金利の動きや住宅ローン控除の変更点など「いま知りたい話題」を追いやすいのがメリットです。

住宅ローンに詳しいFPや不動産の専門家が発信している内容では、金利タイプの選び方、返済計画の立て方、審査で確認されやすいポイントなどを、図解や具体例でわかりやすく学べることがあります。

また、SNSでは実際に借りた人の体験談や失敗談が共有されており、書籍では拾いにくいリアルな注意点(手数料や諸費用、団信の選び方、借入額の考え方など)を知るきっかけにもなります。

一方で、発信者の立場によって内容が偏ったり、条件が違うと当てはまらないケースもあります。参考にする際は、複数の情報源で突き合わせ、制度や数字は公式情報で確認するなど、正確性を意識して活用しましょう。

住宅ローンを勉強する際に抑えておきたい基礎知識

住宅ローンについて勉強したいが、どこから勉強したらいいのか分からないという方が多いはずです。

住宅ローンについて勉強するにはまず、住宅ローンの種類と返済方式について理解する必要があります。

住宅ローンを勉強する際に抑えておきたい基礎知識を以下5つ挙げます。

- 公的住宅ローンと民間住宅ローンの違い

- 金利の種類による違い

- 返済方式の違い

- 申請から融資を受けるまでの流れ

- 団体信用生命保険の仕組み

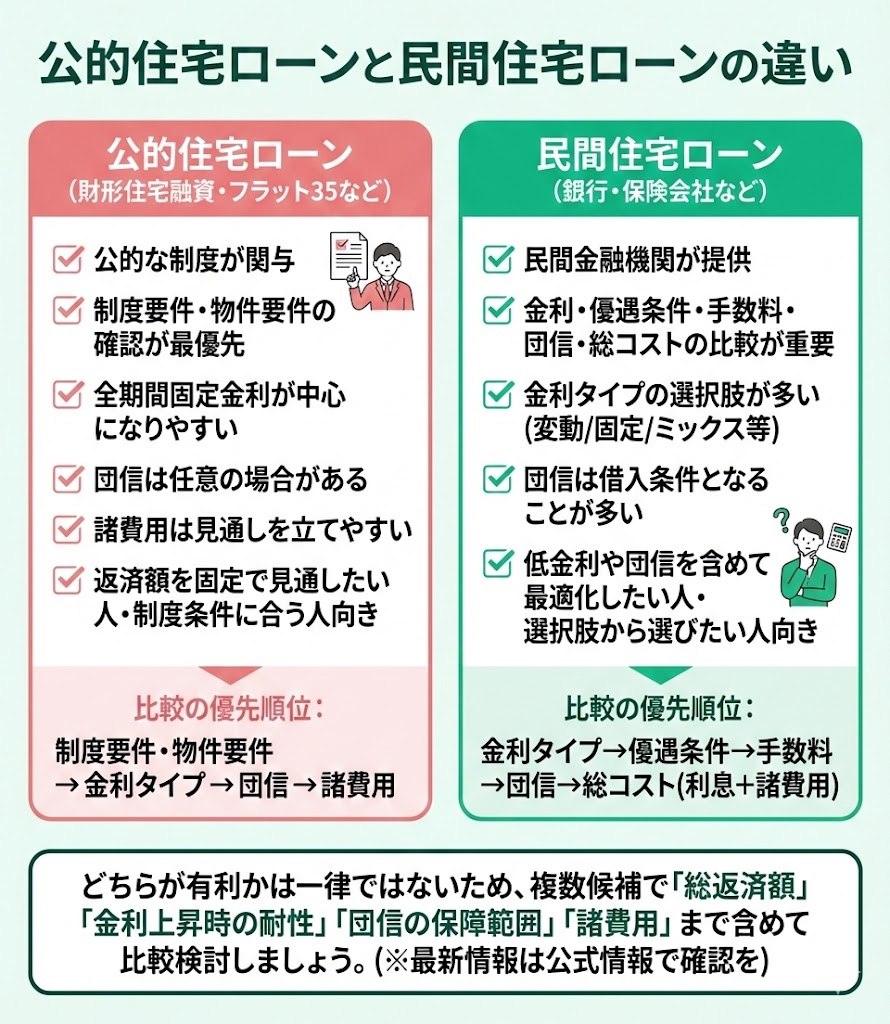

公的住宅ローンと民間住宅ローンの違い

住宅ローンには、公的住宅ローンと民間住宅ローンという二つの住宅ローンがあります。

簡単にいうと、公的住宅ローンとは、公的な制度の関与がある住宅ローン(例:財形住宅融資やフラット35など)で、民間住宅ローンは民間の銀行や保険会社などが提供する住宅ローンです。

ただし、公的ローンだから審査が通りやすいとは一概にいえず、商品や申込条件によって特徴が異なります。

そのため、「制度要件を満たすか」「金利タイプや団信、手数料まで含めた総コストをどう比較するか」といった観点で整理しておくことが大切です。

公的住宅ローンと民間住宅ローンはそれぞれ特徴が異なるため、融資を検討する人は以下の表で全体像を押さえておきましょう。

| 公的ローン (財形住宅融資・フラット35など) | 民間ローン (銀行・保険会社など) | |

|---|---|---|

| 比較の優先順位 | 制度要件・物件要件 → 金利タイプ → 団信 → 諸費用 | 金利タイプ → 優遇条件 → 手数料 → 団信 → 総コスト(利息+諸費用) |

| 先に確認すべき条件 | 制度要件・物件要件を満たすか (対象物件の条件など) | 優遇条件の適用条件や団信加入条件 (商品による) |

| 金利タイプの傾向 | 全期間固定が中心になりやすい (商品による) | 変動/固定/固定期間選択 /ミックスなど選択肢が多い |

| 団信の扱い | 任意の場合がある (商品による) | 借入条件となることが多い (商品による) |

| 諸費用・コストの見方 | 条件が整理されており見通しを立てやすい | 金利だけでなく手数料体系や 優遇条件も含めて比較が重要 |

| 向きやすいケース | 返済額を固定で見通したい /制度条件に当てはまる | 低金利や団信を含めて最適化したい /選択肢から選びたい |

| 注意点 | 制度要件・対象物件の条件を満たすか要確認 | 優遇条件の適用条件、団信保障範囲、総コストを要確認 |

※フラット35を含む公的ローンは、金利・要件(対象物件など)・取扱いが見直されることがあります。検討時点の金利水準や最新の要件は、住宅金融支援機構の公式情報で確認しましょう。

公的ローンは、制度に沿った条件で組まれるため、まずは制度要件や対象物件の条件を満たすかを確認することが出発点になります。

一方、民間ローンは商品設計の選択肢が多く、金利だけでなく団信の保障内容や手数料体系、優遇条件まで含めて比較することが重要です。

どちらが有利かは一律に決められないため、候補を複数出したうえで「総返済額」「金利上昇時の耐性」「団信の保障範囲」「諸費用」まで含めて検討しましょう。(※金利や要件は変更されることがあるため、最終確認は公式情報で行うのが安心です)

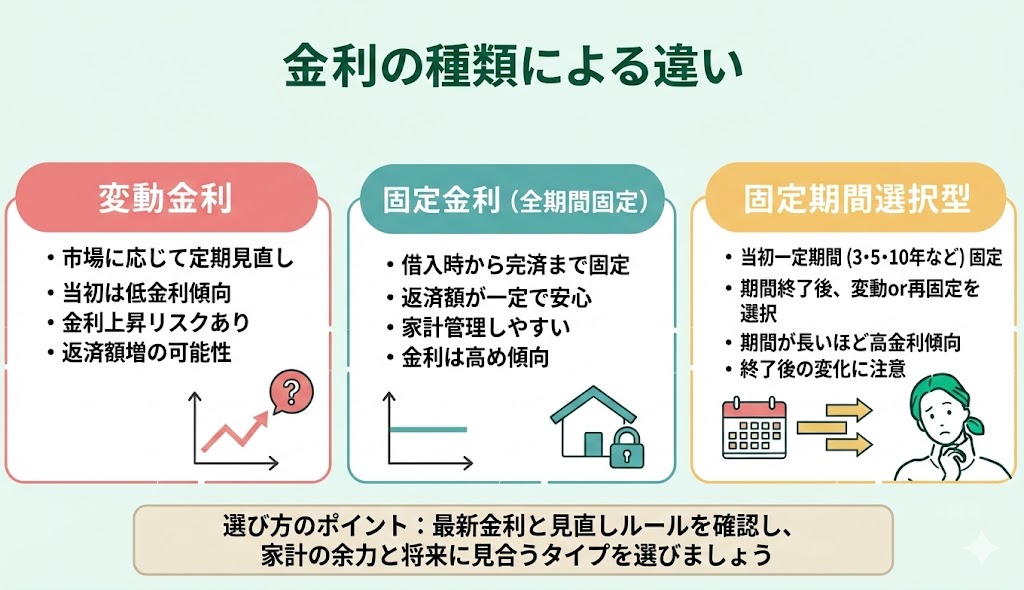

金利の種類による違い

住宅ローンは、同じ金融機関の商品でも「どの金利タイプを選ぶか」で返済の考え方が大きく変わります。

住宅ローンの金利の種類は、以下の3つのタイプに分類されます。

- 変動金利:市場金利などに応じて金利が定期的に見直される

- 固定金利(全期間固定):借入時の金利が完済まで固定され、返済額の見通しを立てやすい

- 固定期間選択型:当初の一定期間(例:3年・5年・10年など)だけ金利を固定し、終了後に変動へ切り替えるか、再度固定期間を選ぶのが一般的

金利タイプを選ぶ際は、「金利がいつ・どのように見直されるか」「返済額がどう変わり得るか(見直しルール)」をセットで確認することが重要です。

変動金利は当初の金利が低い水準になりやすい一方、金利上昇局面では返済額や総返済額が増える可能性があります。

固定金利(全期間固定)は金利が高めになりやすい反面、返済額が固定されるため家計管理がしやすいのが特徴です。

固定期間選択型は、固定期間が長いほど金利が高くなる傾向があり、固定期間終了後の金利・返済額の変化も踏まえて検討する必要があります。

住宅ローンは、最新の金利水準と見直しルールを確認したうえで、家計の余力や将来の支出見込みに合うタイプを選びましょう。

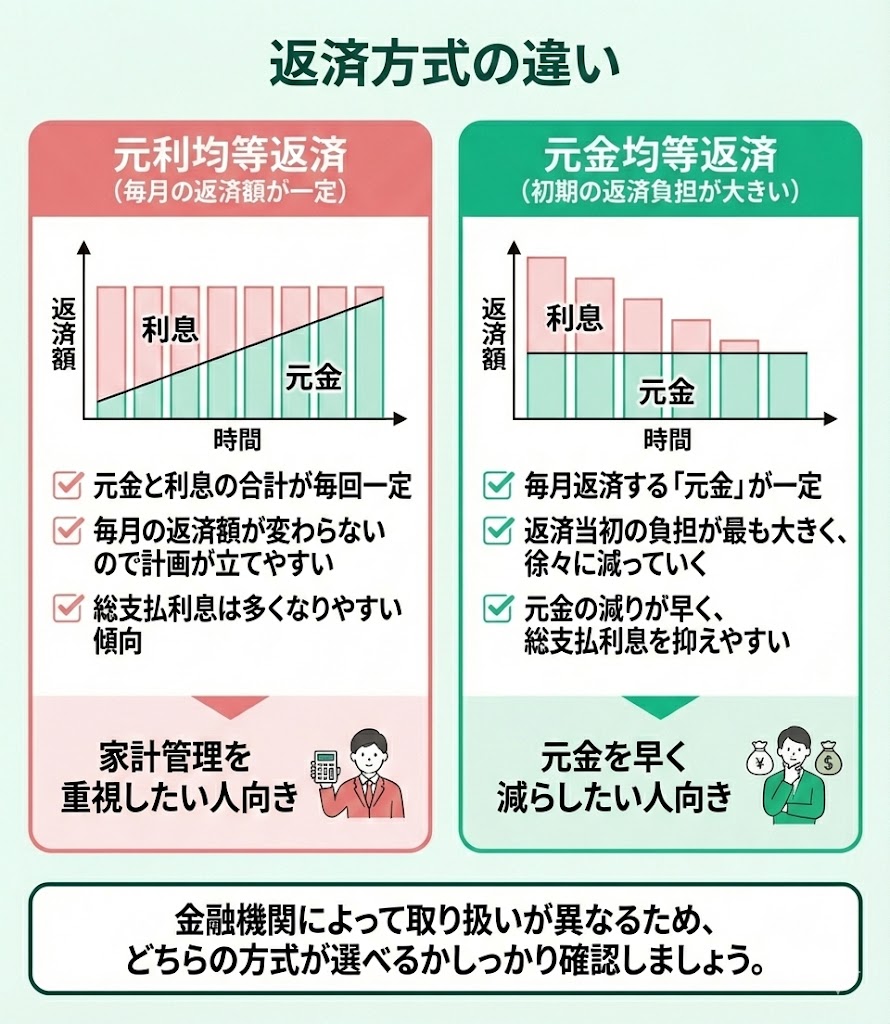

返済方式の違い

住宅ローンには二つの返済方式が存在していて、主に元利均等返済と元金均等返済の二つの方法があります。

まず元利均等返済とは、元金と利息を合わせて均等に返済する方法で、(金利が変わらない前提では)毎月の返済が一定になりやすいのが特徴です。

| 返済方式の種類 | 特徴 |

|---|---|

| 元利均等返済 | 返済金額が一定で利息の割合は変化する |

| 元金均等返済 | 毎月返済する元金が一定で、利息は残高に応じて変化する |

例えば、金利が一定で、返済額の見直しがない場合、1ヵ月目に返済する金額も、5年後に返済する金額も同じ金額になるのがポイントです。

返済方式が似ていて混乱しがちですが、元利均等返済は返済金額は一定で変わらず、元金均等返済は最初に支払う金額の負担が大きくなると認識すると覚えやすいです。

元利均等返済は自身の収入が現在安定していても、長期的に見捉えると支払う利息の総額が大きくなりやすいです。

住宅ローンを家計の管理をしたい場合は元利均等返済で、元金を早く返済したい場合は元金均等返済とどちらを扱っているのかしっかり調べるようにしておきます。

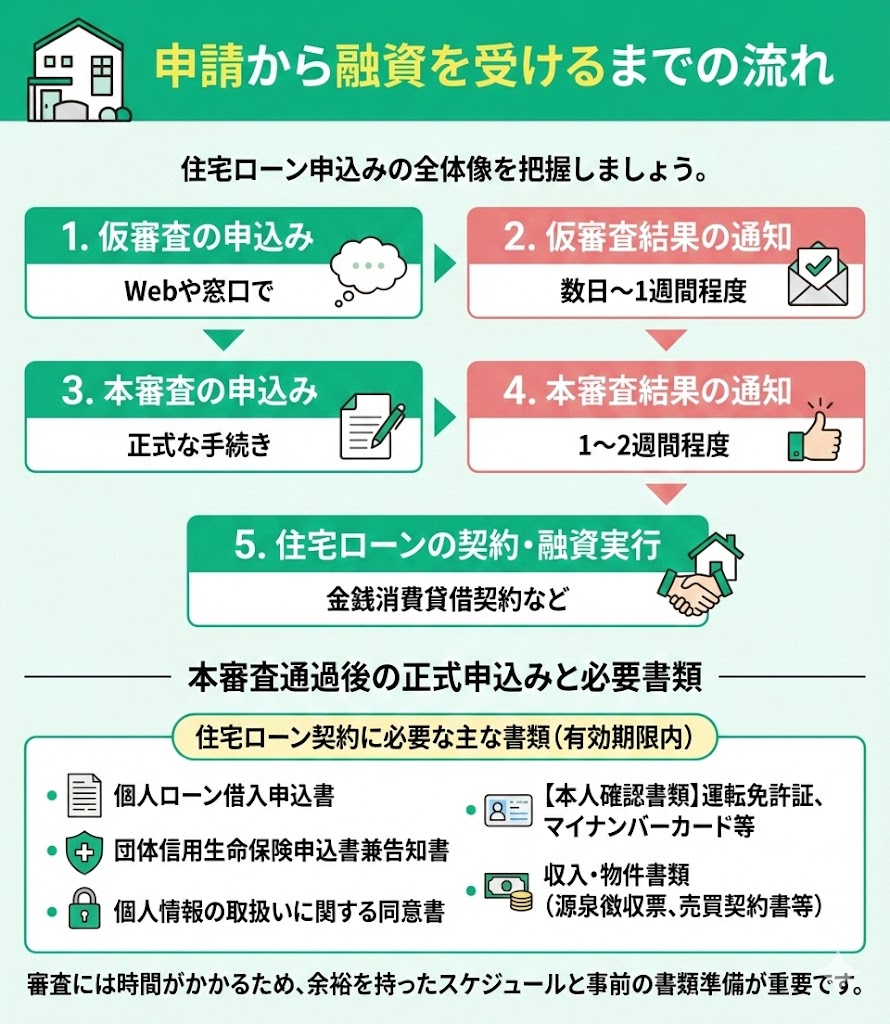

申請から融資を受けるまでの流れ

住宅ローンの申込みを学習する上で、申請から融資までの流れを把握することが大切です。

住宅ローンを申し込む上では、最初に仮審査を受けます。

住宅ローンを申し込むのに申請から融資を受けるまでの流れを以下5つの流れで提示します。

- 住宅ローンの仮審査の申し込む

- 仮審査結果の通知:数日〜1週間程度(目安)

- 本審査を申込み

- 本審査結果の通知:1〜2週間程度(目安)

- 住宅ローンの契約を結ぶ(金銭消費貸借契約など)

- 個人ローン借入申込書

- 団体信用生命保険申込書兼告知書

- 個人情報の取扱いに関する同意書

- 【本人確認書類】運転免許証、マイナンバーカード等

- 収入・勤務状況がわかる書類(源泉徴収票等)や、物件に関する書類(売買契約書等)

運転免許証などの本人確認書類は、申込者本人のもので、有効期限が切れていないか確認するようにします。

住宅ローンは、借入額が高額なため、金融機関から融資をすぐに受けることができません。

そのため、審査の流れから必要となる書類をしっかり調べるようにしておきます。

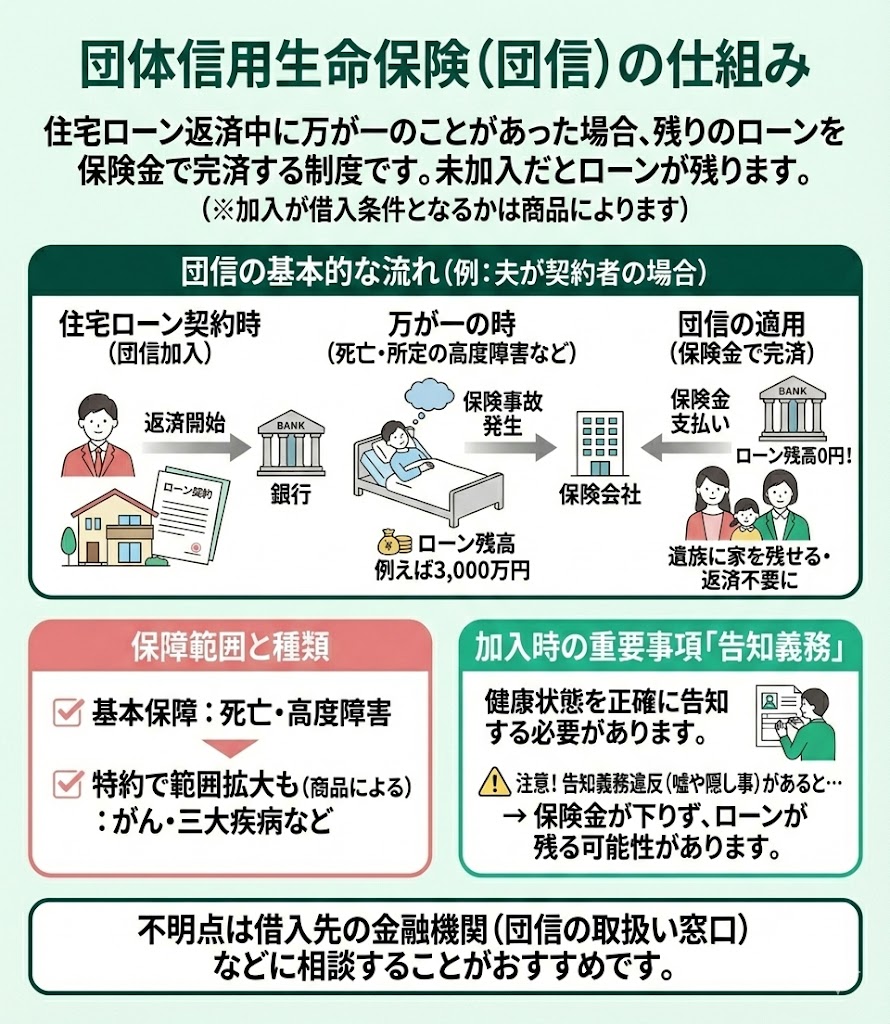

団体信用生命保険の仕組み

住宅ローンには、団体信用生命保険に加入していないと住宅ローンが残ることになります。

※ただし、団信の加入が「借入条件となるか」は商品により異なります。

住宅ローンについて勉強する上で団体信用生命保険の知識は必要です。

例えば、契約者である夫が病気になり、その時点でローン残高が3,000万円あったとします。

団信に加入していた契約者が亡くなった場合、住宅ローンの残りの返済額を支払う必要がなくなります。

また、保障範囲は団信の種類によって異なり、死亡・高度障害に加えて、がんや三大疾病などを保障する特約が付く商品もあります。

団信への加入は条件があり、健康状態によっては加入できないケースがあります。

団信に加入するには、健康状態は正確に告知します。

団体信用生命保険を申請する際に後々に入院歴や治療歴があったことが判明すると告知義務違反となるケースがあります。

告知義務違反になると、保険金が下りず、住宅ローンがそのまま残る可能性があります。

住宅ローンにおいて、団体信用生命保険の知識は必要不可欠で、分からない点は借入先の金融機関(団信の取扱い窓口)などに問い合わせることがおすすめです。

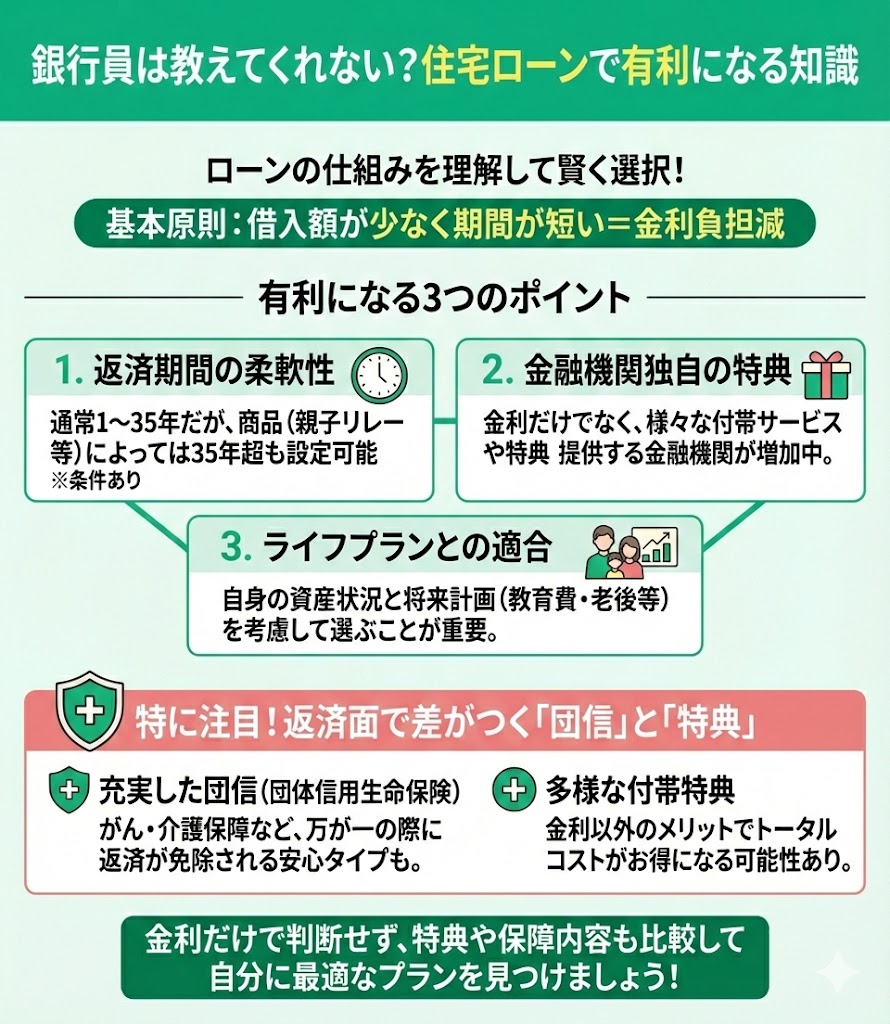

銀行員は教えてくれない?住宅ローンで勉強しておくと有利になる知識

住宅ローンを勉強する上で、ローンの仕組みから抑えることがおすすめです。

住宅ローンは返済額が高額で、借入期間に左右されるため、融資金額が少なく、借入期間が短いほど金利負担が少なくなります。

住宅ローンで勉強する上で有利な知識を3つ挙げます。

- 返済期間は一般に1年から35年の間で設定できる

※ただし、親子リレーローンなど一部商品では、条件により35年超の期間を設定できる場合があります - 金融機関で提供している住宅ローンの中には様々な特典がある

- 自身の家庭の資産状況とライフプランを考慮する

ーーーーーーーーーーーーーーーーーーーーー

「知識がなく、住宅ローンの選び方が不安…」

住宅ローン全般の悩みを何度でも無料で相談できる「マネーキャリア」

▼マネーキャリアの公式サイト

ーーーーーーーーーーーーーーーーーーーーー

住宅ローンの勉強に役立つ本4選

住宅ローンについて勉強する上で、本や書籍を選びたいけど何を選んだらいいのか分からないという方が多いはずです。

そこで住宅ローンの勉強に役立つ本4冊をまとめてみました。

- 住宅ローンで『絶対に損したくない人』が読む本【著者:千日太郎】

- 家を買う時に『お金で損したくない人』が読む本【著者:千日太郎】

- 成功する住宅購入の教科書【著者:齋藤剛】

- ウサギのローンカメのローン:最高の住宅ローンを選ぶ方法【著者:淡河範明】

住宅ローンで『絶対に損したくない人』が読む本【著者:千日太郎】

住宅ローンの本『絶対に損したくない人』は、住宅ローンの選び方から資金計画、得する返し方など、ローンに関する実務的なポイントをわかりやすく解説しています。

この本のメリットは、夫婦で住宅ローンを借りる際のリスクや金利の決まり方など、検討時に見落としやすい論点まで扱っている点です。

本書を執筆した著者は現役の公認会計士で、利用者目線に立って住宅ローンで重要な知識を丁寧に説明しているため、住宅ローンについて分からない方におすすめです。

住宅ローンを選ぶうえでは、金利変動リスクを把握することが大切です。

金利変動リスクとは、主に変動金利型で金利が上昇した場合に返済額や総返済額が増え、返済計画に影響が出る可能性があることを指します。

住宅ローンにおいてリスクを減らすためには、家計に無理のない返済計画を立てたうえで計画的に返済を進めることが重要です。

家を買う時に『お金で損したくない人』が読む本【著者:千日太郎】

住宅ローンを勉強する上で「お金で損したくない人」が読む本は家を買いたくなったときや家を買うときに気を付けなければならないことを1冊にまとめている本です。

住宅を選ぶ際は、お金のことをしっかりと考える必要があります。

家を購入した後に身の丈に合わない家を購入し、家計が回らなくなるといった結果につながる可能性があります。

そのため、家の購入を検討しているときに知っておきたい失敗しない考え方や、不動産にかかる費用・税金などの基本知識まで幅広く扱っているのがポイントです。

この本書の著者は、現役の公認会計士であるブロガーが、家選びとお金で損をしないためのアドバイスを提供します。

住宅ローンで家を購入したいけどお金で損したくない方に向けた1冊です。

成功する住宅購入の教科書【著者:齋藤剛】

住宅ローンを勉強する上で「成功する住宅購入の教科書」は、家探しで失敗しないコツを1冊にまとめた本です。

家探しは物件の相場の見方や家づくりにかかるお金などを詳しく解説しています。

家探しは比較検討を行うことが欠かせなく、物件の相場や担当者の選び方を間違えると後悔につながる可能性があります。

本書には、住宅を購入する上で実際に内見に行き騒音やにおいがないかチェックするのも知識の一つです。

この本を執筆した著者は、不動産に関する知見をもとに住宅購入のポイントを解説しています。

住宅を購入する場合は、住宅ローンの必要知識だけでなく、家探しで失敗しないコツも解説しているのでおすすめです。

ウサギのローンカメのローン:最高の住宅ローンを選ぶ方法【著者:淡河範明】

住宅ローンを勉強する上で『ウサギのローンカメのローン:最高の住宅ローンを選ぶ方法』は、住宅ローン選びの考え方をやさしく整理した書籍です。

夫婦で住宅を購入する場合、変動金利が良いのか、固定金利がいいのかウサギとカメに例えて説明するため初めて住宅ローンの勉強したい方にとって読みやすいのが特徴です。

この本の著者は住宅ローンコンサルタントとして活動しており、相談実績に基づく視点で解説しています。

住宅ローンを選ぶ際に、金利タイプの考え方を整理したい方におすすめです。

住宅ローンのAmazon売れ筋本ランキング

住宅ローンの本を選ぶときは、Amazonの売れ筋ランキングを参考にするのも一つです。

※売れ筋ランキングは日々変動するため、掲載内容は確認時点の一例として捉えましょう。

Amazonの住宅ローン売れ筋ランキングについて以下3つ挙げます。

- 改訂版 金利を見れば投資はうまくいく

- 将来貸す家、建てました!:新NISA、住宅ローンを賢く使う戸建マネー戦略

- 住宅ローンのしあわせな借り方、返し方

改訂版 金利を見れば投資はうまくいく

「改訂版 金利を見れば投資はうまくいく」は住宅ローンの書籍の中で1番評判が高い本です。

本書は、金利の歴史から基本知識まで書かれており、金利の仕組みも書かれています。

金利について勉強すると、景気や市場の動きを読み解くヒントを得やすくなります。

変動金利は固定金利よりも当初金利が低いことが多い一方で、金利が上昇すると返済額や総返済額が増える可能性があります。

住宅ローンは金利の動きに影響を受けるため、最新の動向を把握しながら検討することが大切です。

この本では、金利の歴史から金利の種類まで流れに沿って書かれており、金利について深く知識をつけることができるのがポイントです。

そのため、住宅ローンの金利について深く知りたい方にとっておすすめです。

将来貸す家、建てました!:新NISA、住宅ローンを賢く使う戸建マネー戦略

新NISA、「将来貸す家、建てました!:新NISA、住宅ローンを賢く使う戸建マネー戦略」は、住宅を購入する前提に資産形成する1冊の本です。

この本は、住宅ローンで住宅を購入した後に、老後を見捉えて資産を形成する方法を解説しています。

住宅ローンを選ぶ上では、繰上げ返済に回すか、新NISAで運用を続けるかといった視点で資金配分を考えることもできます。

新NISAは、つみたて投資枠と成長投資枠を併用でき、非課税での資産形成を支援する制度です。

この本では家づくりだけでなく、新NISAの活用について分からない方にとっておすすめの本です。

住宅ローンのしあわせな借り方、返し方

住宅ローンの著書の一つ『住宅ローンのしあわせな借り方、返し方』では、家を購入する上でリスクとライフプランを踏まえ、計画的に資金を準備する必要があることを解説しています。

住宅を考える場合は、住宅ローンを返済することだけでなく、教育費や医療費などが何年後にどれくらい必要か、定年後の生活費としてどれくらい必要かを把握することが大切です。

この本では、家の購入そのものだけに目を向けるのではなく、購入後も含めて安定した生活を維持できるかという視点の重要性が示されています。

住宅の購入は高額なため、定年までに返済する計画の立て方を知りたい方は、この本を読んでみるのがおすすめです。

住宅ローン本と併せて読みたい「家づくりの本」6選

住宅ローンについて基礎知識を身に付ける上で「家づくりの本」を読むことも一つです。

家づくりでは、予算に合わせた資金計画に加え、間取りや設備、住宅会社の選び方など検討項目が多いため、住宅ローンの知識とあわせて整理しておくと安心です。

住宅ローンを本と併せて読みたい「家づくりの本」を以下6つ挙げます。

- あたらしい家づくりの教科書【著者:松尾和也ほか】

- 家を買いたくなったら【著者:長谷川高】

- 買ってはいけない家と土地【著者:高橋輝】

- こんな建売住宅は買うな【著者:田中勲】

- 必ず知っておきたい「中古住宅+リノベーション」を賢くお得に買う方法【著者:美馬功之介】

- マンションを買うなら60㎡にしなさい【著者:後藤一仁】

あたらしい家づくりの教科書【著者:松尾和也ほか】

家づくりの著書の一つ「あたらしい家づくりの教科書」は、家づくりについて最初に知っておきたい基礎知識から高性能な家の設計など、それぞれの専門性を活かした教科書です。

住宅を新しく購入する際に、断熱性能や換気など、住まいの快適性・省エネ性に関わるポイントを確認するための視点が整理されています。

また、住宅選びで新築の省エネ性能や快適性を重視したい方におすすめです。

この本では、住まいの性能を意識して選ぶことで、光熱費の見通しを立てやすくなり、災害時も含めた暮らしの備えを考えるヒントが得られます。

そのため、光熱費を抑えたい家庭にとって参考になる一冊です。

家を買いたくなったら【著者:長谷川高】

家づくりの著書の2つ目の「家を買いたくなったら」は、住宅購入する上で理想の家を見つけるコツや金利の基礎知識などについて解説している本です。

家を購入するときに住宅ローンを組む場合の予算感を踏まえ、月々の返済の考え方や将来の金利上昇に備える視点なども紹介されています。

また、土地を調べる際に確認しておきたい税金や、子育て世帯が気になりやすい生活環境のチェックポイントなどにも触れています。

住宅を購入する上で、住宅ローンだけでなく、住宅周辺の治安や災害リスクなどを考慮する視点も示されているのがポイントです。

家を購入する上で周辺地域や予算の考え方を整理したい方におすすめです。

買ってはいけない家と土地【著者:高橋輝】

家づくりの著書の3つ目の「買ってはいけない家と土地」は、マイホーム検討する方にとってやさしく解説された本です。

住宅を購入する上で営業マンとの交渉における注意点や土地の適切な選び方などについて分かり易く解説されています。

不動産は、物件の経年劣化や立地条件などによって、資産価値が下がる可能性があります。

そのため、購入前にチェックすべきポイントを押さえ、将来の修繕やリフォームも含めて資金計画を考えることが大切です。

この本では、物件を購入する前に確認したい箇所や、予算オーバーを避けるために必要な費用まで詳しく解説されています。

住宅購入で費用面や担当者との交渉について分からない方におすすめです。

こんな建売住宅は買うな【著者:田中勲】

家づくりの著書の一つ『こんな建売住宅は買うな』は、真剣に購入を検討している方に向けて、良質な住まいの見極め方を解説している本です。

例えば、住宅ローンだけでなく、家を購入する上で欠陥の見分け方や営業担当者に関する注意点なども取り上げています。

こうしたリスクを十分に確認しないまま住宅を購入すると、思わぬトラブルにつながる可能性があるため、建売住宅を選ぶ際は注意点を押さえておくことが大切です。

家は完成後に内部の構造まで細かく確認できない部分も多いため、購入前のチェックポイントを知っておくと安心です。

そのため、建売住宅で購入前に確認すべきポイントを整理したい方におすすめです。

必ず知っておきたい「中古住宅+リノベーション」を賢くお得に買う方法【著者:美馬功之介】

家づくりの著書の一つ『必ず知っておきたい「中古住宅+リノベーション」を賢くお得に買う方法』は、中古住宅を検討する際の考え方や進め方をまとめた本です。

不動産会社に行く前に家を買う理由を整理することや、賃貸のメリット・デメリットなどについて解説されています。

中古住宅を購入してリノベーションを考えている方に向けて、マイホーム購入で失敗しないためのコツが簡潔に書かれていて、読みやすいのがポイントです。

中古住宅からリフォームするのが初めての方でも、不動産の特性や注意点を知ることで、自分に合った住まいを整えるヒントが得られます。

住宅を購入する上で、メリット・デメリットやリフォーム費用の考え方を整理したい方におすすめです。

マンションを買うなら60㎡にしなさい【著者:後藤一仁】

家づくりの著書の一つ『マンションを買うなら60㎡にしなさい』は、不動産業界の視点も交えながら、マンション選びの考え方を学べる本です。

マンションを買う際、広さが大きいほど管理費や修繕積立金などの負担が増えるため、家計とのバランスを意識する必要があります。

また、広さによって想定される購入層が変わるため、将来の売却や住み替えまで見据えるなら、需要の傾向を踏まえて検討することが大切です。

そのため、部屋を選ぶ際は「どの広さが自分の暮らしに合うか」に加え、流動性(売りやすさ)も含めて広さを判断する視点が参考になります。

マンション購入で部屋の広さをどう考えるべきか、整理したい方におすすめです。

住宅ローンでわからないことがあればファイナンシャルプランナーに相談する

以下では、本やインターネットで住宅ローンを学んだうえで、失敗しない住宅ローンを選びたいと思っている人におすすめのサービスを紹介します。

住宅ローンで学ぶことはたくさんあり、基本的な知識は本やインターネットで身につけることもできます。

しかし、住宅ローンは金利や返済計画、団信、諸費用など確認点が多く、リスクまで含めて整理しようとすると時間がかかりがちです。

住宅ローンの基本を押さえたうえで、プロのファイナンシャルプランナー(FP)に相談すれば、状況に合った的確なアドバイスを受けやすくなります。

プロのFPに相談すると、住宅ローンの比較だけでなく、収入や資産状況、将来の支出見込みも踏まえて、無理のない返済計画の立て方を一緒に整理できます。

そこで、住宅ローンを勉強してから相談先を探すなら、マネーキャリアでの無料相談がおすすめです。

マネーキャリアなら、プロのFPに無料で何度でも相談できるため、疑問点を解消しながら納得感のある選び方を固めやすくなります。

マネーキャリアには独自のスコアリングで厳選されたFPのみが在籍しており、利用者満足度も98.6%を誇ります。

また、相談へのハードルも低く、LINEで簡単に相談予約ができる点も特徴です。

住宅ローンに関する相談が何度でも無料:マネーキャリア

住宅ローンに関する全ての悩みをオンラインで解決できる

マネーキャリア:https://money-career.com/

<マネーキャリアのおすすめポイントとは?>

・お客様からのアンケートでの満足度や実績による独自のスコアリングシステムで、優秀なFPのみを厳選しています。

・保険だけではなく、資産形成や総合的なライフプランの相談から最適な解決策を提案可能です。

・担当する専門家のFP資格保有率は100%であり、満足度98.6%、相談実績も80,000件以上を誇ります。

<マネーキャリアの利用料金>

マネーキャリアでは、プロのファイナンシャルプランナーに「無料で」「何度でも」相談できるので、相談開始〜完了まで一切料金は発生しません。

住宅ローンの勉強方法と住宅ローンについての本のまとめ

本記事では、住宅ローンの勉強方法と、おすすめ書籍の活用ポイントを紹介しました。

住宅ローンは、金利タイプや返済方式、団信、諸費用など確認すべき項目が多いため、まずは本やネットで「全体像」と「用語」を押さえるのが近道です。図解のある書籍を1冊用意し、分からない言葉を都度調べながら進めると理解が早まります。

ただし、最終的な判断は「金利の低さ」だけでは決まりません。家計の余力や将来の支出(教育費・働き方の変化など)を踏まえて、金利上昇時の耐性、団信の保障範囲、手数料を含む総コストまで比較する必要があるため、独学だけで結論を出すのが不安な人も多いでしょう。

そこで、基礎を学んだうえで、お金のプロ(FP)に相談して自分の条件に沿って整理し直すのがおすすめです。マネーキャリアなら、住宅ローンに関する相談をオンラインで無料で何度でもできるため、疑問点を解消しながら納得感のある選び方を固めやすくなります。

「何から手をつければいいか分からない」「比較の軸を整理したい」という方は、マネーキャリアの無料相談を活用してみてください。