監修者ファイナンシャルプランナー

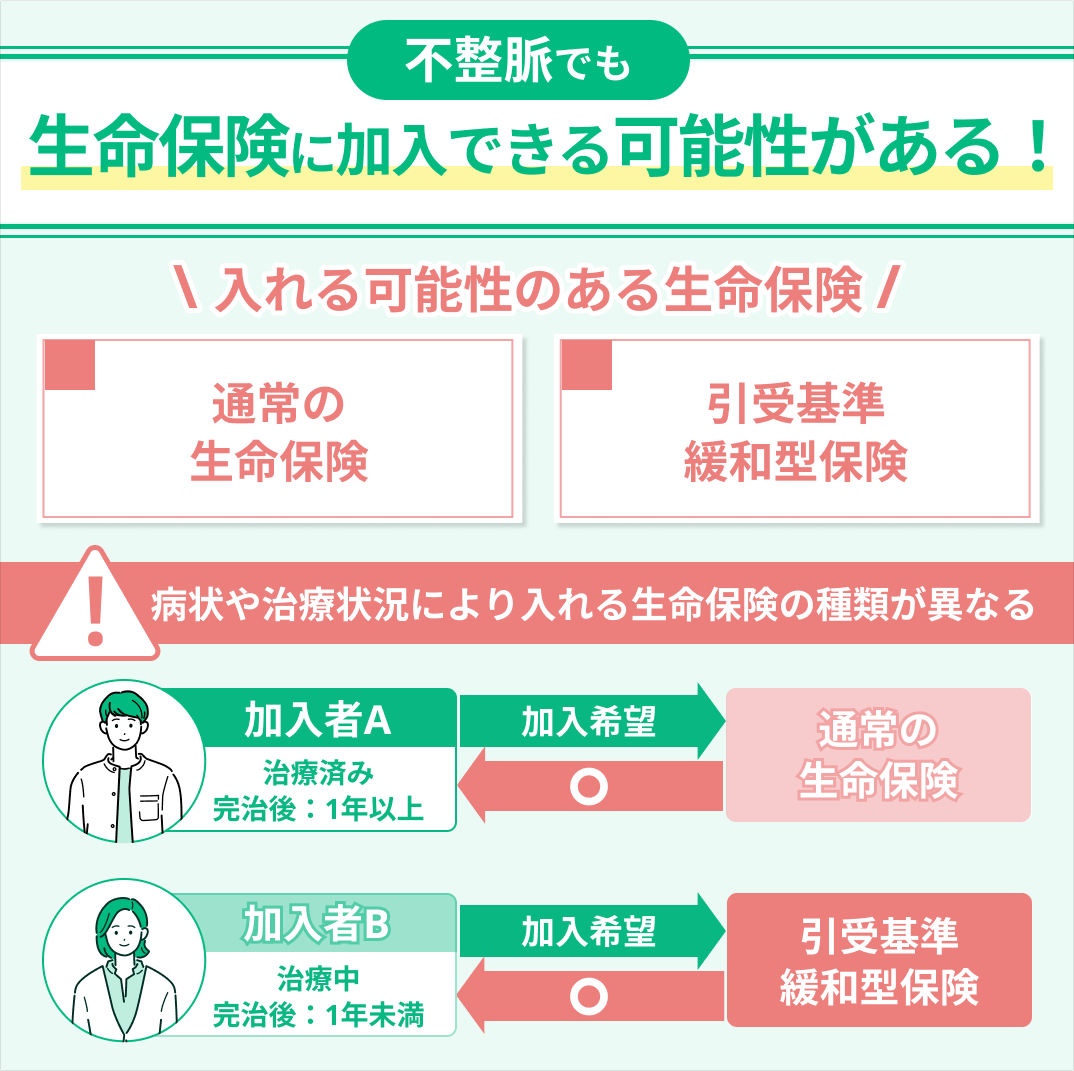

不整脈でも生命保険に入れる可能性がある

結論、不整脈でも生命保険に入れる可能性があります。

ただし、治療歴や経過年数によって入れる生命保険の種類が異なります。

そのため、まずは加入条件を確認しましょう。

ここでは、以下2つの生命保険の条件を詳しく解説します。

- 通常の生命保険

- 引受基準緩和型保険

それぞれ条件と保障内容が異なるため、注意してください。

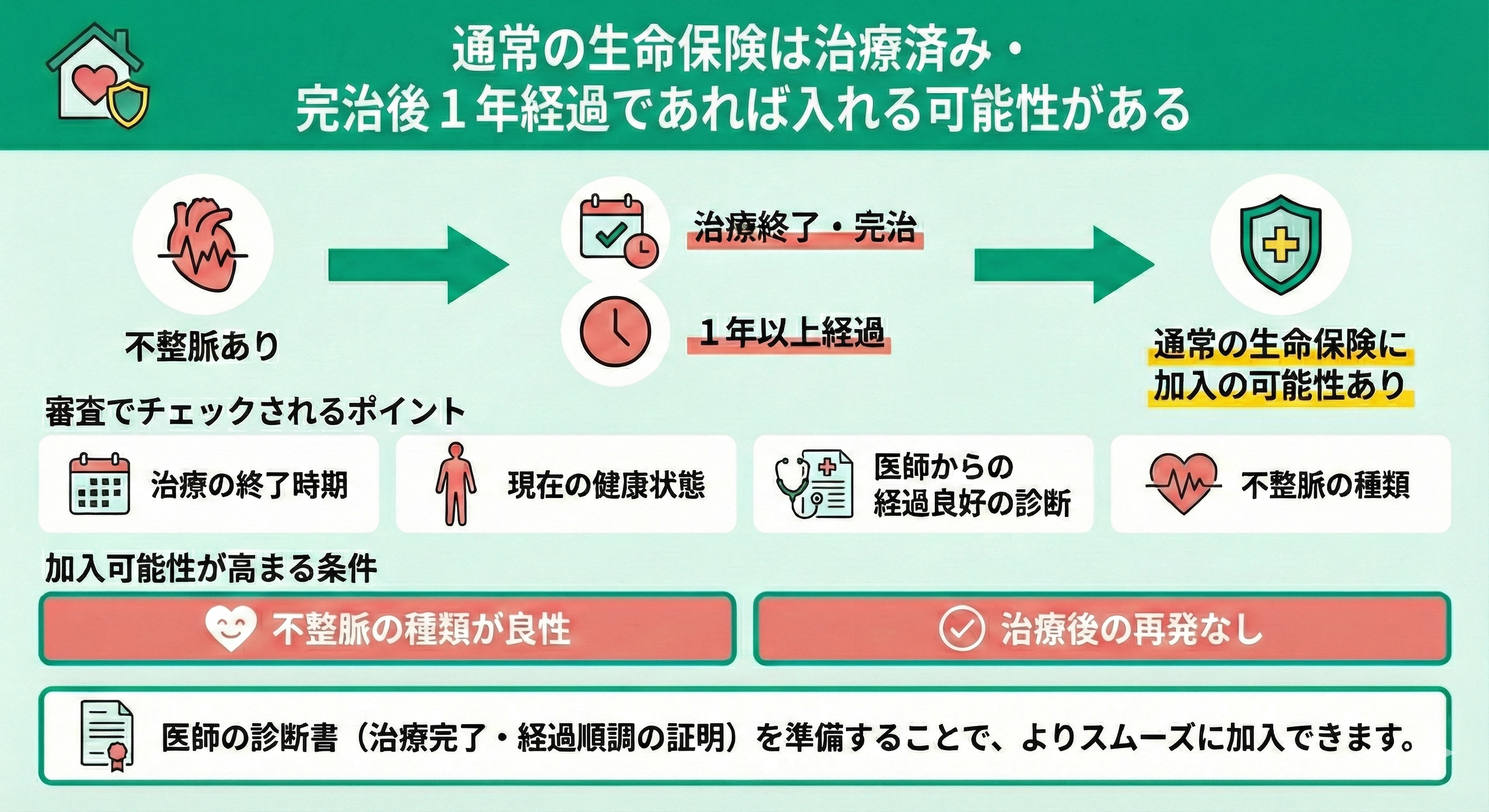

不整脈があっても、治療が終了し、完治から1年以上経過している場合は、通常の生命保険への加入が可能なケースがあります。

医師から症状が安定していると診断されていれば、加入のハードルは下がる傾向にあります。

通常の生命保険は治療済み・完治後1年経過であれば入れる可能性がある

不整脈がある方でも、治療が終了し、完治後1年以上経過している場合、通常の生命保険に加入できる可能性があります。

生命保険の審査でチェックされるポイントは以下のとおりです。

- 治療の終了時期

- 現在の健康状態

- 医師からの経過良好の診断

- 不整脈の種類

特に、不整脈の種類が良性の場合や治療後の再発がない場合は、通常の条件で生命保険に加入できる可能性が高くなります。

治療が完了していることや経過観察が順調であることを証明するために、医師の診断書を準備しておくことで、よりスムーズに加入できます。

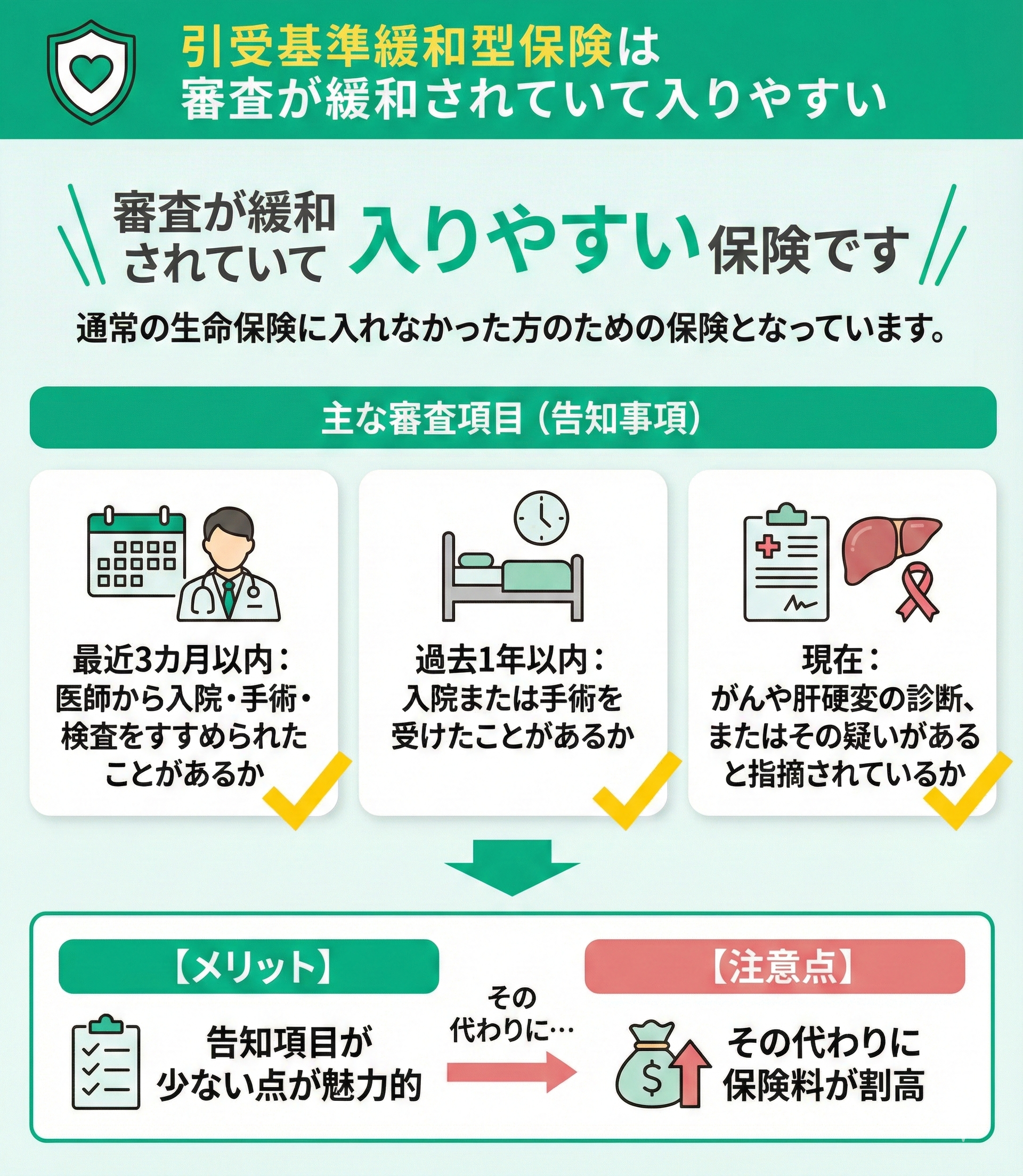

引受基準緩和型保険は審査が緩和されていて入りやすい

引受基準緩和型保険は、審査が緩和されていて入りやすい保険です。

通常の生命保険に入れなかった方のための保険となっています。

引受基準緩和型保険の主な審査項目は以下のとおりです。

- 最近3カ月以内に、医師から入院・手術・検査をすすめられたことがあるか

- 過去1年以内に、入院または手術を受けたことがあるか

- 現在、医師からがんや肝硬変の診断を受けている、またはその疑いがあると指摘されているか

引受基準緩和型保険は通常の保険と比べて告知項目が少ない点が魅力的ですが、その代わりに保険料が割高という特徴があるので注意しましょう。

不整脈とは?

不整脈とは、心臓の拍動リズムが乱れる状態を言います。

心臓は、右心房にある「洞結節(どうけっせつ)」という場所から微弱な電気が発生し、それが心臓専用の通り道を伝わって筋肉に届くことで、規則正しく動いています。この電気の発生場所が狂ったり、通り道が途切れたりすることでリズムが崩れることが、不整脈が起こる医学的な仕組みです。

不整脈には大きく分けて3つのタイプがあります。

- 脈が速くなる「頻脈(ひんみゃく)」

- 脈が遅くなる「徐脈(じょみゃく)」

- 脈が不意に飛ぶ「期外収縮(きがいしゅうしょく)」

多くの不整脈は、加齢やストレス、睡眠不足などで健康な人にも起こるもので、すぐに命に関わることはありません。

しかし、医学的に特に注意が必要なのが「心房細動」というタイプです。

これは心臓が細かく震えてしまう状態で、心臓の中で血液がよどみ、血の塊(血栓)ができやすくなります。この血の塊が血流に乗って脳の血管に詰まると、重篤な脳梗塞を引き起こすことが統計的なデータでも裏付けられています。

不整脈で生命保険に入る際の注意点

- 告知義務違反に注意する

- 複数の生命保険を比較する

- 保険の専門家(FP)に相談する

保険に関する知識が少なく、保険加入に不安を感じている方はマネーキャリアの無料のオンライン保険相談窓口にご相談ください。

マネーキャリアでは、保険に詳しい専門家(FP)が保険選びから保険加入までを無料でサポートしています。

LINEから簡単に予約できるので、ぜひお気軽にお申込みください。

告知義務違反に注意する

1つめは「告知義務違反にならないように注意すること」です。

告知義務違反は、生命保険に加入する際、保険会社に対して自身の健康状態や病歴、治療歴などを正確に申告しなかった場合に該当します。

保険加入時に告知内容の真偽を調べないため、自分が伝える必要がないと思っていたことが実は告知する必要があったということがまれに起こります。

保険金・給付金請求した際に告知義務違反が発覚すると保険金・給付金を受け取れず契約破棄になる可能性があるので、保険加入の際に正しく告知しましょう。

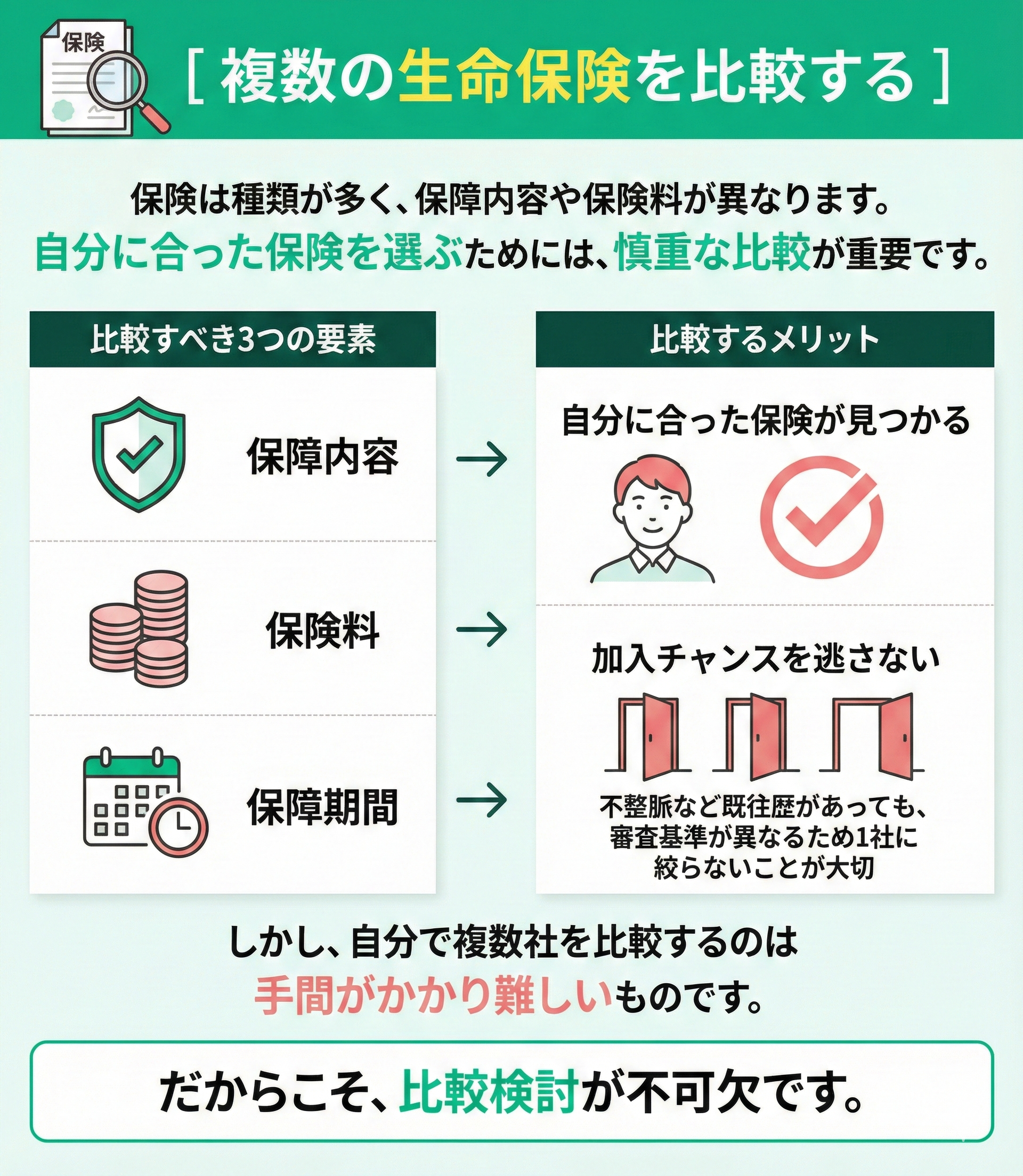

複数の生命保険を比較する

2つめは、複数の生命保険を比較することです。

保険にはさまざまな種類があり、それぞれ保障内容、保険料、保障期間が異なります。

それぞれにメリット・デメリットがあるため、慎重に比較する必要があります。

複数の生命保険を比較して、自分の希望や生活にあった保険を選ぶことが大切です。

不整脈の既往歴があると、保険会社によって審査基準が異なるため、1社だけに絞ってしまうと加入のチャンスを逃す可能性があります。

しかし、自分で複数社を調べて比較するのは手間がかかり、正しい判断が難しいものです。

保険の専門家(FP)に相談する

不整脈は症状や治療状況によって審査基準が細かく分かれるため、自分だけで最適な保険を探し出すのは容易ではありません。

だからこそ、3つ目の選択肢として保険のプロであるFPに頼ることを強く推奨します。

各社の引受基準に精通したFPなら、あなたの健康状態でも加入しやすい商品を的確にピックアップし、審査通過の可能性を高めることが可能です。

告知書の書き方ひとつで審査結果が変わることもあります。

私たちFPは、告知のポイントも含めてトータルでサポートいたします。「不整脈があるから」と諦める必要はありません。

マネーキャリアの無料相談では、持病のある方の相談実績が豊富なFPが多数在籍しています。あなたの状況に合わせて複数の保険会社を比較し、安心できる保障を一緒に見つけましょう。

不整脈と診断されると生命保険に加入しにくくなる理由

不整脈と診断されると通常の生命保険の加入が難しくなる理由は以下の2つです。

- 脳梗塞や心不全になる可能性がある

- 命に関わる不整脈があるから

このように不整脈は命に関わるリスクのある病気だと保険会社に認識されてしまうのです。

また、不整脈は放っておくと心不全や脳梗塞になりやすいため、治療をしていないと生命保険の加入が難しい場合があります。

不整脈で生命保険に入りたい場合は、治療をきちんと行いましょう。

不整脈の生命保険の加入でお悩みならマネーキャリアの無料保険相談がおすすめ!

不整脈の診断を受けても、完治から1年経過等の条件次第で通常の保険へ加入できるケースは多々あります。

また、治療中の方でも引受基準緩和型保険であれば、審査が通りやすく加入のチャンスは十分にあります。しかし、無数にある商品からご自身の健康状態に合うものを単独で探すのは困難です。

保険相談実績が豊富な「マネーキャリア」なら、複数の保険会社を横断して比較し、あなたに最適なプランを無料でご提案可能です。

「持病があるから保険は無理」と諦める前に、まずは専門家へご相談ください。告知内容や詳細な病状によっては、予想以上に好条件で加入できる可能性があります。

マネーキャリアはスマホ一つで何度でも相談無料です。煩わしい手続きや商品比較はプロに任せて、将来への不安を「安心」に変えましょう。私たちが親身になってサポートいたします。