市役所が「マイナスをゼロにする」公的支援の場だとすれば、FPは今の家計を活かし「ゼロからプラスを生み出す」お手伝いをする存在です。

一時的な支援に留まらず、ご自身に合った「一生困らない家計の仕組み」を一緒に作りませんか?土日や夜間も対応可能です。

まずはマネーキャリアの無料FP相談で、具体的な解決策を見つけましょう。

監修者ファイナンシャルプランナー

この記事の目次

- 市役所・区役所でお金の相談はできる?相談できる内容を解説

- 税金の減免・生活保護

- 教育費の助成・児童手当

- 多重債務・借金

- 高齢者・障害者福祉

- その他福祉サービス

- 市役所・区役所では根本的なお金の解決はできない

- 根本的なお金の解決をするのにおすすめの相談先は?

- 市役所・区役所以外のおすすめの相談先はファイナンシャルプランナー

- 【一番オススメ】ファイナンシャルプランナーへ相談するならマネーキャリア

- 市役所・区役所でお金の相談を行う際の注意点

- 市役所や区役所はお金のプロではない

- お金を借りたい場合は社会福祉協議会が行う

- 本当に困った時!市役所で受けられる支援制度

- 生活福祉資金貸付制度

- 生活保護制度

- 責任共有制度

- 融資斡旋制度

- 【体験談】市役所で実際に相談した人の声は?

- 【まとめ】市役所や区役所ではお金の相談の根本的な解決ができない

市役所・区役所でお金の相談はできる?相談できる内容を解説

市役所や区役所などの自治体窓口では、住民の生活を支援するための多岐にわたる金銭的な相談を受け付けています。地方自治体はセーフティネットの役割を担っており、生活困窮時の支援だけでなく、子育てや介護などライフステージに応じた各種助成制度も整えられています。

適切な支援を活用し生活基盤の安定を図るため、具体的にどのような内容が相談可能なのか、以下の主な項目について確認していきましょう。

- 税金の減免・生活保護

- 教育費の助成・児童手当

- 多重債務・借金

- 高齢者・障害者福祉

- その他福祉サービス

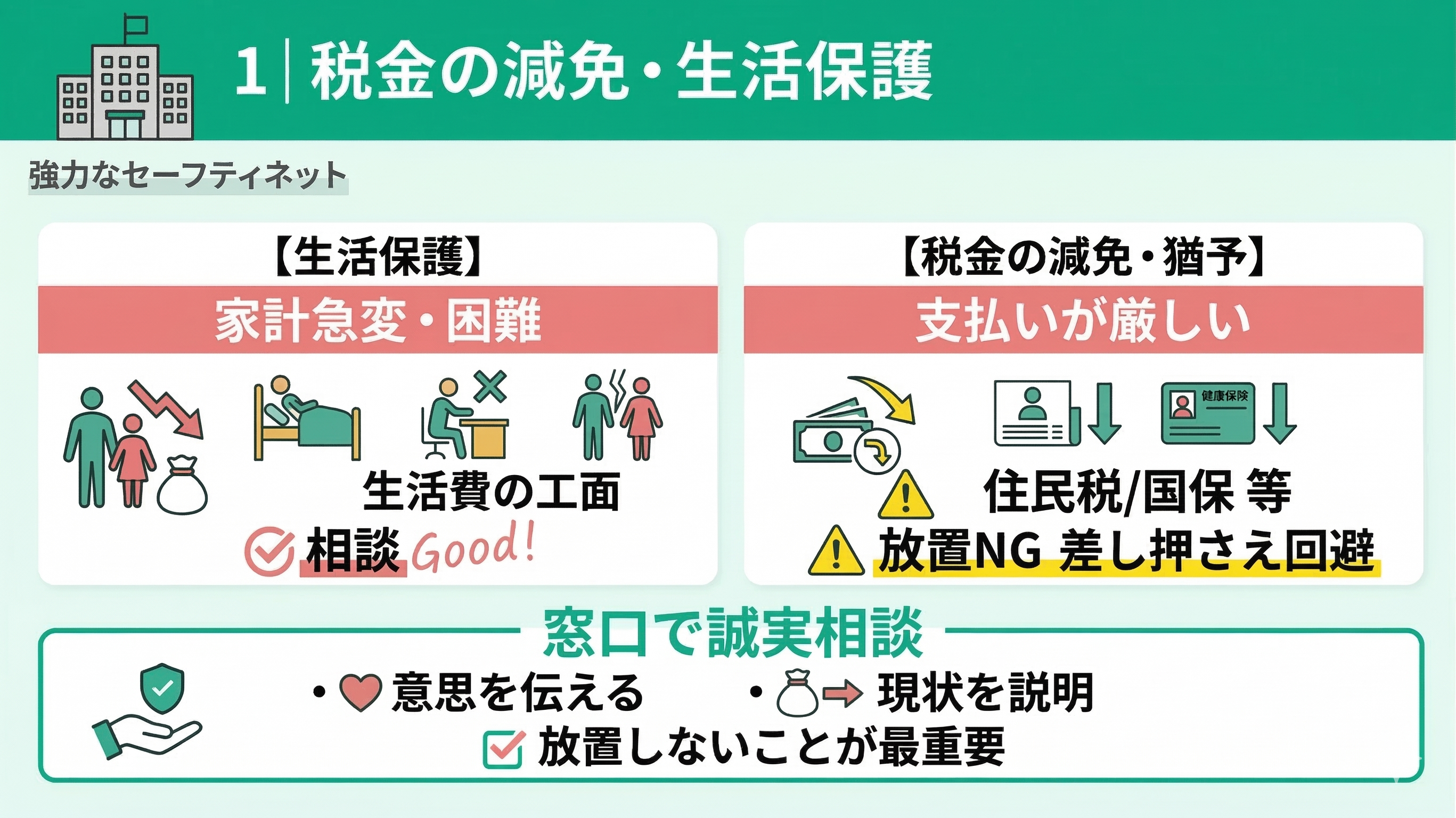

税金の減免・生活保護

市役所は、生活の困窮や税金の支払いに関する強力なセーフティネットです。

失業や病気、離婚などで家計が急変し、生活費の工面が難しい場合は、生活保護制度の利用について相談できます。

また、住民税や国民健康保険料などの支払いが厳しい場合、要件を満たせば減免や納付猶予が認められることもあります。

税金の支払いが苦しいからと放置して滞納すると、財産の差し押さえに発展する恐れがあります。

まずは窓口へ行き、支払う意思があることと現在の厳しい状況を誠実に伝えることが何より大切です。

決して一人で抱え込まず、生活を立て直すための第一歩として、早めに自治体の窓口や生活困窮者自立相談支援機関を頼ってくださいね。

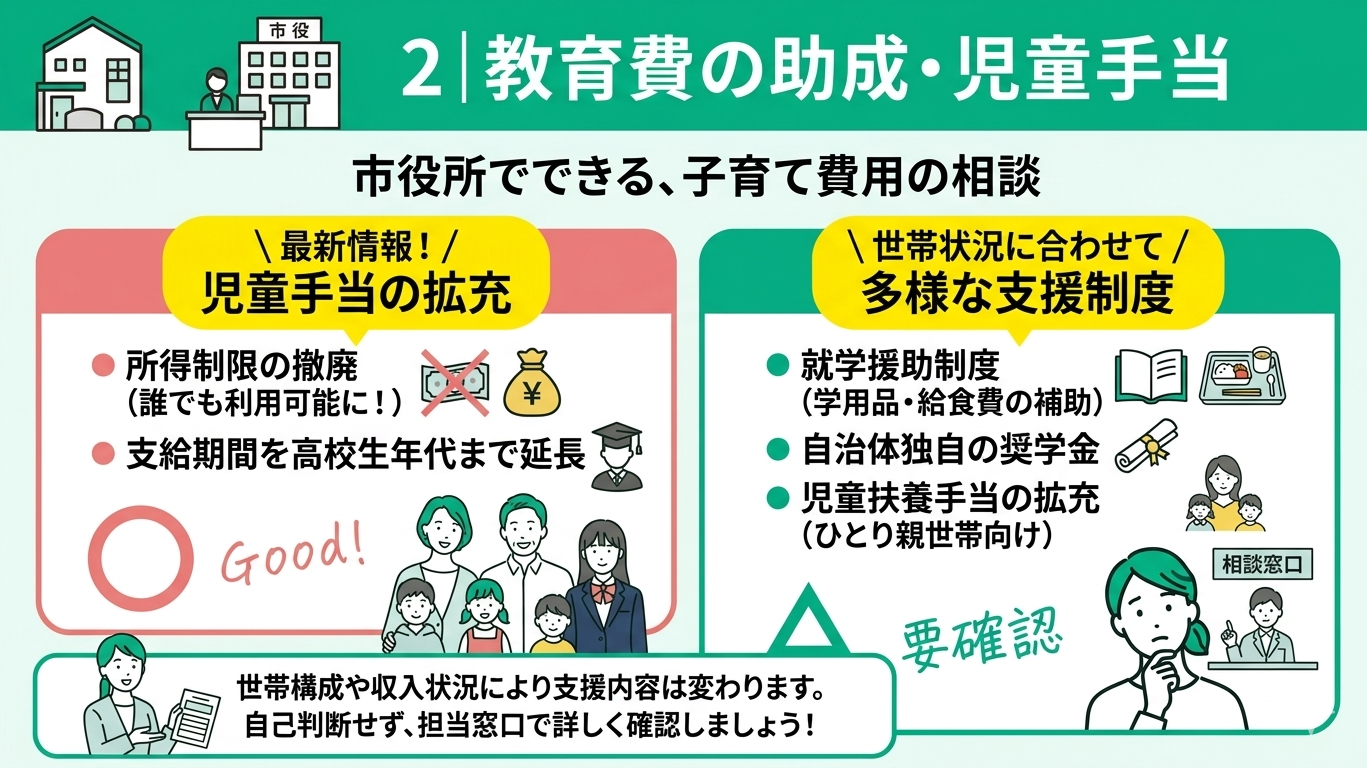

教育費の助成・児童手当

市役所では、子育てや教育費に関する助成制度の相談が可能です。

児童手当のほか、経済的な不安があるご家庭に向けた学用品や給食費の補助(就学援助制度)、自治体独自の奨学金など、さまざまな支援が用意されています。

ご自身の世帯構成や収入状況により思いがけない支援が見つかる可能性があるため、まずは担当窓口で詳しく確認してみましょう。

児童手当は現在、所得制限がなくなり、高校卒業まで(18歳の年度末まで)支給対象が拡大されています。

また、ひとり親世帯向けの「児童扶養手当」も所得制限の緩和や第3子以降の加算額引き上げが適用されており、より手厚い支援体制となっています。

「うちの世帯では対象外かも」と自己判断せず、利用できる制度はしっかり活用することで、将来の教育資金への不安を和らげることができますよ。

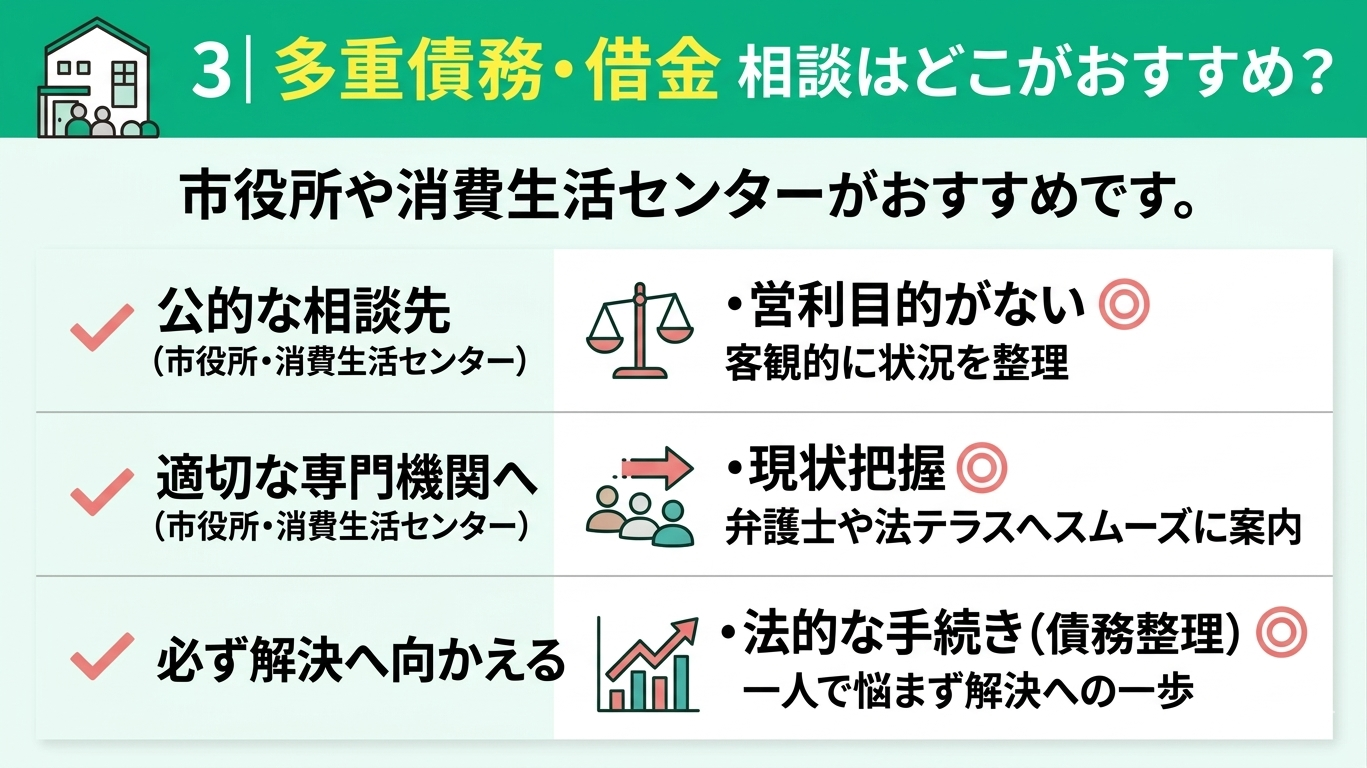

多重債務・借金

市役所の窓口や消費生活センターでは、返済が困難な「多重債務」の相談も受け付けています。

金融機関や法律事務所とは異なり営利を目的としないため、中立的な立場で状況を客観的に整理してくれる点が最大のメリットです。

現状を把握した上で、弁護士や法テラスなどの適切な専門機関へとスムーズにつないでくれます。

借金のお悩みは周囲に打ち明けづらく、一人で精神的に追い詰められてしまう方も少なくありません。

しかし、多重債務は債務整理などの法的な手続きで必ず解決へと向かえる問題です。

「どこへ相談すればいいか分からない」と迷ったら、まずは無料かつ秘密厳守で話を聞いてくれる市役所を頼り、第一歩を踏み出してみてくださいね。

高齢者・障害者福祉

ご家族の介護や障害への対応は、精神的な動揺に加え、経済的な負担も大きくなりがちです。

だからこそ、公的な福祉サービスを漏れなく活用することは、家計への影響を最小限に抑える上で非常に重要です。要件を満たせば「高額介護サービス費」など、自己負担を和らげる制度も利用できます。

将来のマネープランを守るためにも、お一人で抱え込まず、まずは行政のサポートをしっかり受け取りましょう。

その他福祉サービス

市役所は生活の危機など「今のマイナスを埋める」ためのセーフティネットです。

一方で、根本的な家計の改善や、NISAを活用した資産形成など「将来をプラスにする」ためのご相談はFPの得意分野です。

現状の不安が落ち着き、今後のライフプランやお金の対策を考えたくなったら、ぜひお気軽にご相談くださいね。

市役所・区役所では根本的なお金の解決はできない

市役所や区役所ではさまざまなお金の相談が可能ですが、得られる回答は特定の制度案内に留まりがちです。たとえば給付金を受給できたとしても、生活が苦しい根本的な原因(家計の無駄や働き方の問題など)の解決には至りませんよね。

お金の悩みを根本から解決するには、以下のような「全体最適」の視点を持つことが重要です。

- 目先の支援だけでなく、長期的な収支バランスを見直す

- 支出の削減や働き方の改善など、複数の課題を総合的に解決する

役所は聞かれたことには答えてくれますが、ご自身でも気づきにくい家計の課題発見までは難しいのが実情です。根本的な解決を目指すなら、家計全体を俯瞰して一貫したサポートができるFPへの相談をおすすめします。

根本的なお金の解決をするのにおすすめの相談先は?

市役所・区役所以外のおすすめの相談先はファイナンシャルプランナー

市役所以外でのお金の相談先として最適なのが、ファイナンシャルプランナー(FP)です。家計の悩みは収入や保険、税金などが複雑に絡み合っています。

FPは家計管理から資産運用(NISAなど)、相続まで幅広い分野の知識を横断し、将来を見据えたトータルプランニングができる点が強みです。

最近はサービスの認知拡大を目的とした無料相談窓口も増えているため、気軽にプロの知見を借りることができます。

FPの価値は専門知識の提供だけではありません。皆様の言葉にできない潜在的な不安を汲み取る「ヒアリング力」も私たちの強みです。

また、相談可能ジャンルが幅広いFPを選ぶことで、一度の相談で複数の悩みを解決でき、一貫したサポートを受けられます。

「何から話せばいいか分からない」という方も、まずは安心してお声がけくださいね。

【一番オススメ】ファイナンシャルプランナーへ相談するならマネーキャリア

市役所は公的支援の「手続き」をする場所であり、家計を根本から改善する「解決策」は作れません。将来の不安解消にはFP相談が有効ですが、「自分に合うFPを比較して探すのは手間がかかり難しい」と感じる方も多いはずです。

そこでおすすめなのが「マネーキャリア」。約3,500名の中からあなたに最適なFPをマッチングします。

| 比較項目 | 市役所 | マネーキャリア |

|---|---|---|

| 対応内容 | 制度の案内や手続き | 根本的な家計改善策の作成 |

| 営業時間 | 平日の昼間のみ | 夜間・土日も対応 (オンライン可) |

| 担当者 | 窓口の職員 | 厳選されたお金のプロ(FP) |

市役所は「マイナスをゼロ」にする場所ですが、私たちFPは「ゼロをプラス」にするお手伝いをいたします。

マネーキャリアなら、役所では教えてくれない「支出の削り方」や「効率的な貯め方」を何度でも無料でご相談可能です。担当者の口コミ確認や日程調整もLINEで簡単に行えます。

まずは空き状況をチェックし、一生困らない家計の仕組みを一緒に作りましょう!

市役所・区役所でお金の相談を行う際の注意点

生活の困窮や多重債務、公的な福祉サービスの利用に関するお悩みであれば、まずは市役所などの公的機関に頼るのが適切です。一方で、家計の見直しや将来の資産形成など、お金の不安を根本から解決したい場合はFPへの相談をおすすめします。

ご自身の状況に合わせて、無理なく頼れる場所を選んでいきましょうね。

ここからは、実際に市役所へお金の相談に行く際におさえておきたい注意点について、詳しく解説していきます。

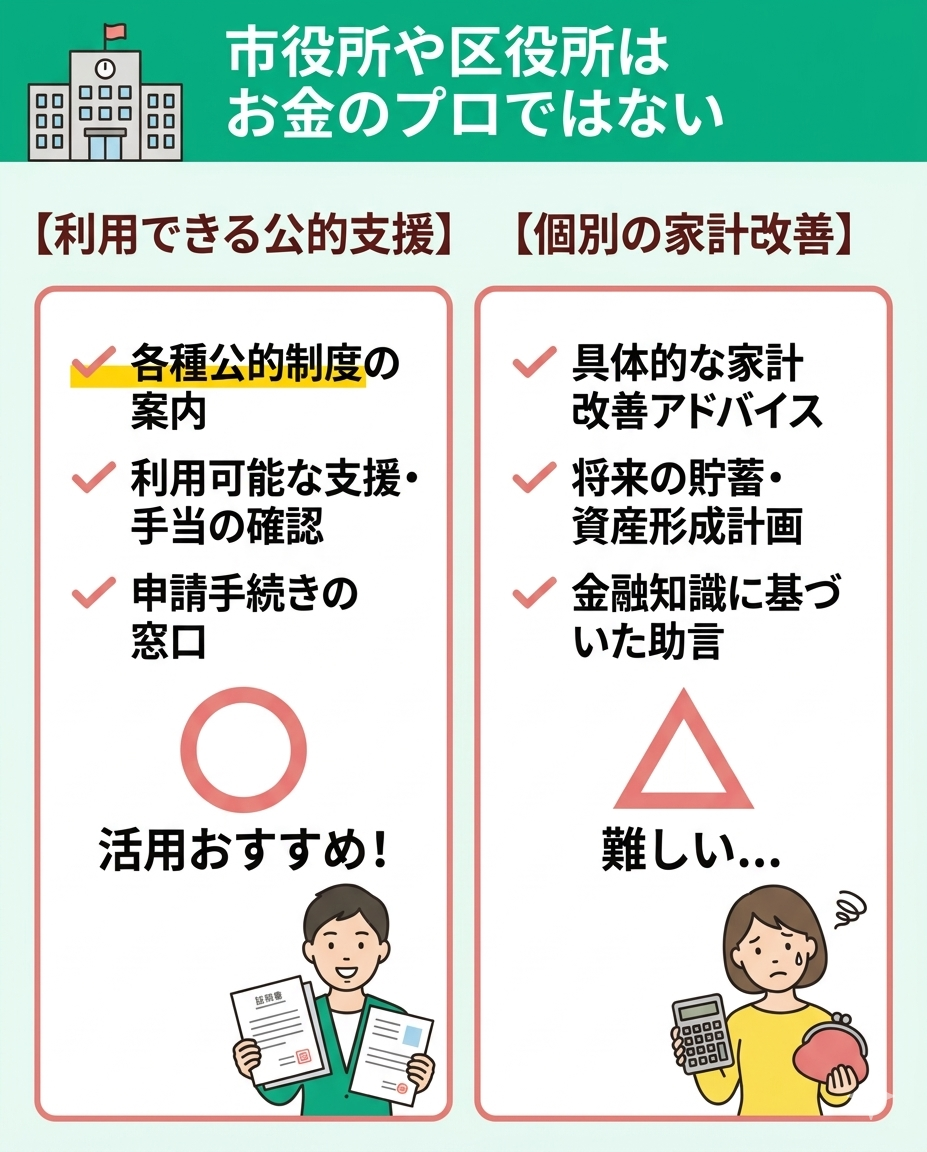

市役所や区役所はお金のプロではない

市役所や区役所の窓口は、各種公的制度の案内や手続きを行う場所です。

職員の方は福祉から防災まで幅広い業務を担うゼネラリストであり、金融の専門家ではありません。

「毎月の赤字をどう解消するか」「将来に向けてどう貯蓄するか」といった、個別の家計改善に向けた具体的なアドバイスを得ることは難しい点に注意しましょう。

家計に不安があるとき、まずは身近な役所を頼りたくなるお気持ちはとてもよくわかります。役所は「利用できる公的支援がないか」を確認し、申請する窓口として活用するのがおすすめです。

利用できる制度はしっかりと活用した上で、根本的な家計の見直しや貯蓄計画は別のアプローチで進めるという視点を持っておきましょう。

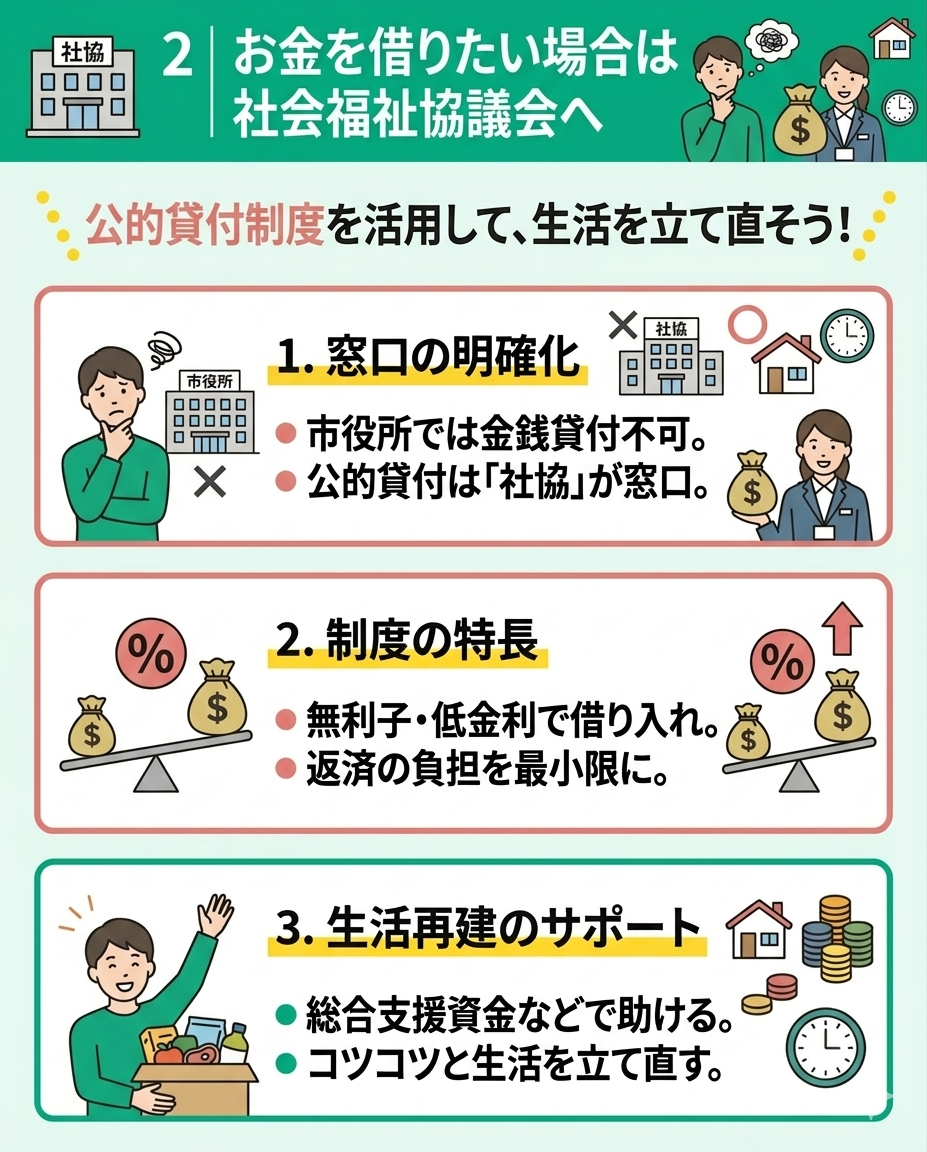

お金を借りたい場合は社会福祉協議会が行う

社協の制度は、不足してしまった「今のマイナス」を埋めるための大切なセーフティネットです。

一方で、「なぜお金が足りなくなるのか」という根本的な原因を分析し、固定費の削減や新NISAを活用した将来への備えを計画していくのは、私たちFPの得意分野です。

当面の生活が落ち着いたら、これからの安心を作るためにぜひ一度ご相談くださいね。

本当に困った時!市役所で受けられる支援制度

経済的な困窮や生活の維持が困難になった際、自治体の窓口はセーフティネットとして極めて重要な役割を果たします。市役所では、単なる給付だけでなく、低所得世帯の自立を促す貸付や、事業継続・生活再建を支援する融資の斡旋など、多角的な支援メニューが用意されています。

各制度の要件や目的を正しく理解し、自身の状況に適した施策を選択することが解決への最短ルートです。

具体的に以下の4つの制度について解説します。

- 生活福祉資金貸付制度

- 生活保護制度

- 責任共有制度

- 融資斡旋制度

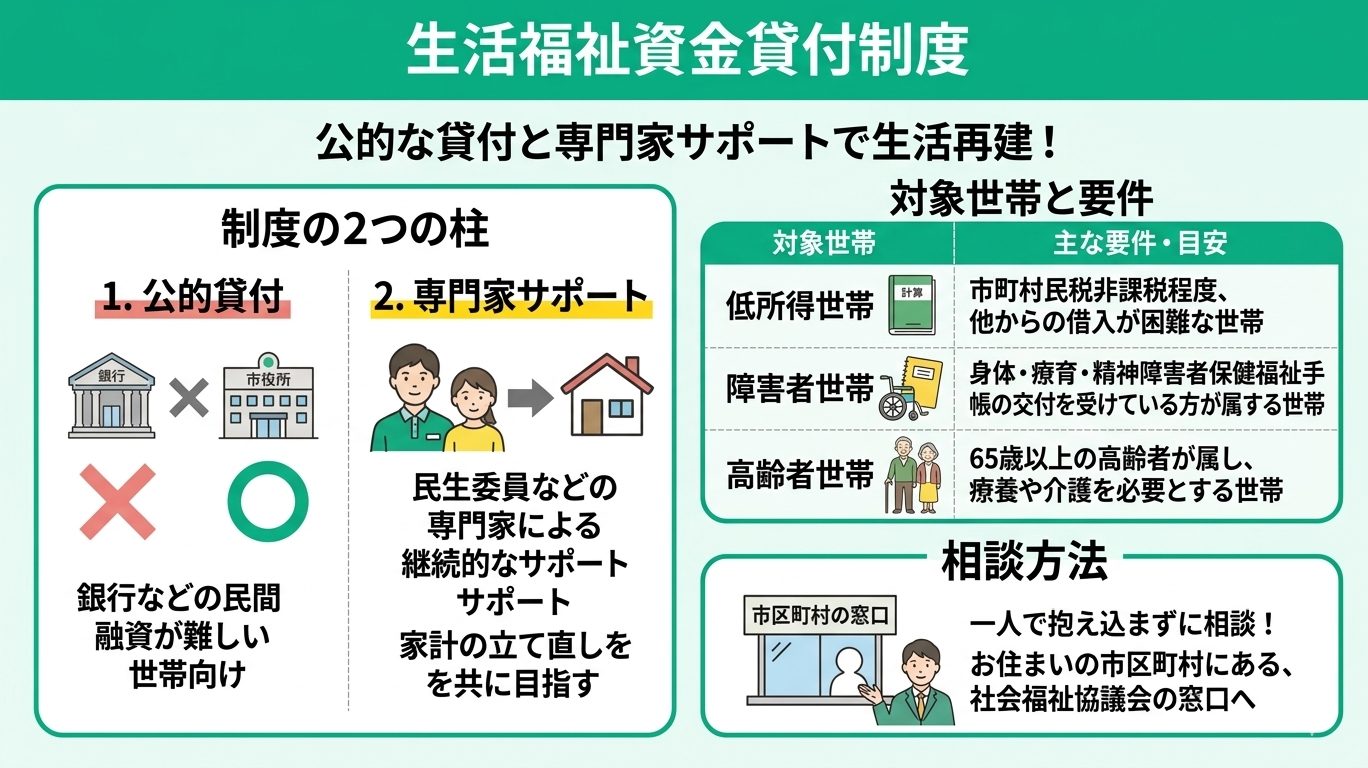

生活福祉資金貸付制度

市役所などで相談できる「生活福祉資金貸付制度」は、銀行などの民間融資を受けることが難しい世帯を支えるための公的な貸付制度です。

この制度の最大の特徴は、単に資金を貸し出すだけでなく、民生委員などの専門家による継続的なサポートが受けられる点にあります。家計の立て直しに向けた相談に乗りながら、生活の再建を共に目指してくれます。

▼生活福祉資金貸付制度の対象世帯

| 対象世帯 | 主な要件・目安 |

|---|---|

| 低所得世帯 | 市町村民税非課税程度で、 他からの借入が困難な世帯 |

| 障害者世帯 | 身体・療育・精神障害者保健福祉手帳の 交付を受けている方が属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者が属し、 療養や介護を必要とする世帯 |

一人で抱え込まず、経済的な自立を目指すための有効な選択肢として検討してみてください。まずは、お住まいの市区町村にある社会福祉協議会の窓口へ相談してみることをおすすめします。

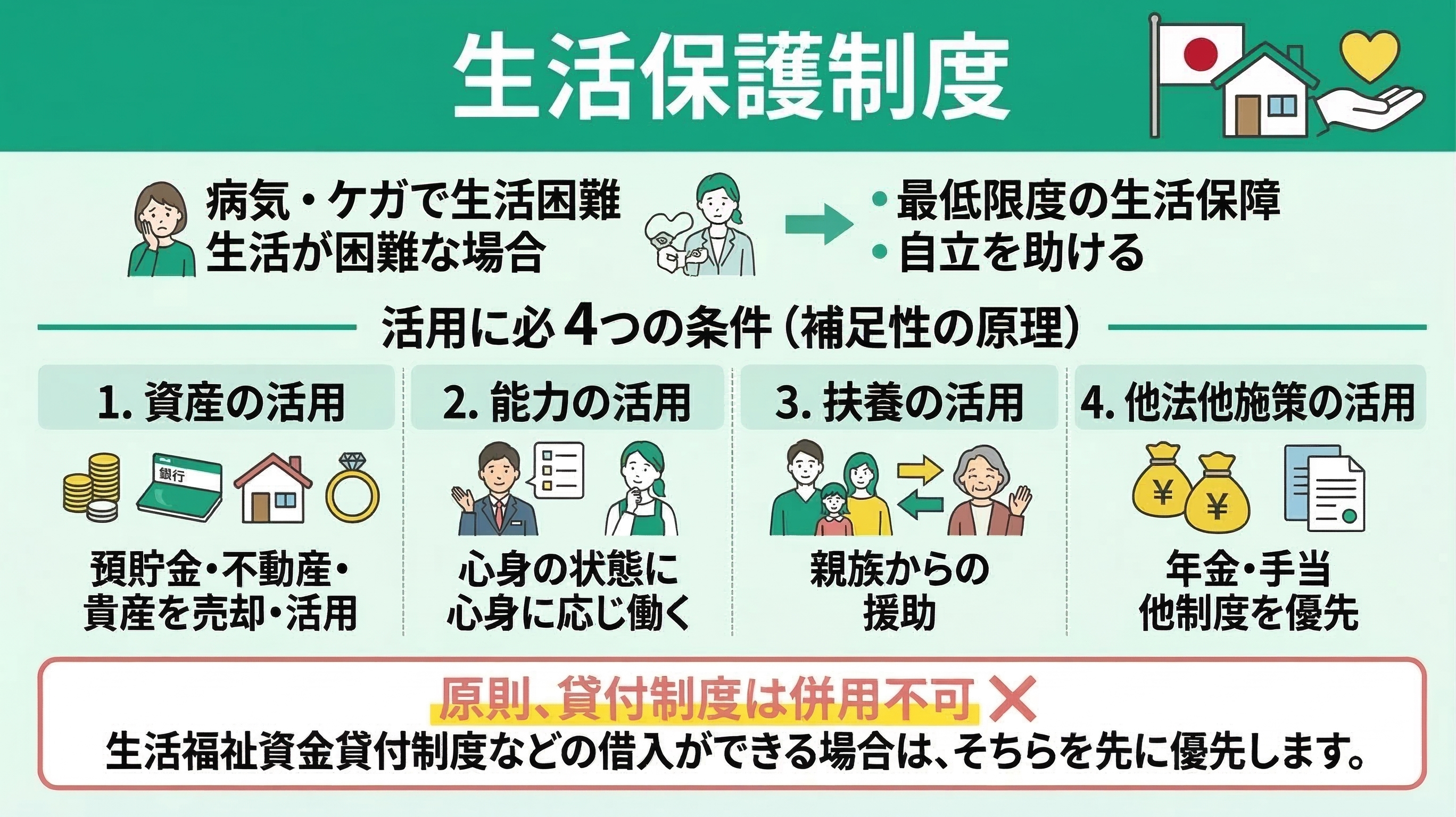

生活保護制度

市役所で相談できる2つ目の支援策は、暮らしの「最後のセーフティネット」と呼ばれる生活保護制度です。病気やケガで働けず、あらゆる手段を尽くしてもなお生活が困難な場合に、国が最低限度の生活を保障し、自立を助けてくれます。

この制度は返済義務のない「給付」であるため、利用には「補足性の原理」に基づく4つの条件を満たす必要があります。

- 資産の活用:預貯金や不動産、貴金属などの売却・活用 能力の活用:心身の状態に応じて働く努力をすること

- 扶養の活用:親族から援助が受けられるかどうかの確認

- 他法他施策の活用:年金や手当、他の貸付制度などを優先

特に、先述した「生活福祉資金貸付制度」などの借入ができる場合は、そちらを先に生活費に充てるよう判断されます。そのため、原則として貸付制度との併用はできない点に注意が必要です。

まずはご自身の状況でどの制度が最も適しているか、窓口で相談することをおすすめします。

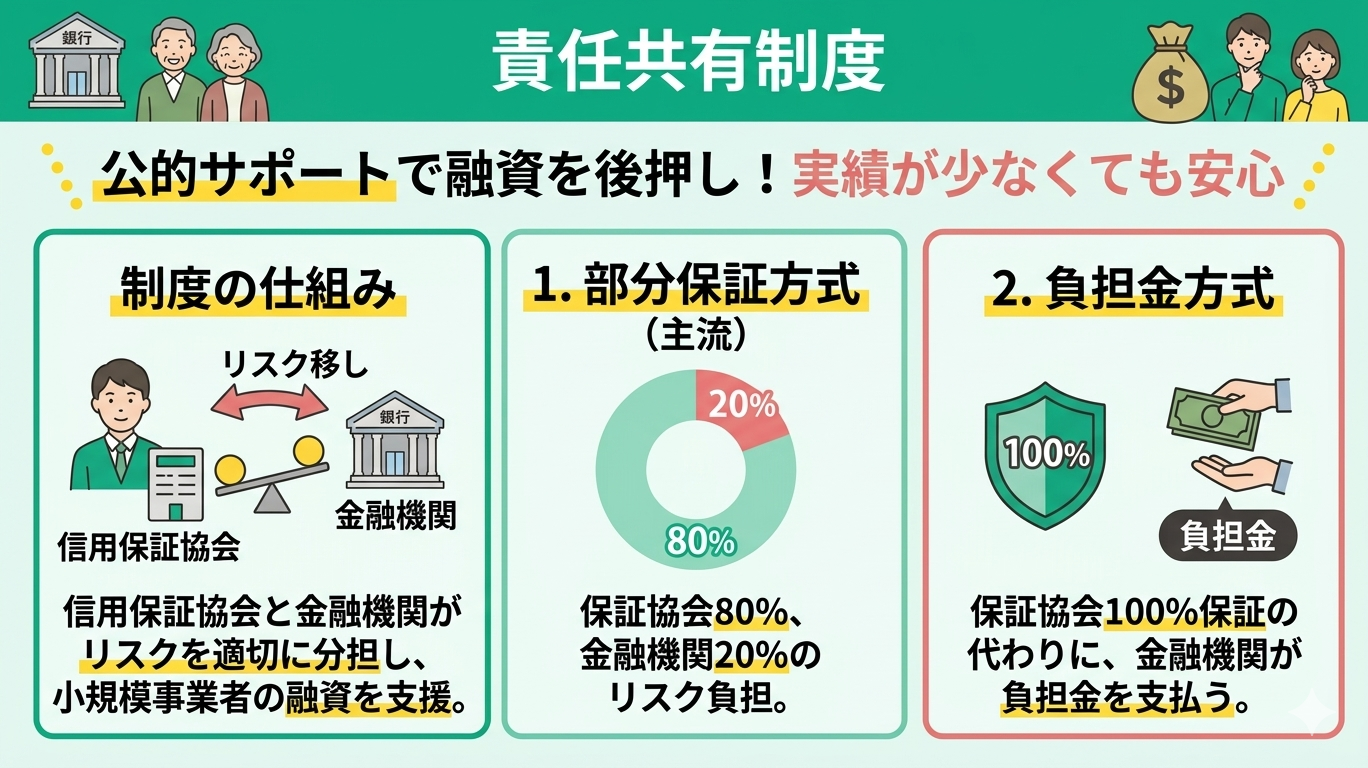

責任共有制度

個人事業主や経営者の方が事業資金を検討する際、心強い味方となるのが「責任共有制度」です。これは信用保証協会と金融機関がリスクを適切に分担することで、実績の少ない小規模事業者の方でも融資を受けやすくする仕組みのこと。

主な方式は以下の2つに分かれます。

- 部分保証方式:保証協会が80%、金融機関が20%のリスクを負担

- 負担金方式:保証協会が100%保証する代わりに、金融機関が負担金を支払う

一般的には「部分保証方式」が多く採用されています。公的なバックアップがあることで、銀行側も前向きに融資を検討しやすくなるのですね。

事業の継続や拡大に向けた資金調達の有効な手段として、ぜひ覚えておいてください。

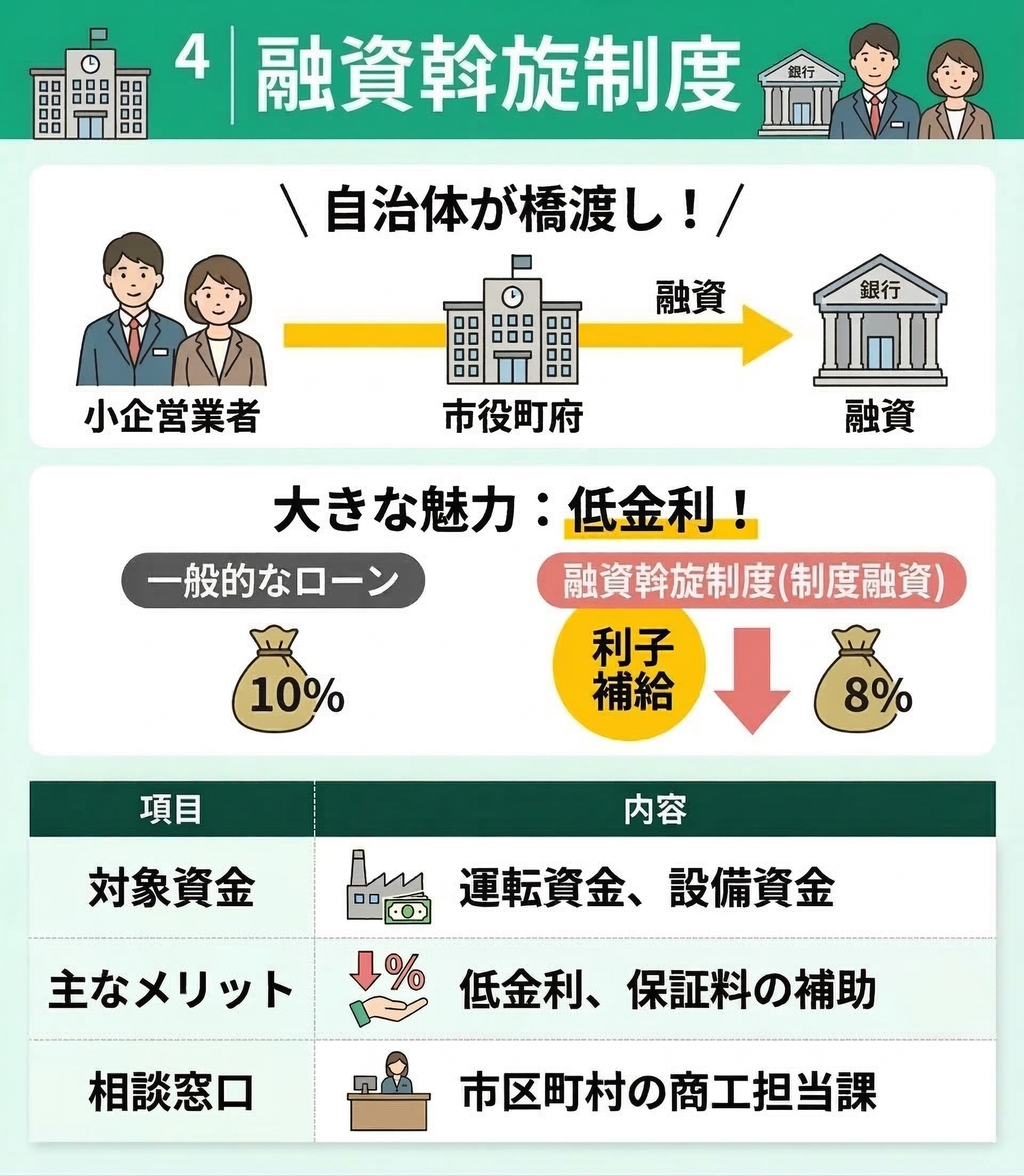

融資斡旋制度

市役所で相談できる4つ目の支援は、自営業や中小企業経営者の方を支える「融資斡旋制度(制度融資)」です。自治体が金融機関との間に入って融資を橋渡ししてくれるため、事業の継続や拡大に必要な資金をスムーズに調達しやすくなります。

この制度の大きな魅力は、自治体が利子の一部を負担する「利子補給」により、一般的な銀行ローンよりも低金利で借入ができる点にあります。

| 項目 | 内容 |

|---|---|

| 対象資金 | 運転資金、設備資金など |

| 主なメリット | 低金利、保証料の補助がある場合も |

| 相談窓口 | 市区町村の商工担当課 |

ただし、利用できる企業の規模や条件は自治体ごとに異なります。まずは「自分の事業所がある自治体」のホームページや窓口で、現在の募集状況を確認してみることをおすすめします。

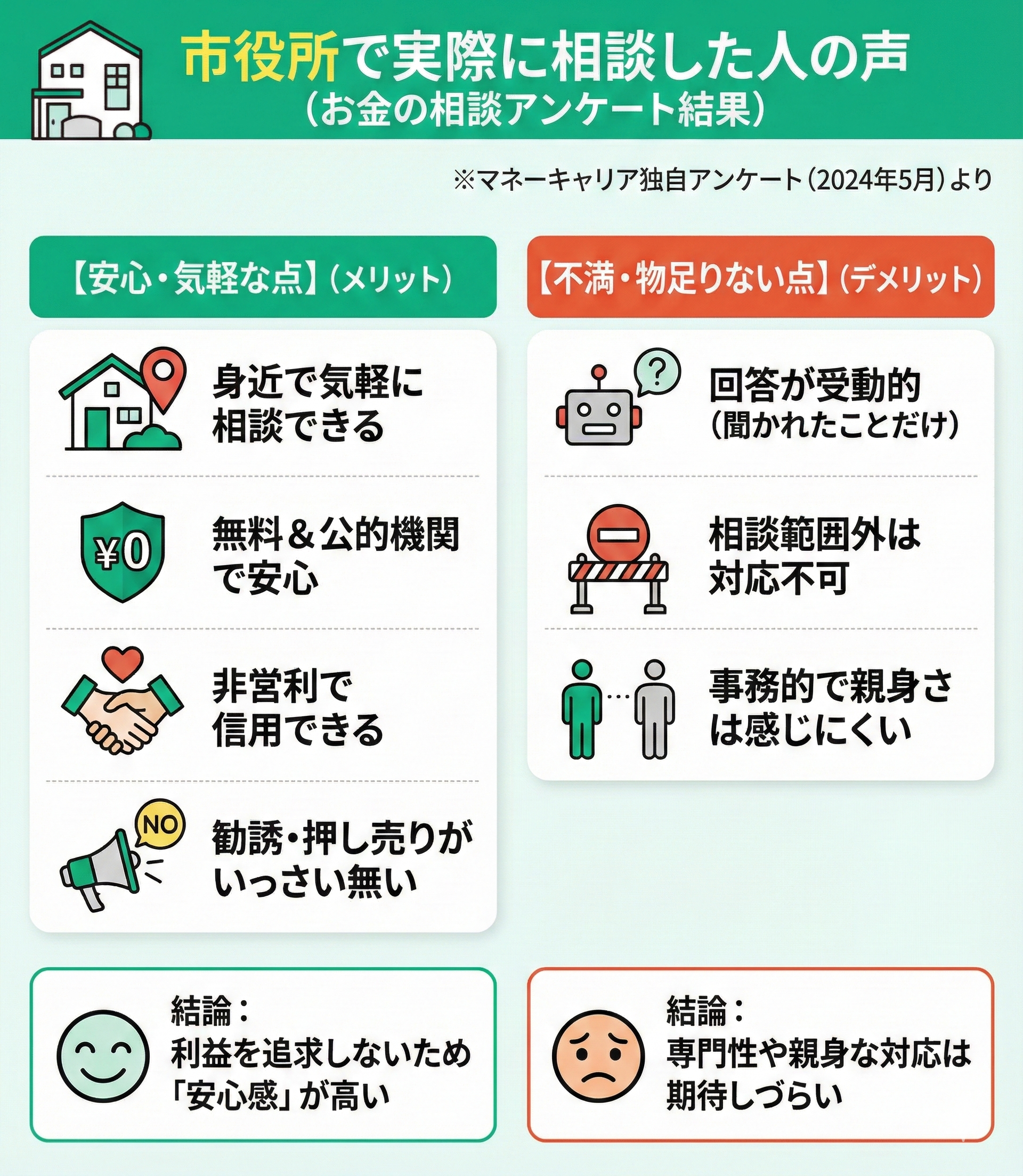

【体験談】市役所で実際に相談した人の声は?

お金の悩みは非常にデリケートですから「まずは信頼できる公的機関で」と考える方は多いですよね。弊社が実施したアンケート(2024年5月実施)でも、市役所の相談窓口を利用した方からさまざまな声が寄せられました。

実際の体験談をもとに、メリットとデメリットを比較してみましょう。

メリット(満足の声)

- 営利目的の勧誘や押し売りが一切なく、安心して相談できる

- 公共施設なので身近で、無料で気軽に利用できる

- 相談できる範囲が限定されており、包括的な提案は受けにくい

- 事務的な対応になりがちで、親身なサポートは期待しにくい

市役所は「特定の制度を確認したい」場合には非常に有効です。一方で、家計全体を見据えた長期的なライフプランニングを希望されるなら、より専門領域の広いFPへの相談を検討してみるのがおすすめですよ。

次は、あなたの状況に合わせて「市役所」と「民間FP」のどちらが向いているか、具体的な判断基準を一緒に確認してみませんか?

【まとめ】市役所や区役所ではお金の相談の根本的な解決ができない

市役所や区役所は、税金の減免や生活保護といった「緊急時のセーフティネット」として非常に心強い存在です。しかし、将来に向けた資産運用や家計の抜本的な改善は、公的機関の業務範囲には含まれません。

長期的な不安を解消し、自分に合ったマネープランを立てるなら、幅広い専門知識を持つFPへの相談が最も効果的です。

- 公的窓口: 目の前の困りごとへの対処(減免・給付・貸付など)

- FP相談: 将来の資産形成、保険の見直し、老後設計、家計の最適化

「マネーキャリア」では、実績豊富なFPがあなたの状況に寄り添い、オンラインで丁寧にサポートします。

LINEから30秒で簡単に予約できますので、公的制度の活用とあわせて、プロのアドバイスで経済的な安心を手に入れてみませんか。

| 気になるポイント | 当てはまる方はこの記事をチェック! |

|---|---|

| ◻︎おすすめのFP相談窓口は? | おすすめのFP相談6社を比較! 専門家によるおすすめの選び方も解説! |

| ◻︎FP相談の料金は? | ファイナンシャルプランナーの料金費用相場は? 有料FP相談の落とし穴 |

| ◻︎FP相談はなぜ無料? | FPの無料相談はなぜ無料?勧誘される? 【有料相談との違いも解説】 |

| ◻︎FP相談の注意点は? | ファイナンシャルプランナー(FP)相談の注意点とは? 危険と言われる理由 |

| ◻︎FP相談の持ち物は? | FP相談できる内容とは?相談内容別に 準備するものや持ち物を解説! |

| ◻︎FP相談は意味ない? | ファイナンシャルプランナー相談は意味ない? 危険なFPの特徴を解説! |

| ◻︎独立系FPへの相談は おすすめできる? | 独立系FPに相談するのはおすすめ? 費用や注意点、相談の流れは? |

| ◻︎そもそもFPとは? | お金の専門家FP (ファイナンシャルプランナー)の仕事とは? |

| ◻︎住宅ローンでおすすめの FP相談窓口はどこ? | 住宅ローンのFP相談はどこですべき? ランキング形式で比較! |

| ◻︎満足度の高い相談窓口は? | 満足度98.6%! 多くの人に選ばれている無料FP相談サービス |